■板块回顾:雄安强势反弹,5月关注一带一路。

本周雄安概念强势反弹(周涨幅6.45%),带动京津冀一体化、污水处理和环保等概念上升,冀东装备、创业环保等涨幅靠前。需要注意的是,雄安概念中非核心概念股在本轮反弹中表现并不出色,符合我们之前的预期

(详见《雄安主题有所降温,黄金军工逆势上扬——行情和估值跟踪周报》)

。本周军工继续回调。但未来随着如国产大飞机首飞的预期升温

(详见《第2期:国产大飞机腾飞在即,产业链迎契机》)

,军工等主题兑现期临近,如中航电子,中航飞机等相关概念股仍处于活跃阶段。另外,我们关注到近期一带一路表现较为稳定,部分个股在本轮震荡回调中仍创新高,随着5月一带一路峰会的逐渐临近,一带一路主题处于最后冲刺阶段。值得关注的是本周次新股板块大涨4.86%,相关概念股如数据港、中持股份、力盛赛车等上涨明显。短期来看,次新股题材有望继续活跃,但是金融去杠杆背景下,

需要把握次新股题材收益风险的匹配

。

■行业行情回顾:本周非银一骑绝尘,电子紧随其后。

本周金融板块涨幅整体靠前,银行周涨幅0.18%,非银金融表现抢眼,周涨幅达1.50%。其中,保险行业4月周涨跌幅排名逐渐上升,本周涨幅达5.35%。同时,根据2016年年报,A股四家保险公司新业务增速均在55%以上;2017年一季度受市场利率上行带动,险企投资收益边际增长明显。业绩超预期叠加低估值,未来保险行业配置价值持续存在。正如我们早前在周中报告

(《非银金融与商贸零售或被提前布局——2017一季报基金资产配置报告》)

中提出,机构投资者可能已经率先布局非银金融,反映了市场专业人士对该行业的认可。同时,我们关注到目前行业龙头格局基本确定,未来行业集中度仍有望不断提升,在寿险和财险方面行业龙头优势将进一步显现。保险行业后续仍需密切关注。此外,由于半导体行业持续高景气,电子率先突破成长股业绩困局,本周表现仅次于非银金融,我们认为

5月电子行业依然处于景气高位,具有良好配置价值

。

■风格行情回顾:金融逆势回升,稳定风格领跌。

本周金融风格逆势回升,其他风格均出现明显下跌。由于钢铁,建筑材料等行业下跌明显,周期风格大幅回落。同时,本周低估值叠加业绩超预期,非银金融受到资金青睐,带领金融风格逆势回升。此外,本周受到估值困扰消费风格下滑,家用电器,食品饮料等震荡回调,后续消费板块争议较大,一致动能持续衰减;在电子、传媒行业拉动下,成长板块跌幅并不明显,我们认为成长股短期的反弹并不意味风格的切换。

调整中,可适当加仓金融和部分周期股(煤炭、有色等)

。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1.

板块回顾:雄安强势反弹,关注一带一路

两市跌幅在收窄,创业板率先反弹。

本周上证综指收于3154.66点,环比上周下跌0.58%;中小板指收于6640.18点,环比上周下跌0.77%;沪深300指数收于3439.75点,环比上周下跌0.78%;创业板指数收于1850.73点,环比上周上涨0.64%。

雄安强势反弹,5月关注一带一路。

本周雄安概念强势反弹(周涨幅6.45%),带动京津冀一体化、污水处理和环保等概念上升,冀东装备、创业环保等涨幅惊人。需要注意的是,雄安概念中非核心概念股在本轮反弹中表现并不出色,符合我们之前的预期

(详见《雄安主题有所降温,黄金军工逆势上扬——行情和估值跟踪周报》)

。本周军工继续回调。但未来随着如国产大飞机首飞的预期升温

(详见《第2期:国产大飞机腾飞在即,产业链迎契机》)

,军工等主题兑现期临近,如中航电子,中航飞机等相关概念股仍处于活跃阶段。另外,我们关注到近期一带一路表现较为稳定,部分个股在本轮震荡回调中仍创新高,随着5月一带一路峰会的逐渐临近,一带一路主题处于最后冲刺阶段。值得关注的是本周次新股板块大涨4.86%,相关概念股如数据港、中持股份、力盛赛车等上涨明显。短期来看,次新股题材有望继续活跃,但是金融去杠杆背景下,

需要把握次新股题材的收益风险匹配

。

具体而言:

周一,市场延续上周下跌趋势,伴随资金持续流出,一带一路相关概念股跌幅居前,非银金融领先市场率先反弹,细分行业保险成为资金避风港。周二,法国大选并没出现黑天鹅,风险偏好提升,雄安新区相关股出现反弹,如冀东装备等核心概念股率先封住涨停;同时,食品饮料,家用电器在短暂回调之后重新成为市场热点。此外,受到航母即将下水消息影响,如亚星锚链,中船科技等航母概念股受到市场追捧,验证了我们报告观点

(《第1期:国产航母,大国重器》)

。周三,雄安新区概念反弹热情不减,相关个股再次批量涨停,带动建筑材料,公用事业领涨行业。周四,在前期监管层打击过度金融投机后,次新股企稳反弹。港口航运,一带一路概念止跌反弹,我们在

《“一带一路”重磅会议—策略团队演讲要点》

中提出,由于“一带一路”国际合作高峰论坛将于5月14日至15日举办,“国际认同期”进入最后大高潮,“订单爆发期”渐入佳境,以两大产业,三个区域为主线,相关概念股将受到持续关注。周五,市场热点重回雄安概念股,受估值持续走高困扰,食品饮料,家用电器行业跌幅居前;受钢材期货上涨刺激,钢铁行业领涨两市。

1.2.

行业回顾:非银一骑绝尘,电子紧随其后

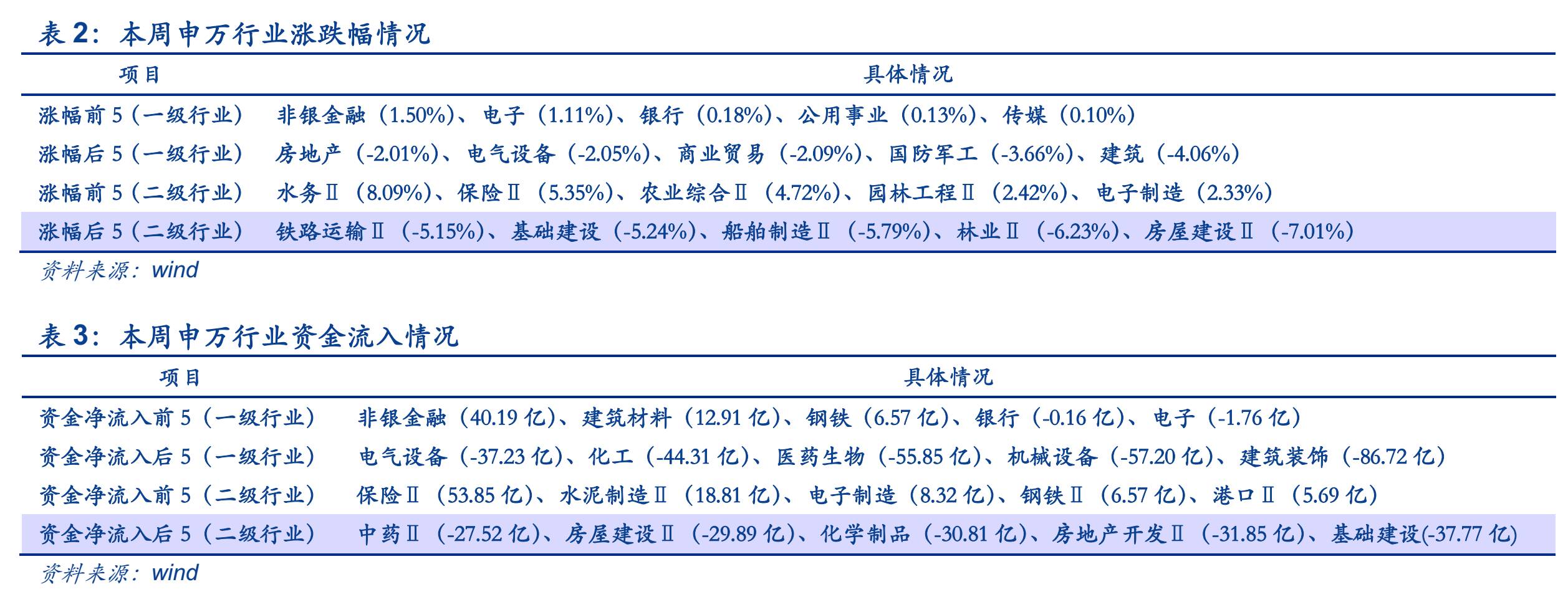

本周申万一级行业涨跌幅排名前5的是

非银金融(1.50%)

、

电子(1.11%)

、

银行(0.18%)

、

公用事业(0.13%)

、

传媒(0.10%)

。涨幅排名后5的是

房地产(-2.01%)

、

电气设备(-2.05%)

、

商业贸易(-2.09%)

、

国防军工(-3.66%)

、

建筑(-4.06%)

。

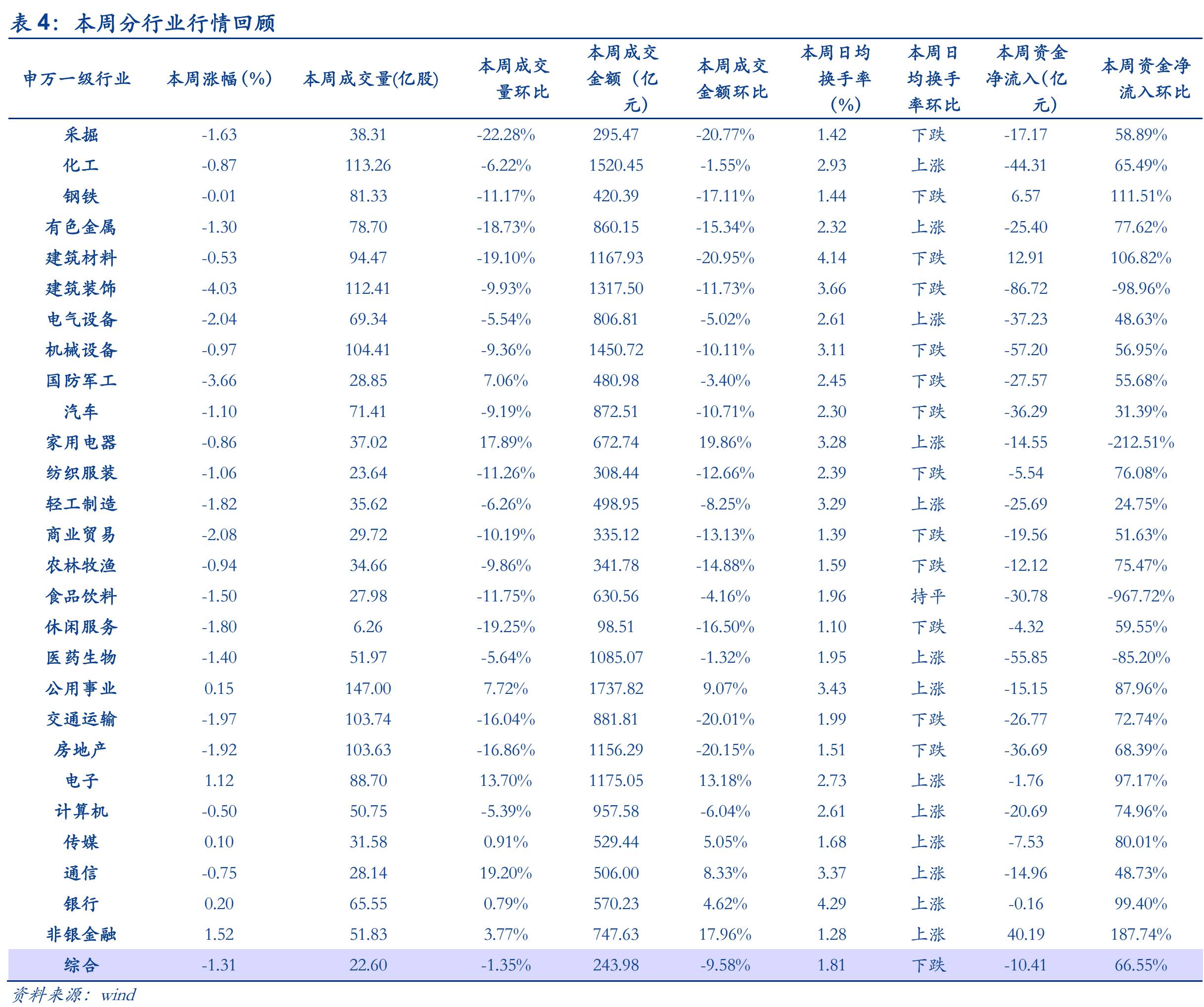

本周非银一骑绝尘,电子紧随其后。

本周金融板块涨幅整体靠前,银行周涨幅0.18%,非银金融表现抢眼,周涨幅达1.50%。其中,保险行业4月周涨跌幅排名逐渐上升,本周涨幅达5.35%,验证此前我们对于非银板块的相关观点。同时,根据2016年年报,A股四家保险公司新业务增速均在55%以上;2017年一季度受市场利率上行带动,险资投资收益边际增长明显

(详见《年报和一季报业绩解读系列——电子、轻工和非银业绩或超预期》)

,业绩超预期叠加低估值,未来保险行业配置价值持续存在。正如我们早前在周中报告

(《非银金融与商贸零售或被提前布局——2017一季报基金资产配置报告》)

中提出,机构投资者可能已经率先布局非银金融,反映了市场专业人士对该行业的认可。同时,我们关注到目前行业龙头格局基本确定,未来行业集中度仍有望不断提升,在寿险和财险方面行业龙头优势将进一步显现。后续仍需要密切关注保险行业。此外,由于半导体行业持续高景气,电子率先突破成长股业绩困局,本周表现仅次于非银金融,

我们认为5月电子行业依然处于景气高位,具有良好配置价值

。需要提醒的是本周雄安新区概念股内部出现板块分化,公用事业与建筑行业形成鲜明对比,这反映了市场对核心梯队概念股进行了甄别。

1.3.风格回顾:金融逆势,稳定领跌

本周中信金融风格指数环比上周上涨0.18%;中信成长风格环比上周下跌0.42%;中信周期风格指数环比上周下跌1.21%;中信消费风格指数环比上周下跌1.54%;中信稳定风格指数环比上周下跌2.54%。