☎️ 更多信息欢迎来电交流 【华创机械】李佳18930085662/鲁佩18221276905/赵志铭/娄湘虹/吴纬烨

独到见解

国内城轨+高铁建设如火如荼,高铁“一路一带”战略迎来推广黄金时期,在产业链公司具备较快业绩成长速度且确定性较高的背景下,海达股份作为细分领域龙头的优势逐渐被市场所认识。同时公司凭借在汽车领域的长期积累以及橡胶研发技术的优势,将立足汽车天窗密封件龙头地位,切入整车密封,并拓展至减震件领域,并且通过外延并购切入汽车轻量化市场。拥有轨交+汽车的双柱增长引擎,公司的业绩成长值得期待。

投资要点

1.公司是橡胶零配件细分行业龙头,轨交+汽车业务成为公司增长支柱

2.未来三年轨交市场橡胶配件年均需求超32亿,公司作为行业龙头业绩将持续受益

3.立足汽车天窗密封件龙头地位,切入整车密封,并拓展减震件,逐渐分享密封件+减震件年均440亿市场

4.汽车轻量化大势所趋,公司通过收购科诺铝业进军汽车轻量化

5.盈利预测

6.风险提示

目 录

一、海达股份:橡胶零配件细分行业龙头

(一)公司概况:国内领先的橡胶零配件制造商

(二)公司营收概况:行业龙头地位稳固,轨交和汽车板块业务推动业绩增长

二、轨交业务:轨交橡胶配件领域绝对龙头,业务将迎来确定性增长

(一)轨交行业持续景气向上,带动相关橡胶零配件需求

1.铁路投资维持每年8000亿高位,国内高铁+城轨带来轨交车辆需求旺盛

2.高铁“一带一路”战略迎最佳时刻,海外需求将显著提升

(二)未来三年轨交市场橡胶件需求每年超32亿

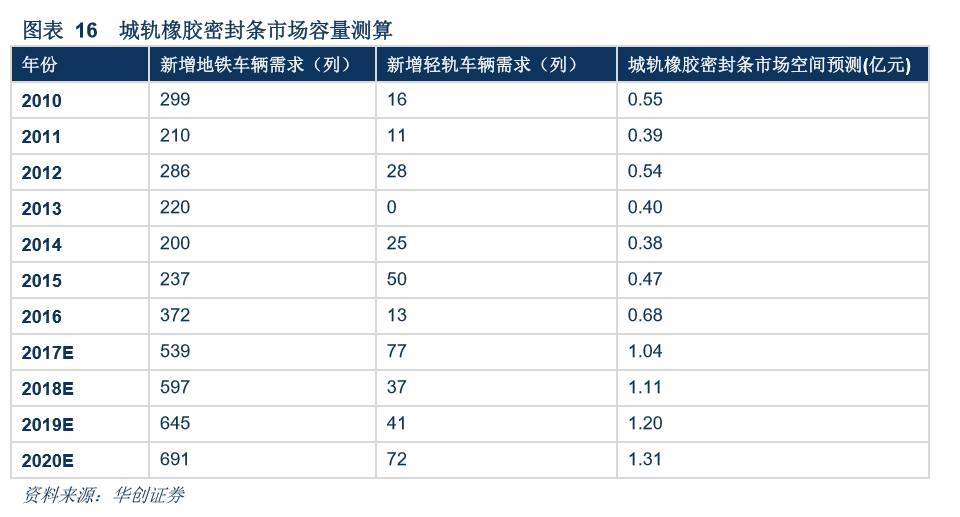

1.轨交车辆密封条市场年均需求近2.4亿

2.盾构隧道止水密封条市场年均需求6.9亿

3.轨道减震部件市场需求将突破23亿

(三)竞争格局:海达立足轨交密封条龙头,带动减震部件份额提升

三、汽车业务:天窗带动整车密封件实现快速扩张,减震件值得期待

(一)汽车大体量+单个用胶量提升,带来橡胶件巨大市场需求

1.我国汽车市场保有量大,且仍有巨大提升空间

(二)天窗应用增加带来单辆车密封橡胶件价值增加,汽车密封条年均市场需求237亿

1. SUV销量快速提升带来天窗应用增加,全景天窗成未来趋势,单辆密封车橡胶件用量将提高

2.汽车密封条年均市场需求237亿

(三)橡胶减震元件成汽车标配,年均市场需求203亿

1.橡胶减震元件是提高汽车NVH性能的重要手段,在乘用车中使用量已达八成以上

2.汽车橡胶减震元件年均市场需求203亿

(四)竞争优势:天窗密封条龙头,带动整车密封条业务快速增长,还拓展减震件业务

四、外延并购,进军汽车轻量化市场

(一)节能减排迫在眉睫,汽车轻量化大势所趋

(二)科诺铝业——天窗导轨铝型材细分行业龙头

五、盈利预测

(一)盈利预测

(二)投资建议

正 文

一、海达股份:橡胶零配件细分行业龙头

(一)公司概况:国内领先的橡胶零配件制造商

海达股份是一家致力于研发和生产高端装备配套用橡胶零配件产品的高新技术企业。主营业务为橡胶零配件的研发、生产和销售,公司渐次进入航运、轨道交通、建筑、汽车四大领域,逐步形成了船用舱盖橡胶部件、集装箱橡胶部件、盾构隧道止水橡胶密封件、轨道车辆橡胶密封条、建筑橡胶密封条、轨道减振橡胶部件、汽车橡胶密封条及其他共八大类产品。

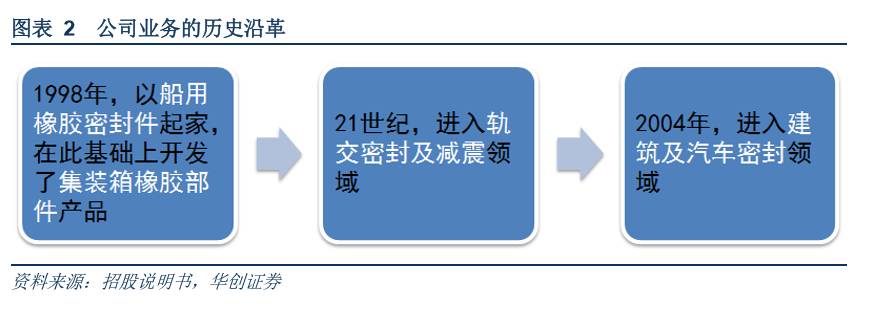

公司主营业务的历史沿革:航运→轨交→建筑、汽车。

海达1998年以生产船用橡胶密封产品起家,在传统舱盖及集装箱橡胶部件市场处于领先地位。抓住了国际造船市场向亚洲及中国转移的契机,成功实现该产品的进口替代,并与麦基嘉等优质客户合作,成为全球最大的船用舱盖橡胶部件供应商。之后,在船用产品生产经验的基础上开发了集装箱橡胶部件产品,并又一次成功实现进口替代。 如今,公司航运板块产品发展到了成熟期,市场份额稳定。

2000年后公司大力拓展轨交市场,在原有密封产品的生产经验与技术基础上,开发出盾构隧道止水橡胶密封件产品,并逐步打开轨交市场,将产品应用延伸到轨道车辆密封、轨道减振等轨道交通子领域。公司是国内第一家通过IRIS认证的橡塑制品企业,目前已成为国内轨道交通领域密封、减振部件的最主要的供应商。目前复兴号标准动车组所用车体橡胶密封件的绝大部分由公司供应,进一步巩固了公司在轨交橡胶零配件细分领域的龙头地位。

2004年前后,公司再次开拓新的领域,开始进入建筑、汽车领域。随着我国建筑和汽车行业包括新能源汽车行业的蓬勃发展,其橡胶零配件产品需求也为公司提供了新的发展前景,公司未来发展方向将仍以以轨道交通、汽车等高端装备制造零部件、新材料为主。

公司主营产品定位:配套高端装备,产品技术要求高,对口优质客户资源。

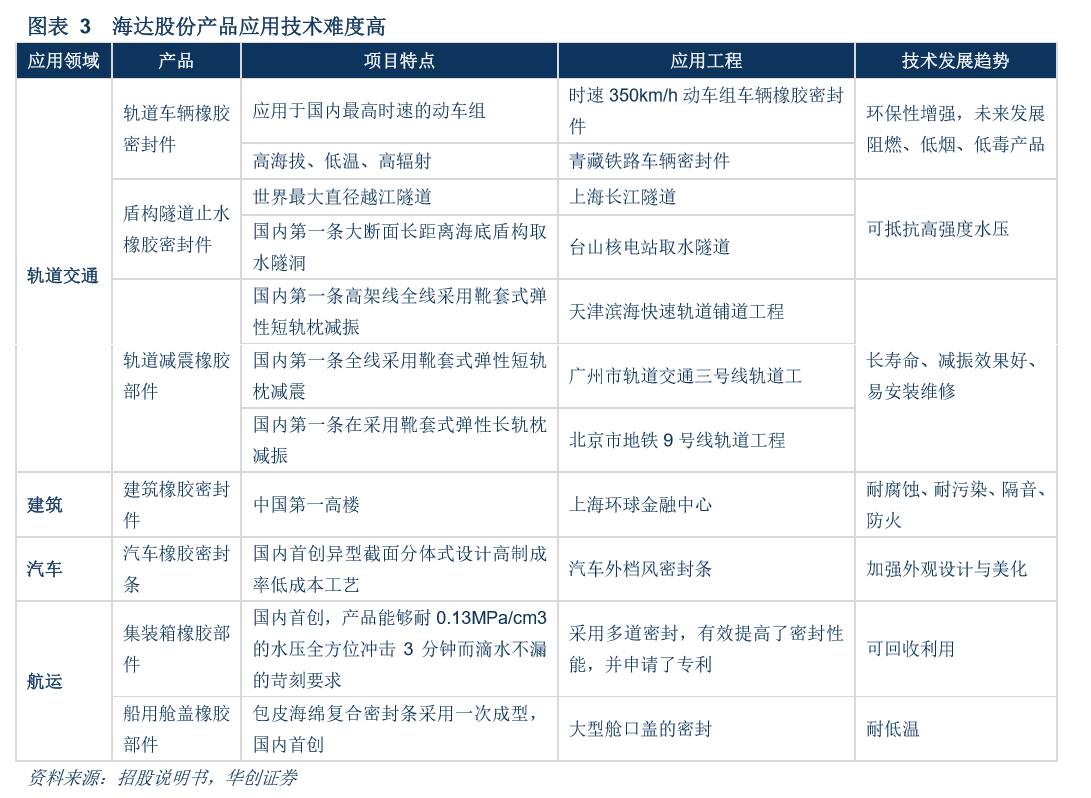

海达产品主要用于高端装备配套,具有技术难度大、性能指标要求高、应用部位关键的特点。

在轨交领域,公司已经建立起三大系列产品 - 密封、止水、减震;随着人们环保意识的不断增强,对其防火阻燃、烟雾毒性等的要求将越来越高,减震产品也将沿着长寿命、减振效果好、易安装维修的方向发展;

汽车板块快速突破,已拓展多家整车厂。产品未来对于其外观的美化程度要求越来越高,公司作为高端产品供货商具备较大的进口品牌替代空间;

建筑密封产品在耐腐蚀、耐污染、隔音、防火等复合性能的全面发展引领市场,国内多个项目均采用公司产品如水立方、世博会中国馆、上海中心等;

航运板块中集装箱橡胶产品将朝着可回收利用的方向发展,而船用舱盖橡胶部件将朝耐低温特性发展。

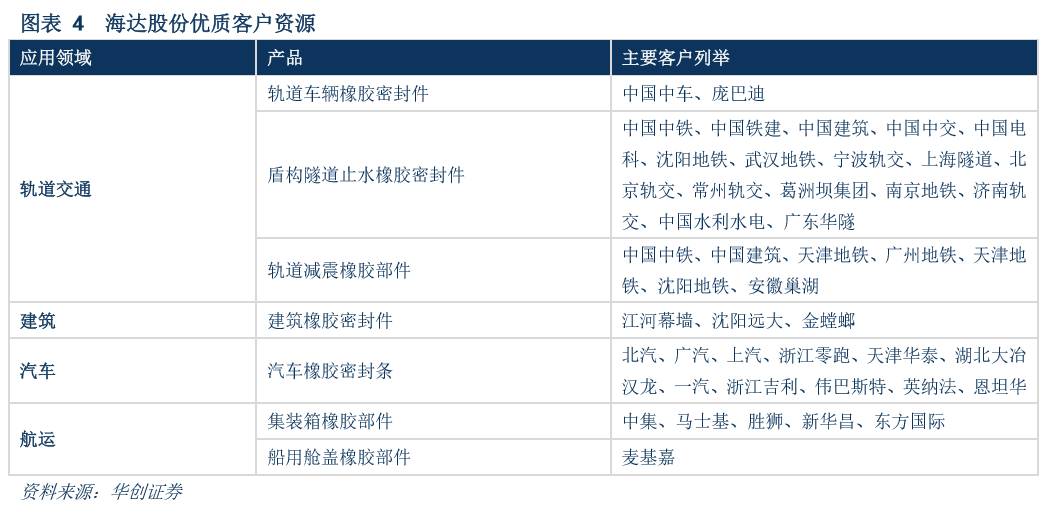

海达股份拥有稳定的优质客户资源,为业绩稳定增长提供长远保障。得益于本身的技术优势,公司与下游细分市场行业龙头(如中国中车、中国中铁、北汽、中集等)保持着持续稳定的合作关系,这些优质客户资源为公司业绩的持续稳定增长提供了保障。并且,这些优质客户对供应商的选定有着严格的标准和程序,有些认证期较长,一旦合作关系确立,不会轻易变更,公司将跟随客户的规模扩张而共同成长。

(二)公司营收概况:行业龙头地位稳固,轨交和汽车板块业务推动业绩增长

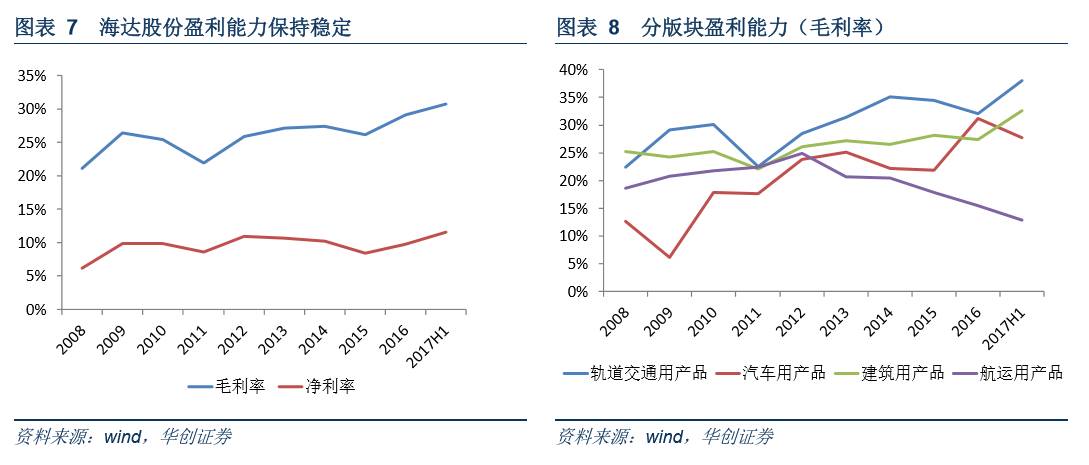

过去8年,公司收入受下游不同行业景气度影响呈波浪式上升,净利润保持增长。2016年公司业绩开始回升,实现营业收入8.56亿元,同比上升3.25%,实现归母净利润8298万元,同比上升26.18%。2017年上半年,公司业绩迅速增长,实现营业收入5.19亿元,同比上升31.76%,实现归母净利润6021万元,同比上升46.11%。2011年后,受航运业的低迷以及轨交板块动车组事故的影响,公司收入在2012年出现下滑,但是汽车、建筑、轨交板块毛利的提升使公司继续保持利润增长,2016年随着下游汽车、轨交板块回暖,公司业绩开始回升,2017年上半年汽车、轨交板块持续发力,航运、建筑板块也开始复苏,公司业绩开始迅速增长。从2008年以来,公司营业收入的年均复合增长率为11%,归母净利润的年均复合增长率为18.4%。

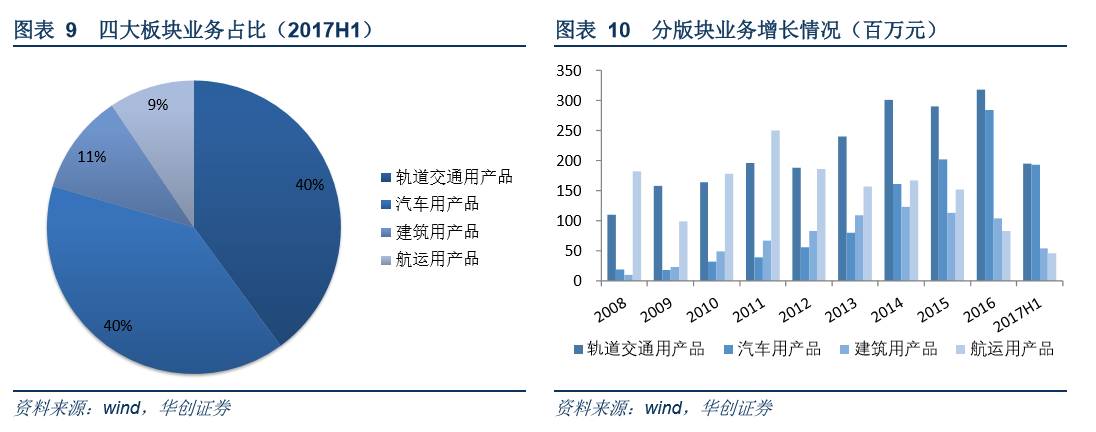

公司盈利能力保持稳定,综合毛利率稳定在20%-30%,近年来稳中有升,净利率稳定在11%左右。2017年上半年,公司综合毛利率达到30.8%,净利率达到11.57%。分版块看,除航运板块外,公司在轨交、汽车以及建筑领域业务盈利能力自2008年起呈波浪式上升,2017年上半年毛利率分别达到37.98%、27.71%、32.61%。

轨交+汽车已成为公司业务两大支柱,“双引擎”共推业绩增长。

由于航运用产品由于全球航运低迷收入下滑,航运板块贡献占比逐年下滑;而公司轨道交通产品收入自2011年后开始增长,收入占比不断提升,2017年上半年轨交板块在总营收中的占比已达的40%;公司汽车用产品业务也快速扩张,2017年上半年汽车板块营收占比已提升至40%,公司业务两大支柱由轨交+航运变成轨交+汽车。

未来,由于轨交行业景气向上带动橡胶零配件及减振部件需求,且公司在汽车板块由天窗密封系统进入整车密封件及减震件领域,不断与大型厂商合作拓展业务,轨交和汽车产品业务有望成为“双引擎”共同推动公司业绩增长。

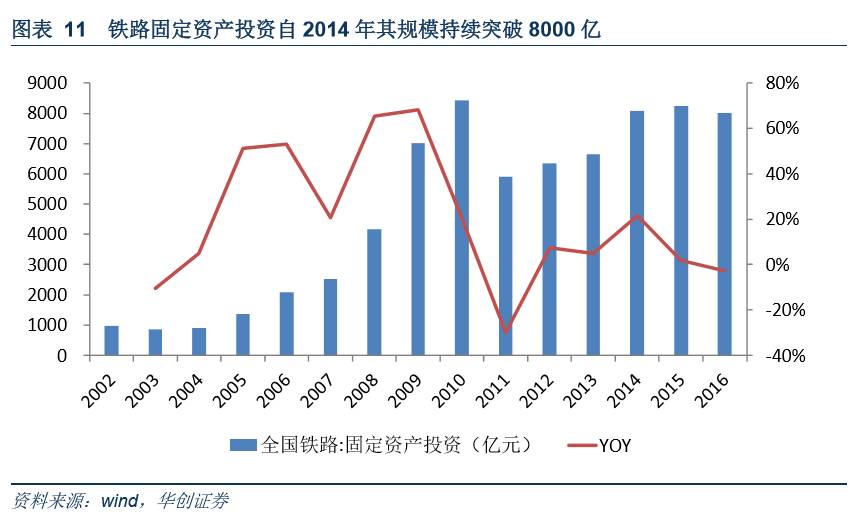

轨交业务——该块业务占公司40%的收入,贡献超过49%的利润。随着我国动车(18-20年)、城轨地铁(17-20年)持续维持通车高峰,车辆需求增长带动公司轨交密封条业务确定性增长。

汽车业务——公司汽车密封条业务包括天窗密封和整车密封条。整车密封方面,由于前期同步开发的多个车型逐步量产,汽车业务有望快速增长。

航运业务——公司该业务市场份额已经比较高,未来提升空间不大。目前国际航运业有回暖的趋势,未来发展情况有待进一步观察,只从公司航运业务看,去年已经见底,今年业绩已经开始回升。

建筑业务——进入门槛比较低,市场竞争格局比较分散,公司这部分市场份额不高,未来二三线城市房地产市场仍有上升空间,公司通在二三线城市过设立经销点扩大业务量,未来对业绩也将有所贡献。

二、轨交业务:轨交橡胶配件领域绝对龙头,业务将迎来确定性增长

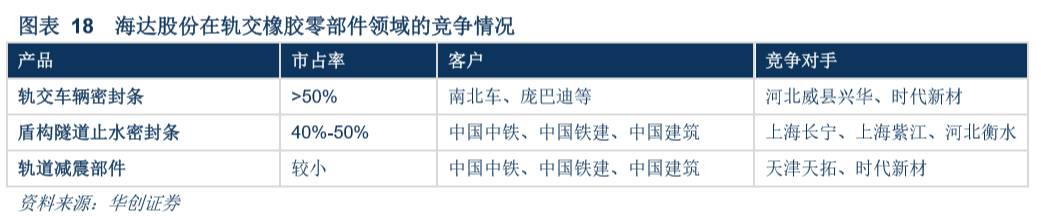

截止17年上半年,海达股份轨交业务占公司收入比例40%,公司产品在轨交领域已经形成止水、减震、密封三大系列,主要产品包括盾构隧道止水橡胶密封件、轨交橡胶部件和轨交车辆密封和减震部件等。其中,公司盾构隧道止水橡胶密封件以及轨道车辆橡胶密封件市场份额分别达到40%-50%和50%以上,尤其是动车组密封件市场占比超过60%,380车型占比高达90%,是轨交橡胶配件领域的绝对龙头。

(一)轨交行业持续景气向上,带动相关橡胶零配件需求

1.铁路投资维持每年8000亿高位,国内高铁+城轨带来轨交车辆需求旺盛

自14年起,铁路固投规模持续保持8000亿高位,17年全年投资有望再次超过8000亿。从2011年铁道部高层变动带来的负面冲击后,铁路投资从12年下半年开始重回升势,自14年起,铁路固投规模持续保持8000亿高位。2015、2016年全国铁路固定资产投资额超过8000亿,轨交作为国民经济维稳的重要转手以及相关在建、开工项目的推进,预计2017全年完成额将再次超过8000亿。

高铁:城际铁路+密度提升,车辆需求集中释放。

城际铁路将作为“八纵八横”高铁主干线的重要补充。随着高铁“八纵八横”规划印发,城际铁路作为“八纵八横”主干高速铁路网的重要补充,将支撑起十三五高铁建设的重要角色。预计未来三年城际铁路新增里程达8000公里,随车辆密度进一步提升,新增车辆需求有望超1000标列。

高速客运网成型将带动客运需求大幅上升推动,车辆保有密度将随之上升。“十二五”通车高峰期过后,客座率大幅提升带来运能需求提升,车辆密度有望提升。我国高铁动车组车辆保有量密度约为1辆/公里,而日本新干线保有量密度接近1.7 辆/公里,乐观预计我国部分东部繁忙线路动车保有量密度提升至1.3-1.5辆/公里左右,部分线路如京津、京沪等提升至接近日本新干线水平。未来三年,新增线路及运能提升带来的动车组每年交付量400-500列。

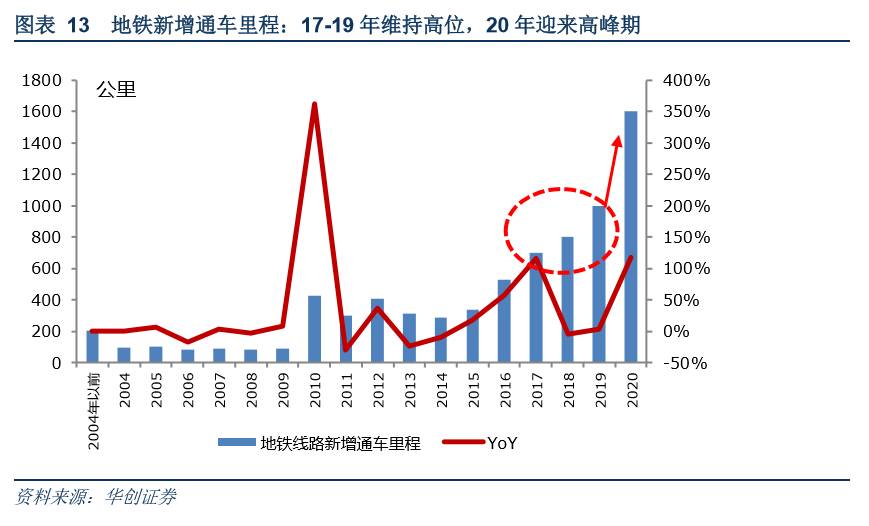

城轨:17-19年维持高位,20年迎来高峰期,十三五车辆需求复合增速20%-30%。

2017-2019年城轨地铁通车里程维持高位,2020年将迎来高峰期,届时设备需求将呈现持续稳定高增长。根据我们统计,2017-2020年城轨预计通车里程分别为700公里、900公里、1000公里、1600公里。

2.高铁“一带一路”战略迎最佳时刻,海外需求将显著提升

中国高铁相较海外巨头具有多方面优势,价格最低、后发系统总成较优、运营里程最长。中国高铁相比国外竞争对手的建设成本优势明显,据世界银行测算,中国高铁的建设成本为每公里1亿-1.25亿元人民币,相比之下,欧洲高铁的建设成本高达每公里1.5-2.4亿元人民币。多年的建设运营已经帮助中国高铁产业链将舶来技术融会贯通,在动车组国产化持续推进下,中国已经具备高铁整车及系统输出的能力,海外需求给中国轨交打开更大的市场空间。

我国一带一路战略持续推进,分享全球轨交巨大市场。全球轨交市场规模巨大,需求旺盛,高铁规划超过4.3万公里,在建高铁超过2.8万公里,美国奥巴马时期就公布了总长约15700公里的《高铁战略规划》;仅亚太地区轨交项目规划投资总额接近1万亿。中俄、中泰高铁已经取得实质性进展,中老铁路正在加紧推进,中方也愿意积极地参与新马高铁的竞标,在亚洲基建发展基金、金砖四国发展基金等多种金融投资的支持下,需求将快速得到释放。随着领导人出访,预计欧美国家也将迎来更多高铁出海项目。

(二)未来三年轨交市场橡胶件需求每年超32亿

公司在轨交板块三大产品分别为轨道交通车辆橡胶密封条、盾构隧道止水密封条、轨道减震橡胶部件。在轨交投入持续增加的背景下,公司三大轨交系列产品空间预计如下:

1.轨交车辆密封条市场年均需求近2.4亿

轨交车辆密封条应用于高铁动车组、城轨、机车等轨交车辆,海达股份该产品主要应用于高铁动车组及城轨。每列CRH380用密封条40万、每列CRH250用密封条20万计,以30万/列估算,得到高铁动车车辆密封条的未来三年年均市场需求量达1.2亿元。海达在高铁动车组橡胶密封条市场份额在60%-70%,预计2017年该业务将实现7300万元左右的收入。

城轨市场需求自16年起进入通车高峰期,车辆需求持续快速增长,以每辆城轨车辆用橡胶密封条3万元估算,地铁每列有6辆车,即18万/列,轻轨平均每列3辆车,即9万/列,估算得到未来三年市场年均需求1.2亿元。海达在城轨橡胶密封条市场份额高达45%以上,预计2017年该业务收入有望达到4700万元以上。

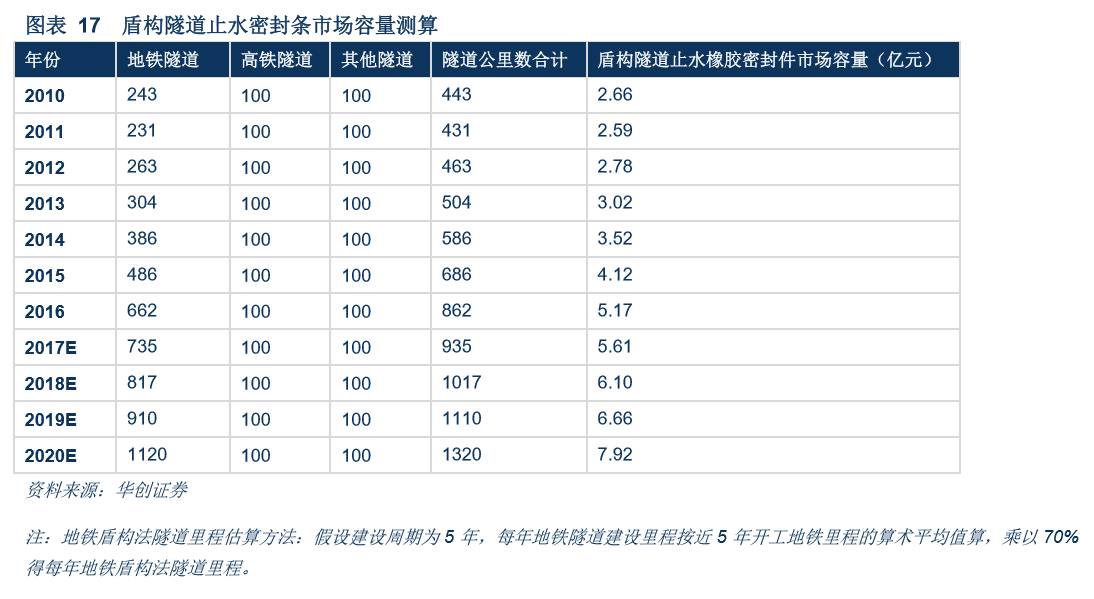

2.盾构隧道止水密封条市场年均需求6.9亿

以盾构法挖掘隧道广泛存在于城轨地铁、高速铁路隧道以及其他公路过江、石油管道隧道等。城市轨道交通中70%-80%为地下线路,其中约70%的地铁隧道将以盾构法挖掘,随着各地地铁建设的兴起,我国从2014年开始因地铁建设新增的盾构隧道长度将达年均500公里以上,高速铁路预计未来每年新建此类隧道约达100公里,其他盾构隧道(公路过江隧道、市政排污管道隧道、市政电力隧道、市政热力隧道、石油管道隧道、引水隧道、发电站取水隧洞等)保守估计也将超过每年100公里。每公里盾构隧道止水密封条约50-65万,未来三年市场容量(按60万/公里计算)年均需求6.9亿元。

3.轨道减震部件市场需求将突破23亿

轨道减振橡胶部件用于轨道交通沿线的减振降噪。铁路运输的高速化和地铁建设的大规模兴起,催生轨道减振产品的大量需求,且随着人们环保意识的增强和对生活品质要求的提高,对轨道交通减振降噪的要求还将进一步提高。

城轨地铁和轻轨由于建设在城市,对降噪要求高,因此技术难度大;高速铁路相比普通铁路上的减震部件要求稳定性更高,因此对技术成熟度等有较高要求;而普通铁道线路相对成熟、技术含量较低、生产厂家多,竞争激烈。

粗略估算,上述轨道交通建设每年将带来约23亿元橡胶减振部件的市场需求。海达在减震方面的市场份额还小,未来提升空间巨大,公司已储备部分产品用于相关市场拓展。

(三)竞争格局:海达立足轨交密封条龙头,带动减震部件份额提升

海达股份是轨交车辆密封条和盾构隧道止水橡胶密封条细分行业龙头。

轨交车辆密封条市占率超50%:

公司于21世纪初期开始提供地铁车辆橡胶密封条,与西门子、庞巴迪、阿尔斯通等公司均建立了良好的合作关系,并借此于2010年替代进口成为高速铁路动车组橡胶密封条的供应商。

公司在轨道车辆橡胶密封条领域的国内综合市场占有率已超过50%;以动车组为例,公司产品在CRH380车型密封条占比高达90%,在CRH250车型占比近50%。

行业内其他密封条生产企业规模都较小,主要包括河北威县兴华橡胶制品厂等,另外时代新材在轨道车辆密封条领域也有少量涉及,但并非其重点产品。

盾构隧道止水橡胶密封条市占率近50%:

盾构隧道止水橡胶密封件此前一直为国外厂商所垄断,海达在国内较早成功研发了盾构隧道止水系列产品,凭借着可与国外厂商媲美的性能和更低廉的价格,实现进口替代,一举占领了国内市场。

目前,国内的盾构隧道止水橡塑部件已全部实现国产化,公司是国内最主要的盾构隧道止水橡胶密封件生产企业之一,市场份额高达40%-50%。

竞争对手:上海长宁橡胶制品厂、上海紫江、河北衡水等。

积极参与轨道减震橡胶部件市场竞争,未来凭借技术和市场优势提升市场份额。

三、汽车业务:天窗带动整车密封件实现快速扩张,减震件值得期待

海达股份在汽车板块产品包括汽车天窗、挡风玻璃、内饰件密封条以及整车密封条。汽车板块业务占比逐年提升,从2008年的6%迅速提升到2017年上半年的40%。海达在汽车天窗橡胶密封条细分领域市场份额超过60%,带动整车密封件放量,并逐渐拓展至减震件领域。由于前期与大型汽车厂商合作同步开发的多个车型逐步量产,汽车业务有望快速增长。

(一)汽车大体量+单个用胶量提升,带来橡胶件巨大市场需求

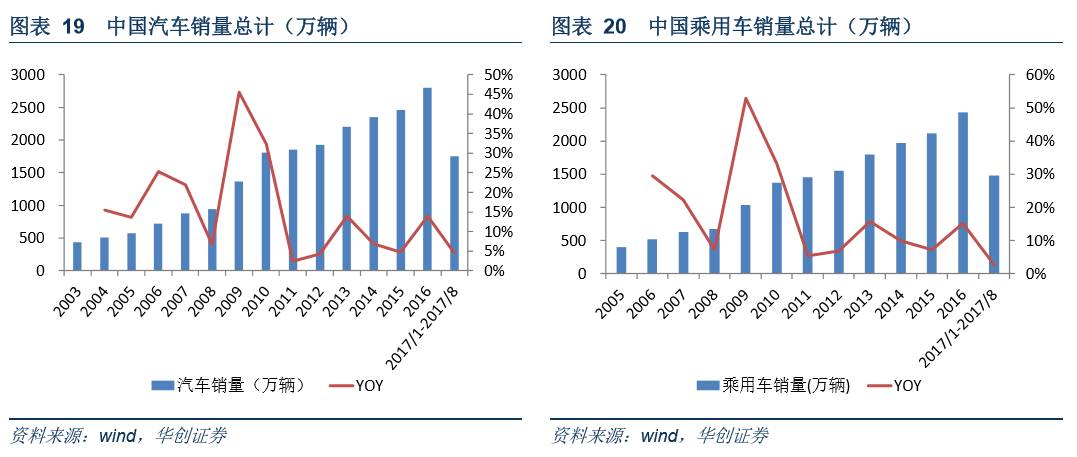

汽车市场保持增长,打开橡胶件巨大需求空间。我国汽车市场在金融危机后获得爆发式的增长,随着居民可支配收入的逐步提高,我国汽车市场将继续保持景气,2009年-2016年我国汽车销量复合增长率达10.83%,从而为汽车橡胶密封条市场提供巨大的发展空间。

我国汽车千人保有量仅为世界一半,提升空间巨大。从人均汽车保有量来看,我国汽车消费存在较大的增长空间.我国目前人均GDP接近一万美元,数据显示,在人均GDP到一万美元的时候,日本、韩国等国千人汽车保有量大概在200辆左右,中国现在千人汽车保有量110多辆,仅为世界平均水平的一半。考虑到中国人口基数大,随着人均保有量的提升,汽车消费有较大的提升空间。中长期来看,受益于低保有水平和消费升级,汽车将持续进入家庭,预计未来3-5年汽车产销量有望维持8%左右的需求增长。

(二)天窗应用增加带来单辆车密封橡胶件价值增加,汽车密封条年均市场需求237亿

1. SUV销量快速提升带来天窗应用增加,全景天窗成未来趋势,单辆密封车橡胶件用量将提高

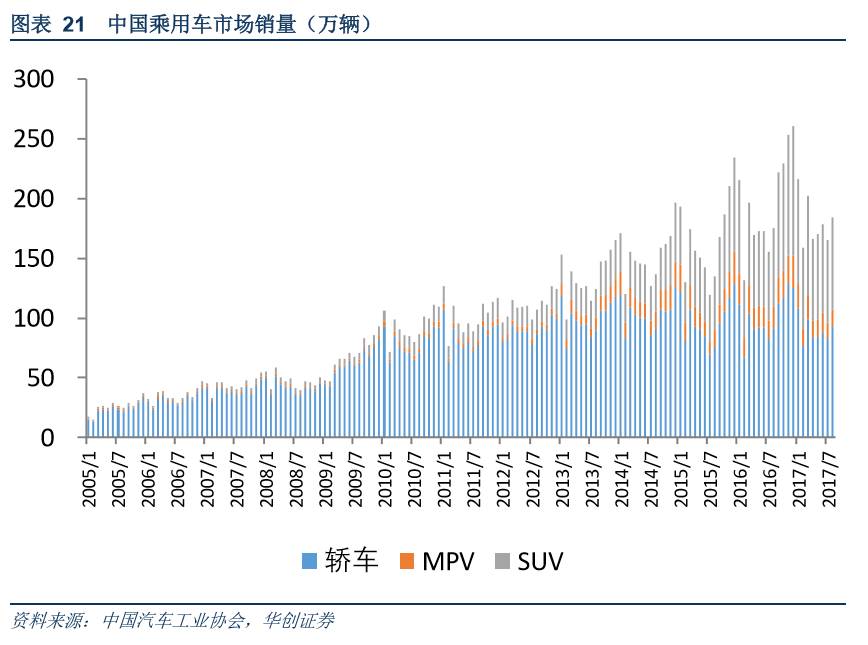

SUV成未来汽车销量增长的主要动力,从而提升单辆车橡胶件用量。2016年中国整体乘用车市场销量实现18%的同比增长,达到2357万辆,其中增长动力主要来自SUV,未来SUV销量占比将持续增长。而在大部分的SUV车中都将配备天窗,而且其尺寸一般大于轿车,大大提升了天窗橡胶件用量,从而提升了整体汽车市场单辆车的橡胶件用量。

中国汽车天窗配置率达已达50%,全景天窗将成趋势。技术的提升以及消费者对驾乘体验的关注度提高,希望有一个开放环境去更多地接触自然和光线,使汽车天窗在中国的普及率逐年攀升。据悉,不仅是SUV,中国现配置有天窗的车型达到50%以上;大众、通用等合资品牌所生产车型的天窗配置比为60%左右;高端车企的这一比例则高达100%。从当前来看,传统的内藏式小天窗仍然占据着较大市场份额,然而随着汽车消费群体的年轻化及个性化,全景式天窗市场未来将前景无限。伟巴斯特车顶系统中国区总裁兼CEO贺雷德预测,预计未来三到四年内,全景式天窗市场占有率将达到50%。

2.汽车密封条年均市场需求237亿

我国汽车生产和需求目前处于稳步的发展中,将极大的带动汽车橡胶密封条。之前一般乘用车橡胶密封条整套配件的价格在600-700元/辆,考虑到单车用橡胶件的提升,以700元/辆标准计算,商用车需要使用密封条整套配件价格按950元/辆计算,未来三年我国车用密封条年均市场容量年将达237亿元。

(三)橡胶减震元件成汽车标配,年均市场需求203亿

1.橡胶减震元件是提高汽车NVH性能的重要手段,在乘用车中使用量已达八成以上

汽车NVH橡胶减震元件是汽车产品NVH(噪声、振动与声振粗糙度(Noise、Vibration、Harshness))性能密切相关的金属-橡胶等复合的减震元件,其主要作用是保证汽车关键零部件、总成和系统之间协调运转,是行业内公认的实现整车减震、降噪、提高车辆行驶稳定性和乘坐舒适性的重要手段,目前NVH橡胶减震元件在乘用车中的使用量已达八成以上,在商用车尤其是客车中的比例也逐渐提高。

2.汽车橡胶减震元件年均市场需求203亿

NVH橡胶减震元件增量市场方面,每年汽车中NVH橡胶减震元件个数平均在30个左右,其中乘用车的用量一般在50个以上,每个NVH橡胶减震元件价格在10-12元,取11元,商用车一般在20个以上,每个NVH橡胶减震元件价格在15-18元,取16.5元。NVH橡胶减震元件后市场方面,NVH橡胶减震元件使用寿命一般为10万公里,以每辆汽车平均5年行驶10 公里计算,则汽车在10年内需更换两次NVH橡胶减震元件,即相当于每辆新增的乘用车平均每年更换10个以上,商用车平均每年更换4个以上。以此对未来五年汽车NVH橡胶减震元件新增市场、后市场及总市场规模进行估算。估得,未来三年,我国车用密封条年均市场容量年将达203亿元。

(四)竞争优势:天窗密封条龙头,带动整车密封条业务快速增长,还拓展减震件业务

公司以二级供应商身份切入汽车橡胶零配件市场。海达进入汽车橡胶零配件市场的时间较晚,规模较小,因此在发展初期选择以二级供应商身份切入该市场的战略,即向一级供应商提供产品,配套其系统。目前,公司主要提供天窗密封条、挡风玻璃密封条和内饰件密封条等,与天窗系统、挡风玻璃系统和仪表、门板系统厂商进行配套。

公司在国内天窗密封条领域的市场占有率已达60%以上。公司在车用天窗密封条领域具备绝对优势,全景天窗需求激增带来新机遇。经过多年发展,通过与全球顶级天窗供货商合作,公司在国内天窗密封条领域的市场占有率已达60%以上,伴随国内全景天窗市场需求激增,公司产品利润率及销量有望保持较高增速。并且逐步与整车厂商合作开发整车密封体业务。

海达天窗密封条对接优质客户,正处于持续放量中。公司天窗密封条在行业享有较高知名度,并成为伟巴斯特、英纳法、恩坦华等天窗供应商的首选合作伙伴,2015年先后开发了一汽大众B8L新一代迈腾、速腾全景天窗车顶密封条、通用新一代车型迈锐宝E2XX全景天窗、凯迪拉克ATM6全景天窗、通用别克威朗全景天窗、奥迪Q3全景天窗等天窗项目,天窗密封件持续放量。

公司以天窗密封带动整车密封,正逐步量产。北汽C31D、C30D、C61X、C60F、C50E、C33D、华泰A25、广汽三菱3E45项目等整车密封件正逐步量产,一汽大众的DY项目已通过初步审核,北汽H33D、C32B、一汽红旗HS7、H7、D077、上汽大通SV91、广汽三菱4B等整车项目相继开发成功。

公司还开发新能源汽密封件领域,对应车型为北汽EV和EU系列、浙江零跑S01等。

公司以汽车密封带动汽车减振,未来将进一步向汽车减震领域拓展。汽车减震是更大的市场,同一台车的减震部件业务要比密封件业务大得多。公司已经已开发出重庆嘉川S201发动机悬置产品、江铃衬套、奇瑞T21/T15/T17/A13T底盘衬套、凯翼汽车S32/MC22/Q26底盘衬套、广汽三菱第三车型协振器及稳定杆衬套、潍柴汽车S201/M301发动机悬置、华泰汽车A11/B21发动机悬置、比亚迪S1后减振器上支撑等汽车减振产品。

四、外延并购,进军汽车轻量化市场

公司以发行股份及支付现金的方式,作价3.3亿收购汽车轻量化材料标的公司宁波科诺铝业95.32%股权。汽车轻量化能够兼顾提高燃油经济性和环保性的双重目标。作为节能汽车和新能源汽车的共性核心技术,轻量化存在巨大的市场空间。此次收购将为公司打开新的增长空间。

(一)节能减排迫在眉睫,汽车轻量化大势所趋

由汽车带来的石油资源匮乏和环境污染日益成为全球性问题。

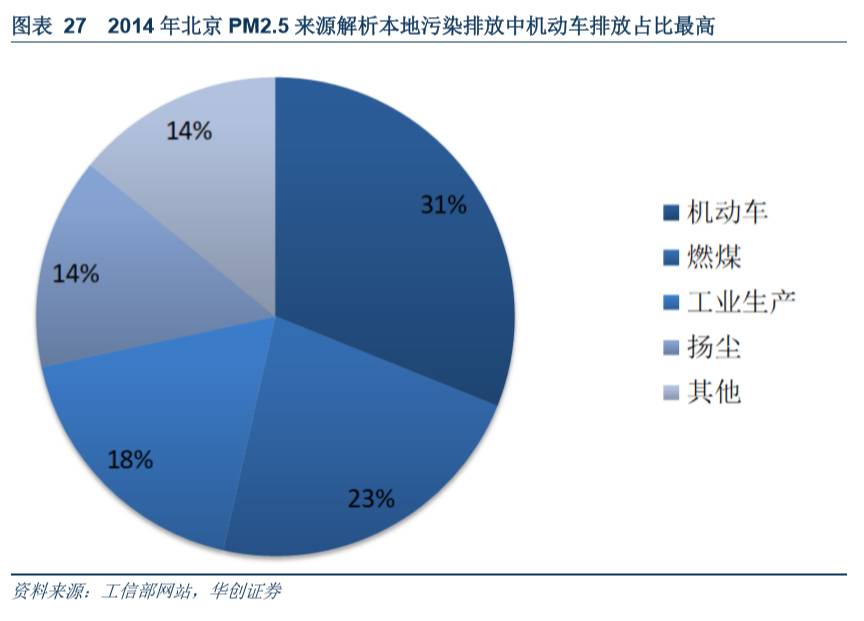

2016年1月,环保部发布《2015年中国机动车污染防治年报》:2014年全国机动车排放污染物4547.3万吨,是污染物总量的主要贡献者,其排放的氮氧化物和颗粒物占比超过90%,碳氢化合物和一氧化碳占比超过80%。机动车污染是造成灰霾、光化学烟雾污染的重要原因,其防治的紧迫性日益凸显。2014年4月,北京发布PM2.5来源解析结果:全年PM2.5来源中,本地污染排放占64%至72%;在本地污染排放中,机动车排放占比最高,达31.1%。

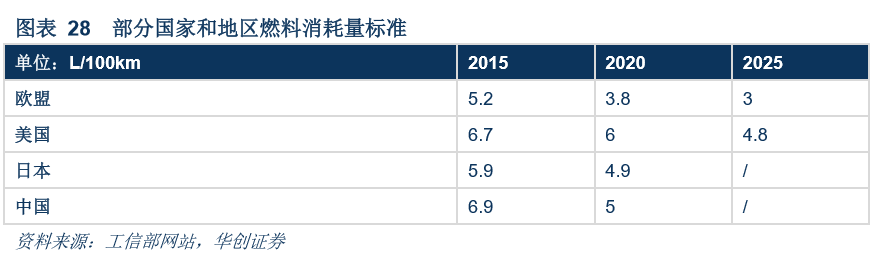

为了解决环保问题,在汽车节能减排方面,工信部发布了《乘用车燃料消耗量第四阶段标准》:到2020年,乘用车新车平均燃料消耗量达到5L/100km。事实上,不仅是中国,节能减排在全世界都备受关注,欧盟、美国、日本等地都曾发布燃料消耗量标准。

要想实现平均燃料消耗量达到5L/100km的目标,一种方法是推进新能源汽车发展,工信部日前透露的双积分政策和燃油车禁售时间表就是这方面的明确体现。这两个政策的出现也客观说明我国节能减排的压力已经到了迫在眉睫的地步。

另一种减少乘用车平均燃油消耗量的方法便是汽车轻量化。实验研究表明约75%的油耗与整车质量有关,汽车质量每下降10%,油耗下降8%,排放减少4%。因此,在我国大力推进汽车节能减排的宏观形势下,汽车轻量化是大势所趋。

铝合金、镁合金、碳纤维是几种主要的汽车轻量化材料。我国汽车轻量化起步较晚,从最基础的铝合金上看,对比欧美市场,我国普通汽车用铝量有很大的提升空间:目前中国汽车平均用铝量为105Kg/辆,明显低于欧美140-150Kg/辆的现有水平,而且欧美单车用铝量还将进一步提升至300Kg/辆。根据去年中国汽车工程学年会发布《节能与新能源汽车技术路线图》,将主要分三个阶段实现汽车的逐年减重。第一阶段为2016-2020年,实现整车比2015年减重10%。第二阶段为2021-2025年,实现整车比2015年减重20%。第三阶段为2026-2030年,实现整车比2015年减重35%。

预计铝合金、镁合金、碳纤维等几种材料和工艺的应用将在2020年带来250亿以上的市场机会。

(二)科诺铝业——天窗导轨铝型材细分行业龙头

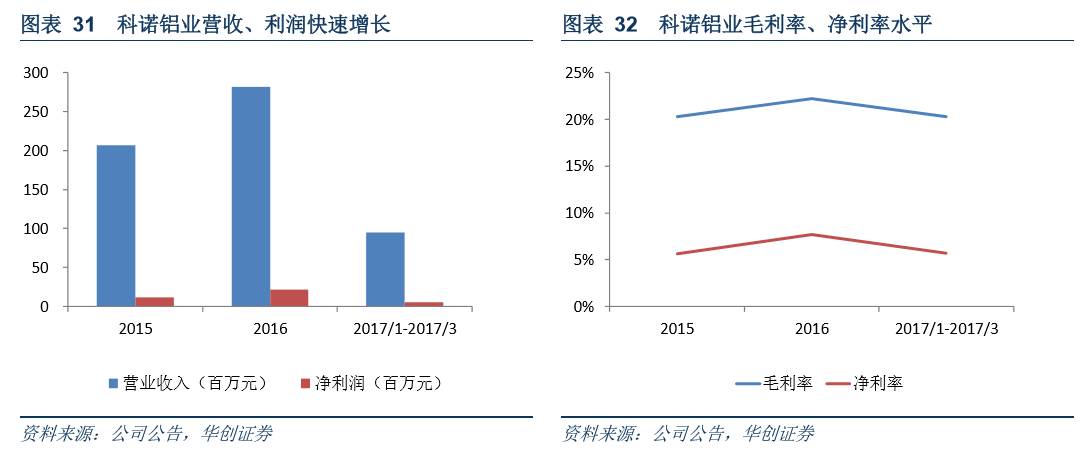

宁波科诺铝业股份有限公司原名为宁波科诺铝业有限公司,设立于2006年6月26日,于2016年11月30日取得高新技术企业证书。宁波科诺铝业是主营汽车轻量化材料的高新技术公司,主要从事高精密汽车天窗导轨型材、高性能汽车专用管材、棒材和型材、办公设备零件及其他工业铝挤压材的研发、生产和销售,是国内产量大且专业的汽车天窗导轨材料供应商,产品广泛用于宝马、奔驰、奥迪、大众、通用、福特等近100个车型,在天窗导轨铝型材细分行业中占有较强优势。科诺铝业经过10年发展,成长性良好,多年来保持了持续增长,目前正处于稳健、快速发展时期,产能产量逐年扩大。目前,科诺铝业众多的新项已完成OTS送样,被许多知名车企认可为合格供应商,包括MQB、D2XX、X156等平台开发的新车型和宝马新3系、新5系、宝马X3等30多个新车型将使用科诺的产品,在2017年、2018年陆续量产。

科诺铝业专注汽车轻量化铝合金型材的研发和制造加工,其中汽车天窗导轨是核心产品,年出货量600万套以上。目前共有7条铝合金精密管棒材生产线,总产能22800吨。产品销量也从2011年的4000吨增长到2016年的15000多吨,年均复合增长率在33%以上。

科诺铝业2016年实现营业收入2.82亿元,同比上升36.5%,实现净利润2162万元,同比上升86.83%。科诺铝业的毛利率水平稳定维持在20%以上,净利率水平稳定维持在5%以上。

科诺铝业承诺2017年、2018年、2019年的归母净利润分别不低于3000万元、3600万元、4300万元。可显著增厚公司业绩。

五、盈利预测

(一)盈利预测

我们对公司的盈利预测,基于以下几个判断:

1.轨交板块

轨交行业触底回升,未来三年景气度向上,公司作为轨交后市场重要零配件产品细分龙头,将伴随行业景气业绩确定性增长。海达在高铁动车组橡胶密封条市场份额高达60%-70%,在地铁车辆密封条市场份额达到45%,预计轨交密封条业务增速将提升至25%-30%。在盾构隧道止水密封条市场份额高达40%-50%,收入增速有望达到20%以上。海达在减震方面的市场份额还小,但公司开始了密封带动减震的策略,提升空间大。同时,公司在轨交板块业务向车厢内饰密封市场延伸,并将取得突破进展。2017年上半年,公司轨交板块营业收入同比增长34.63%,毛利率达到37.98%。

2.汽车板块

由于前期与大型汽车厂商合作同步开发的多个车型逐步量产,进入整车厂带来巨大的业务弹性,汽车业务2017年实现快速增长。2017年上半年,公司汽车板块营业收入同比增长52.05%,毛利率达到27.71%。

3.航运板块

公司该业务市场份额已经比较高,集装箱橡胶部件全球市占率50%,船用舱盖橡胶部件全球市占率60-70%,未来提升空间不大。航运业务去年见底,今年开始回升,也将对公司业绩产生积极影响。2017年上半年,公司航运板块营业收入同比增长20.65%,毛利率为12.83%。

4.建筑板块

公司建筑领域产品主要应用于门窗、幕墙工程,公司三元乙丙橡胶密封条相比市场上的PVC胶条,耐候性好,随着国家对节能要求的提高,三元乙丙橡胶密封条替代PVC胶条,会越来越被市场接受。公司还及时调整在建筑板块营销策略,一方面在二三线城市通过设立经销点扩大业务量,另一方面对信誉差的客户进行了筛选并选择性合作,随着公司在二三线城市市场开拓取得进展,预计在2017年迎来收获期。2017年上半年,公司建筑板块营业收入同比增长14.72%,毛利率达到32.61%。

5.科诺铝业并表

科诺铝业2016年实现营业收入2.82亿元,同比上升36.5%,毛利率水平稳定维持在20%以上。由于汽车轻量化市场持续发展,我们预计2017年科诺铝业的业绩也能实现高速增长并且毛利率保持稳定。科诺铝业并表将大幅提升公司的营收水平。

基于以上假设,我们预计公司2017-2019年净利润分别为1.50、2.40、3.78亿元,对应的EPS分别为0.28、0.45、0.72元。

(二)投资建议

公司对应的估值水平2017-2019年分别为44、28、18倍,考虑公司业绩确定性增长,给予“推荐”评级。