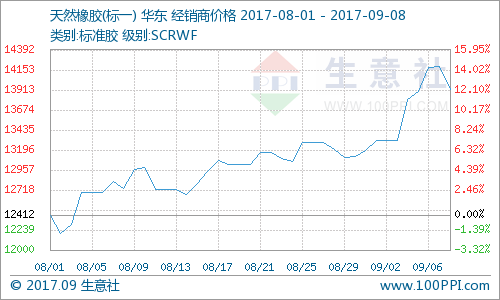

据生意社(100ppi.com)监测数据显示:9月8日天然橡胶SCRWF华东主流经销价为13921.43元/吨左右,较1日13307.14元/吨的主流经销价上涨4.62%。

9月第一周,国内天然橡胶现货持续上行后震荡整理,周五(9月8日)收盘下跌4%左右。本周(9.4~9.8)最低均价13307元/吨左右,最高均价14192元/吨左右,总体本周行情较上周走强。

周五(9月8日)沪胶主力1801合约减仓回落。当日期价收于16760元/吨,下跌4.47%,减仓14418手,成交1092626手。

上海市场15年全乳标胶报价13700-14000元/吨,16年全乳报价14100-14300元/吨;16年越南3L报价14300-14500元/吨;16年泰国3号烟片17300-17500元/吨。

泰国合艾原料市场生胶片56.12(0)泰铢/公斤;泰三烟片58.99(0)泰铢/公斤;田间胶水55(0)泰铢/公斤;杯胶47.5(0)泰铢/公斤。

近期合成橡胶大涨,给于天然橡胶利好支撑。

7月中国进口天胶33.1 万吨,环比下跌10.27%,同比上涨9.1%。

2017年8月份我国天然及合成橡胶进口量为56万吨,同环比均增19%,1-8月为445吨,与去年同期相比增加24.3%。

8至10月是东南亚主产区天然橡胶割胶旺季,交割月导致仓单屡创新高,对沪胶形成压力;

但受环保限制和国内连续降雨,影响国内产区新胶上市,原料紧缺,对沪胶形成一定支撑。

保税区库存反应终端需求,整个上半年产业链库存都处于绝对高位,自7月初开始青岛保税区橡胶库存连续下降,为沪胶提供支撑。

截至8月中旬,青岛保税区橡胶库存为22.64万吨,虽比6月中旬年内高点下降18.8%,但仍比上年同期高61%,库存压力导致后期橡胶价格上涨仍有压力。

8月份国内重卡销售数据同比再度大幅增加,下游需求表现较7月向好;但高温天气和环保检查导致工厂开工率上升不很明显,国内全钢胎和半钢胎开工率同比均下降。

近期丁二烯再度上涨带动合成胶价格走强,对天然橡胶有推动作用。

当前沪胶价格高位震荡;当前正值产胶旺季,国内外天胶产量持续增加,保税区库存虽有下降但仍居高位;下游轮胎企业受环保影响较大,开工率降低,采购需求较弱。

天然橡胶基本面弱势或将继续抑制天胶价格大幅上涨。

但从天胶已经形成的走势来看,后市期货价格将高位震荡,短期内或将震荡回调,尤其是供需矛盾导致的震荡将阻碍天胶的长期大幅上涨,传言中的9月三方会议或将从信心上给予天胶行情一定的阻碍。