投资和投机,并不是那么容易区分的。

比如有些人认为投资和投机没有区别。有些人认为赚了就是投资,亏了就是投机。也有人认为长期的就是投资,短期的就是投机。可见在这个问题上不同的人的理解完全不同。

但是如果简单粗暴的把投资和投机混为一谈,又好像有点不太对。比如我们说去澳门赌场赌博:绝大部分人都会认同这是投机,而不是投资。但是去澳门赌博和在A股上买卖股票到底有什么本质区别?很多人却也说不清楚。

让我在这里向大家提供几个思路吧。

第一条:投机是零和的,投资是正和的。

用这个标准,可以在绝大部分情况下(当然世事无绝对,总有例外)将投机和投资区分开来。比如四个人坐下来打麻将,这个游戏是零和的:输的人输的钱,和赢得人赢得钱加起来是零。

这个过程本身不产生财富的创造,只产生财富的转移。

同理,去澳门赌博也是赌客和赌场之间的零和博弈。

用这个标准也可以来解释为什么拥有公司股权和债券是投资行为。如果成为一个公司的股东,那么就有权利分享公司成长的红利(股息+通过公司盈利得到增值的股票)。如果拥有债券,那么就有权利获得利息。如果拥有房产,那么就有权利获得房租收入。

这些经济现象都是正和,而非零和。因此可以被归入投资的范畴。

但是光用第一条来定义投资和投机的区别还不够。因此有必要引入下面的第二条:

第二条:投机是买卖自己不明白的东西,投资是买卖自己有一定研究的东西。

很多人对这一条并不一定理解,让我来仔细阐述一下。

比如同样买一支股票(假设工商银行),是不是所有买卖该股票的主体都在投资,或者都在投机?答案是取决于他/她为什么买卖该股票。

如果对该股票/公司没什么了解,纯粹跟风或者听小道消息瞎买,或者自以为很懂,但其实掌握的信息不是过时的就是已经被市场消化了的,那么这种行为就可以成为投机。

但是如果对公司有细致的,超过市场一般水平的了解程度;或者有内幕消息(当然前提是合法);或者做足功课,有清晰的决策原因和计划以及退出策略,那么这种行为就可以归入投资了。

所以你看,即使是买卖同一支股票,也要根据其做出决策的过程和原因来判别是投机还是投资。相同的逻辑也可以用于买房。

第三条:时间维度上的选择。

如果不想投机,那么投资者必须有一个比较长的时间维度。

这个观点很多投资界高人在多次场合曾经反复提及。比如巴菲特就说过:If you aren’t willing to own a stock for ten years, don’t even think about owning it for ten minutes。翻译过来就是,如果你没有准备好持有一支股票至少十年,那么你还是死了这条买股票的心吧。

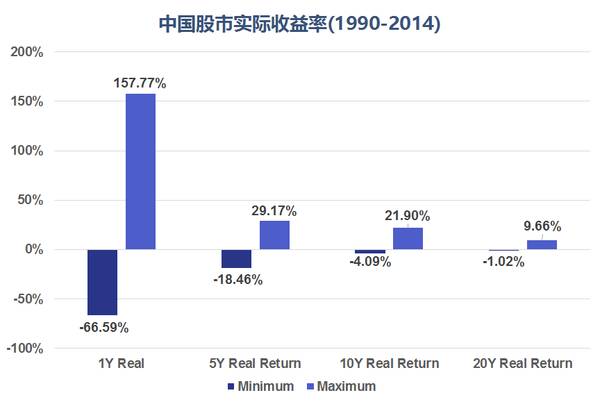

为什么投资需要有比较长的维度呢?让我们首先来看看下面这张图。

上图显示的是从1990年以来中国A股市场给予投资者的实际年回报率(扣除通胀)。大家可以看到,

如果持有周期只有一年,那么最可能的结果是大喜或者大悲

(有可能大赚157.77%,也有可能大亏66.59%)。

但是如果将投资期限拉长,投资回报的范围会大大缩小

。截至2014年底为止,任何20年的A股股市年回报在-1%和9.66%之间,几乎不亏钱。

那么,为什么短期投机行为非常的“不靠谱”,还是有很多投资者趋之若鹜呢?

首先,人类天生喜欢赌博。

大量研究表明,在冒了风险之后获得胜利的感觉,给人以相当的快感。这也是为什么如果控制不当,赌博可能会上瘾的原因。从这个意义上说,预测美元兑日圆的汇率,或者A股指数涨跌并从中交易获利的快感,和在拉斯维加斯或者澳门豪赌一夜赢上一把获得的快感是类似的。

其次,大多数人都受到“过于自信的偏见”的影响。

过度自信偏见是指人们的习惯性过高估自己的技能和成功的机会。例如,下面的图例中有不少过度自信的例子。

过度自信导致过度交易。在2001年的中,美国教授Odean分析了美国一个非常大的券商从1991年到1997年35,000个账户的数据,发现男性投资者交易比女性投资者高出45%。

如此过量的交易使男性投资者的净回报比什么都不做每年损失2.65%,而女性投资者的损失是每年1.72%。

两者都比呆而不动获得的回报要低。

过度交易不仅广泛存在于散户之中,在基金投资者中也十分常见。根据Dalbar,一家美国的投资者行为定量分析公司做出的估算,美国的基金投资者平均持有一个股票型基金的时间是3年左右。如此频繁的更换基金的行为让投资者付出了高昂的代价。