投

资

要

点

事件:

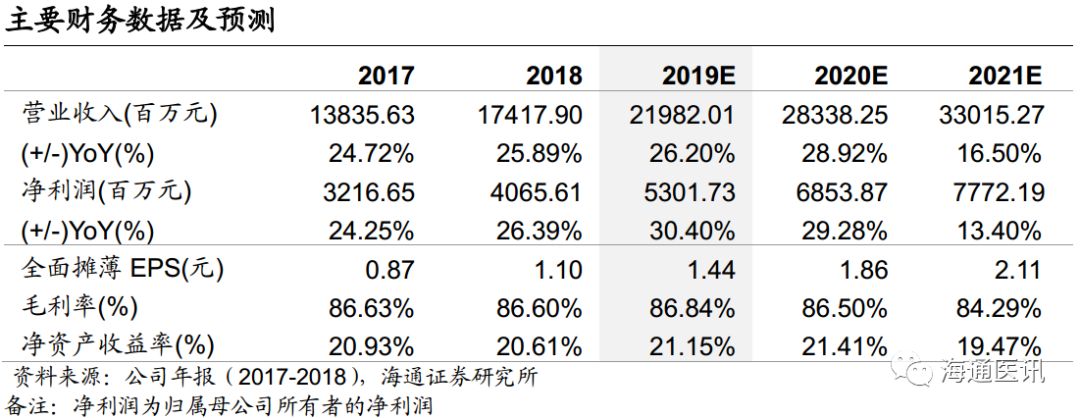

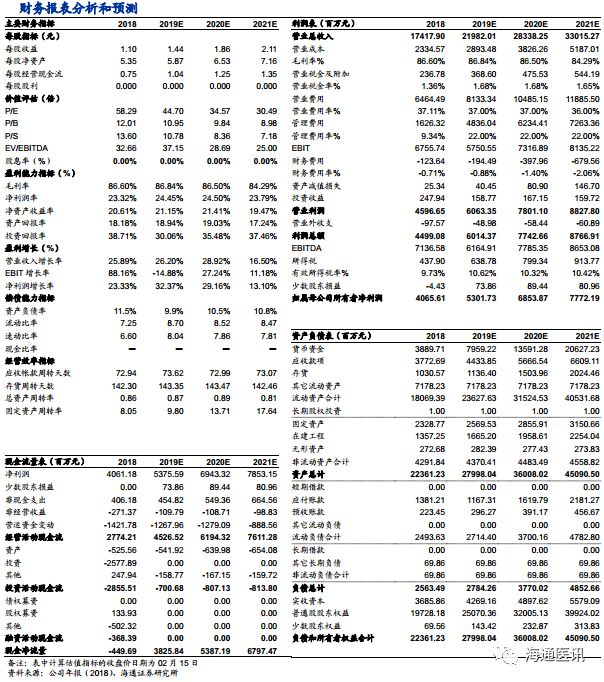

公司发布

2018

年报:全年度营业收入

174.18

亿元,同比增长

25.89%

,归母净利润

40.66

亿元,同比增长

26.39%

;扣非归母净利润

38.03

亿元,同比增长

22.60%

;经营性现金流

27.74

亿元,同比增长

8.90%

。第四季度营业收入

49.59

亿元,同比增长

31.56%

,第四季度归属于上市公司股东的净利润

11.54

亿元,同比增长

29.79%

。拟向全体股东按每

10

股派发现金股利

2.20

元(含税),每

10

股送红股

2

股。

点评:

抗肿瘤和麻醉药物销售带动整体销售收入快速增长。

2018

年抗肿瘤业务收入

73.95

亿元,同比增长

29.23%

,收入占比

42.5%

;麻醉剂收入

46.53

亿元,同比增长

29.25%

,收入占比

26.7%

。造影剂收入

23.24

亿元,同比增长

22.67%

,收入占比

13.3%

;另外包括心血管以及消炎等其他业务收入

30.30

亿元,同比增长

16.21%

。抗肿瘤药物和麻醉剂两者收入占比合计

69.2%

,增速均超过

29%

,带动公司整体销售收入快速增长。另外这两部分业务毛利率分别达到

93.35%

和

90.93%

,远高于造影剂和其他业务(毛利率分别为

70.08%

和

76.16%

)。年报披露核心品种

2018

年医疗机构采购金额:阿帕替尼

17.41

亿元、右美托咪定

16.81

亿元、多西他赛

15.30

亿元、碘克沙醇

12.96

亿元、苯磺顺阿曲库铵

12.81

亿元、七氟烷

12.42

亿元等。

研发费用大幅增长无碍业绩快速增长。

公司归母净利润

40.66

亿元,同比增长

26.39%

,继续快速增长。其中

2018

年研发投入

26.70

亿元,同比增长

51.81%

,占收入的比重达到

15.33%

,相比

2017

年增加

3.06

个百分点,增幅较大。其他费用率保持稳定,销售费用率

37.11%

,比

2017

年略降(

37.50%

);管理费用率

9.34%

,相比

2017

年略升(

9.13%

,

2017

年管理费用率扣除研发费用占比),其中

2018

年股权激励成本

3.12

亿元,相较

2017

年增加了

2.71

亿元(

0.41

亿元)。

创新药研发迎来收获期,加大投入和创新药国际化保障长期发展。

硫培非格司亭和吡咯替尼获批上市,卡瑞利珠单抗、瑞马唑仑获批在即,

SHR3680

、

SHR3824

和贝伐珠单抗注射液处于

III

期临床阶段,多个品种处于临床

I

、

II

期,形成每

2-3

年都有创新药上市的良性发展态势,我们认为充足的临床管线保证了公司的长期成长性。公司继续加大研发投入,加大生物药以及“

fast-follow

”药物的开发,例如卡瑞利珠单抗开展了

30

个临床试验,适应症超过

10

种,

在免疫治疗等新兴技术领域的布局与国际水平相差不大,存在弯道超车的可能性。创新药国际化稳步推进,

SHR0302

片、

INS068

注射液、

SHR0410

注射液

等产品

新获准在海外开展临床试验,包括之前

的

SHR-A1403

、

SHR9146

、

SHR-1316

注射液、

SHR8554

注射液、

SHR-1314

等,公司已经有至少

8

个品种获批在海外开展临床试验

。

2019

年值得关注的情况。

1

)卡瑞利珠单抗获批上市;

2

)创新药品种吡咯替尼、硫培非格司亭、卡瑞利珠单抗的销售额快速放量;

3

)仿制药政策引起的价格大幅下降。

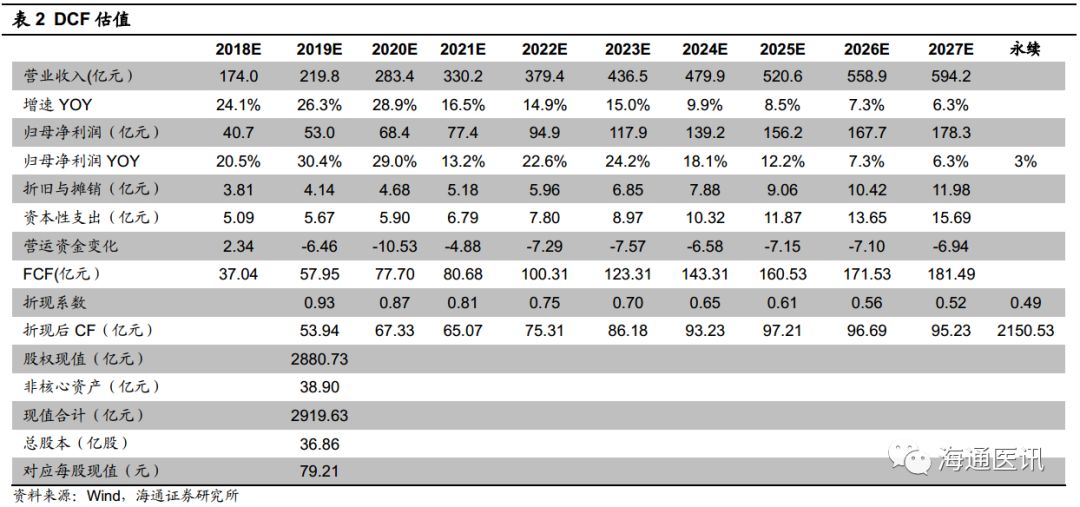

盈利预测。

我们认为重磅创新药的快速放量预计能够驱动恒瑞业绩向上一个台阶,预计公司

2019-2021

年

EPS

分别为

1.44

、

1.86

、

2.10

元。基于创新药产业趋势不断强化,公司作为创新药龙头,无论是产品管线种类、数量还是研发投入规模均处于行业领先水平。参考可比公司估值,我们认为给予

19

年

50-55

倍

PE

比较合理,对应合理价值区间

72.00-79.20

元。结合

2019

年

DCF

估值合理市值

2919.63

亿元,对应目标价

79.21

元,我们给予

6

个月合理价值区间

72.00-79.20

元,对应

19

年

50-55

倍

PE

,给予

“

优于大市

”

评级。

风险提示。

产品销售不达预期;研发进度不达预期,仿制药大幅降价。

重

要

提

示

:

《

证

券

期

货

投

资

者

适

当

性

管

理

办

法

》

于

2

0

1

7

年

7

月

1

日

起

正

式

实

施

,

通

过

本

微

信

订

阅

号

发

布

的

观

点

和

信

息

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

,

完

整

的

投

资

观

点

应

以

海

通

证

券

研

究

所

发

布

的

完

整

报

告

为

准

。

若

您

并

非

海

通

证

券

客

户

中

的

专

业

投

资

者

,

为

控

制

投

资

风

险

,

请

取

消

订

阅

、

接

收

或

使

用

本

订

阅

号

中

的

任

何

信

息

。

本

订

阅

号

难

以

设

置

访

问

权

限

,

若

给

您

造

成

不

便

,

敬

请

谅

解

。

我

司

不

会

因

为

关

注

、

收

到

或

阅

读

本

订

阅

号

推

送

内

容

而

视

相

关

人

员

为

客

户

;

市

场

有

风

险

,

投

资

需

谨

慎

。

法

律

声

明

:

本

公

众

订

阅

号

(

微

信

号

:

海

通

医

讯

)

为

海

通

证

券

研

究

所

医

药

行

业

运

营

的

唯

一

官

方

订

阅

号

,

本

订

阅

号

所

载

内

容

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

使

用

,

仅

供

在

新

媒

体

背

景

下

的

研

究

观

点

交

流

;

普

通

个

人

投

资

者

由

于

缺

乏

对

研

究

观

点

或

报

告

的

解

读

能

力

,

使

用

订

阅

号

相

关

信

息

或

造

成

投

资

损

失

,

请

务

必

取

消

订

阅

本

订

阅

号

,

海

通

证

券

不

会

因

任

何

接

收

人

收

到

本

订

阅

号

内

容

而

视

其

为

客

户

。

本

订

阅

号

不

是

海

通

研

究

报

告

的

发

布

平

台

,

客

户

仍

需

以

海

通

研

究

所

通

过

研

究

报

告

发

布

平

台

正

式

发

布

的

完

整

报

告

为

准

。

市

场

有

风

险

,

投

资

需

谨

慎

。

在

任

何

情

况

下

,

本

订

阅

号

所

载

信

息

或

所

表

述

的

意

见

并

不

构

成

对

任

何

人

的

投

资

建

议

,

对

任

何

因

直

接

或

间

接

使

用

本

订

阅

号

刊

载

的

信

息

和

内

容

或

者

据

此

进

行

投

资

所

造

成

的

一

切

后

果

或

损

失

,

海

通

证

券

不

承

担

任

何

法

律

责

任

。

本

订