获取小兵研究精华历次合集

▼ ▼ ▼

前言

9月13日,听说是创业板IPO历史上最惨烈的一天。创业板发审委2017年第71次会议也以“审3否3”的团灭结果,被人称作“应载入史册的一场发审会”。虽然 9·13惨案看起来真的很惨烈,同一天之内否决4家,但喜欢分析案例的小兵觉得它们其实一点也不冤。

之前的推送文章已分析了7否4中的赛纬电子、广信科技和智业软件,今天我们再聊聊最后1家——世纪恒通。

▼ ▼ ▼

世纪恒通:移动信息服务提供商

发行人是移动信息服务提供商,从事移动增值业务,属于电信增值业务范畴。公司主要客户为国内三大电信运营商,最终服务用户为移动手机用户,报告期内公司直接来自三大电信运营商收入合计占主营业务收入比例在96%以上,是公司收入的主要来源。

公司作为电信增值业务的服务提供商(SP),与三大电信运营商合作多项移动增值业务,成为电信运营商业务基地、各省级电信运营商单位的合作方、品牌支撑方和日常运营方。公司负责协助系统平台的搭建、获得内容提供商(CP)相关版权的授权、日常业务运营、业务营销推广、联盟商户的推广和用户服务工作;公司通过自有呼叫中心、第三方合作推广等营销渠道获得用户;电信运营商使用自身资费计费平台面向用户收费并与公司进行分成;手机用户通过订阅来获得相应的信息内容或服务。

公司在发展以短信、彩信、音乐彩铃为主要形式为用户提供手机报、音乐等移动增值业务的基础上,积极跟随电信增值业务行业发展新趋势,针对专用新型消费市场,快速发展了电子优惠券、积分兑换及车友助理等新型电信增值业务。

公司目前在全国 31 个省市及自治区成立分子公司或办事处,并取得相应电信增值业务许可证。截至2017 年6 月30 日,手机报业务在全国28 个省市开展,期末用户数达237.12 万户;音乐互娱业务在全国25 个省市开展,期末用户数达193.85 万户;电子优惠券业务在全国17 个省市开展,期末用户达187.09万户;车友助理业务期末用户数达320.71 万户;积分兑换业务在2016 年得到了快速发展,2017 年1-6 月实现收入9,824.18 万元。

▼ ▼ ▼

两个视角分析:业绩+业务

具体到本案例的发行人,我们先说业绩情况再说业务问题。发行人2014年和2015年的业绩是保持在2000万元上下,按照基本审核标准是不符合创业板审核门槛的。发行人2016年的业绩提高至3400万元,这个是符合创业板基本门槛的,并且2017年上半年业绩已经超过了2000万元。从这个角度来看,发行人2017年业绩还会比2016年有大幅度增长。从业绩的角度来讲,发行人IPO通过审核还是有很大概率的,那为什么还是被否了?接下来我们再说说业务的问题。

从前面的资料我们可以看出,发行人目前经营的电信增值业务主要有六个产品。作为手机控,我们这这六个产品其实一点都不陌生。

①手机报:这个业务在智能机出现之前很火,现在应该还有,不过应该主要针对老年客户服务。②彩铃下载:这个业务曾经创造了无数的互联网业务奇迹,应该也是最早的互联网流量套现的雏形,一个彩铃就能获得上亿元的收入。③呼叫中心:这个就不用说了,就是你有时候无聊想骚扰的那个小姑娘。④电子优惠券:手机里经常给你发各种的折扣券,最经典的如“肯德基”。⑤积分兑换:消费或话费形成积分,再将积分兑换成米面油之类的产品。⑥车友助理:类似于APP的概念,帮助汽车用户使用汽车周边服务。

从发行人的六大业务类型来看,前三个业务是非常传统的业务也是基本上没有任何生命力的业务,对应的还是非智能机;后三个业务是现在比较流行的,也是智能机时代具有发展潜力的业务。从发行人的业务结构以及变动趋势来看,发行人也确实是在努力跟随用户的喜欢和趋势变动而调整业务结构。

比如:2014年发行人主要业务是电子兑换券、手机报和车友助理,而2017年的业务已经变更为积分兑换、车友助理和手机报。这里需要特别说明的是积分兑换业务,从2014年的没业务突然增加到2016年和2017年的接近4成,这样的业务变化还是非常大的。

关于很多人质疑发行人是否经营一种业务是否符合创业板发行条件的问题,小兵觉得是没有任何道理的,发行人确实是经营一种业务,但是发行人业务种类在报告期内如此重大的变更,确实会对持续盈利能力产生重大不利影响。

此外,在财务数据和指标方面我们有这些因素也需要重点关注,这些问题就从具体的层面影响到了发行人的持续盈利能力。具体如下:

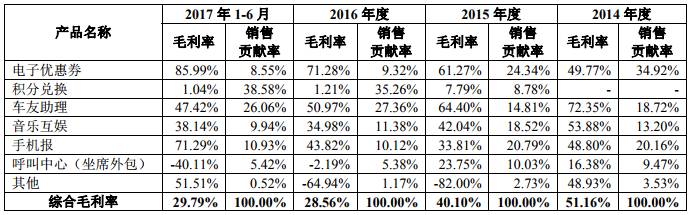

①报告期内,发行人电子优惠券业务和车友助理业务合计毛利贡献率分别为60.45%、60.98%、72.10%和66.16%,既是发行人目前的主要业务也是此次募集资金的主要投向。

电子优惠券的测算均价为1.89元/户、1.82元/户、1.85元/户和1.78元/户,电子优惠券的推广成本分别为4.55元/户、4.84元/户、5.23元/户和6.22元/户,电子优惠券的月平均结算用户数呈下降趋势、单位推广成本呈上升趋势。报告期内,车友助理的结算均价为7.09元/户、5.10元/户、3.64元/户、3.58元/户,测算均价呈下跌趋势;单位推广成本为5.00元/户、4.98元/户、5.80元/户和5.57元/户,呈上升趋势。

②积分兑换业务为公司2015年引入的新业务,该业务的毛利率较低。2015年、2016年及2017年1-6月,积分兑换业务的毛利率分别为7.79%、1.21%与1.04%,产生营业收入分别为2,215.79万元、18,289.43万元及9,824.18万元。

③报告期各期末,公司在职员工数分别为2,753人、1,860人、1,553人与1,228人,人数逐年减少。发行人解释业务推广重心由自行呼叫逐步向外协外包方式转移。但从发行人提供的外呼公司的成本与发行人自行外呼成本的比较看,自行呼叫的单次成本明显低于外呼的成本。

④报告期内,公司综合毛利率分别为51.16%、40.10%、28.85%与30.06%,综合毛利率有所下滑。

▼ ▼ ▼

发审会问题1:员工人数咋下降了?

发行人招股说明书披露2014年度、2015年度、2016年度及2017年1-6月,扣非后净利润为2196.22万元、1670.91万元、3416.02万元和2016.54万元。报告期各期末,公司在职员工数分别为2,753人、1,860人、1,553人与1,228人,人数逐年减少。发行人解释业务推广重心由自有呼叫逐步向外协外包方式转移。但从发行人提供的外呼公司的成本与发行人自行外呼成本的比较看,自行呼叫的单次成本明显低于外呼的成本。报告期,发行人流动到外包公司的员工总数为1,153人。请发行人代表说明:(1)在营业收入大幅增长的情况下报告期员工人数大幅减少的原因;(2)在外包呼叫的单次推广成本较高的情况下,发行人选择大幅增加第三方推广的比例的原因及合理性;(3)主要外包公司的情况,外包公司是否具有相应资质;其推广业务是否符合《通信短信息服务管理规定》等相关法律法规;(4)发行人报告期需补缴的社会保险、住房公积金金额(测算值)占公司当期利润总额的比例为38.14%、33.01%、7.85%、2.27%,未交纳五险一金占比较高,是否符合相关法律法规的规定。请保荐代表人发表核查意见。

小兵观点:我们从众多被否案例中可以发现一个基本规律,那就是“因为业绩规模而被否决的IPO企业,在发审会问询问题之前基本上都会把收入合计净利润水平先说一遍,也就是先给这家企业的审核定个调”。本案例的发行人也不例外,上来还是关注业绩规模问题,后面的问题自然就是为这个前提服务的,也就是既然规模不大,是否还有进一步减少这个业绩规模的其他因素。

这个问询问题主要关注了两个因素,首要的也是最重要的因素是员工人数的下降,员工人数2017年比2014年下降了一半还要多,从成本和费用的角度来讲确实值得关注。说实话,发行人的业务除了呼叫之外应该是不需要太多员工的,有趣的是呼叫业务除了人接电话又没有别的了。所以,导致发行人员工人数很高的原因就是呼叫业务。

发行人解释称“将呼叫业务进行劳务外包之后,员工人数下降”,但是从商业逻辑上来讲这样的处理又不是那么合理,并且发行人也没有明确解释清楚这样的呼叫外包队发行人经营业绩的具体影响。

除了没有对“呼叫外包问题”给出一个具体的结论之外,发行人在社保和公积金缴纳方面也存在问题。小兵的观点仍旧是:这个问题不是IPO红线,但是要匡算缴纳金额对于发行人经营业绩的影响,尤其是业绩规模小的企业。

▼ ▼ ▼

发审会问题2:重点业务咋经营得不太好?

根据招股说明书披露,报告期内,发行人主要产品中电子优惠券业务收入大幅下滑,车友助理产品收入大幅上升。报告期内,电子优惠券的测算均价为1.89元/户、1.82元/户、1.85元/户和1.78元/户,电子优惠券的推广成本分别为4.55元/户、4.84元/户、5.23元/户和6.22元/户,电子优惠券的月平均结算用户数呈下降趋势、单位推广成本呈上升趋势。报告期内,车友助理的结算均价为7.09元/户、5.10元/户、3.64元/户、3.58元/户,测算均价呈下跌趋势;单位推广成本为5.00元/户、4.98元/户、5.80元/户和5.57元/户,呈上升趋势。报告期上述两项业务的毛利贡献率分别为60.45%、60.98%、72.10%和66.16%,且为此次募集资金的主要投向。(1)请发行人代表说明电子优惠券产品收入大幅下滑的情况下,毛利保持稳定的合理性。(2)报告期内车友助理产品毛利率大幅下滑,根据发行人说明,随着产品积累的用户数增加,该产品的毛利率会随之增长,然而其用户数在2016年度产生爆发式增长后并未出现毛利率的增长,并且全网的车友助理的分成比例下降,比例由40%下降至35%。请发行人代表说明,在其他合作条件未发生重大变化的情况下,全网的车友助理分成比例下降的原因,后续是否存在分成比例进一步下降的风险;车友助理产品的毛利率是否存在进一步下滑风险。(3)请发行人代表说明电子优惠券和车友助理业务未来的持续盈利能力。请保荐代表人发表核查意见。

小兵观点:虽然发行人有六个产品,但毛利超过6成的主要就是电子优惠券和车友助理业务,这个问题自然就关注到这两个业务的未来发展前景以及对发行人盈利能力的影响。问询问题披露了这两个业务单个客户的推广成本和实现收入,这应该是发行人在反馈意见回复中披露的数据,不知道这个数据是怎么整理出来的,不过这样的结果对比还是很明显的。

电子优惠券业务推广成本已经超过了收入,而车友助理业务尽管还是挣钱的,但是单个客户收入已经逐年下降而推广成本已经是逐年提高,未来发展的潜力也是存在重大不确定性的。还需要注意的是,发行人解释车友助理因为用户基数不够所以毛利低,但是随着用户数量增加好像毛利率也没有明显提高,更增加了监管机构对于这个业务的担忧。

发行人将这两个业务作为募投项目来设计,显然已经将这两个业务视为未来发展的重心,显然目前的经营情况确实很难通过IPO的审核。说实话,我们还是回到最早说的那个话题,电信增值业务是一种附属业务,不论是新开发的业务还是传统业务都可能存在盈利能力弱或者不能持续的风险。

▼ ▼ ▼

发审会问题3:新引入的业务咋不太给力?

积分兑换业务为公司2015年引入的新业务,该业务的毛利率较低。2015年、2016年及2017年1-6月,积分兑换业务的毛利率分别为7.79%、1.21%与1.04%,产生营业收入分别为2,215.79万元、18,289.43万元及9,824.18万元。请发行人说明:(1)积分兑换业务毛利率极低的情况下大力发展该业务的目的。(2)说明公司是否符合《创业板首发管理办法》中主要经营一种业务,以及最近两年内主营业务没有发生重大变化情形的相关规定。请保荐代表人对上述问题说明核查过程并发表核查意见。

小兵观点:积分兑换业务是发行人报告期内从零到有的一个业务,发行人尽然新开拓了一个业务,那么理应是一个不错的业务才行,甚至是未来有所依仗的一个业务。不过遗憾的是,这个业务的毛利率逐年下降,最后竟然只下降到1%左右。如此低的毛利率非常让人怀疑“这样的业务是否有存在的必要”。从机会成本的角度来看,发行人发展这样的业务也是不明智的。当然,小兵认为这个业务是跟其他业务是一致的,属于同一种业务,不过这样的业务确实很尴尬。

▼ ▼ ▼

距离误解消除只剩1天

本周六晚八点小兵将在知乎Live推出新直播《关于IPO的10大误解》。想要消除误解的小伙伴抓紧时间报名哦~ 回到文章开头识别二维码,即可获得消除误解的机会。

▼ ▼ ▼

点击标题即可跳转查阅小兵观点

3000万的业绩门槛是否真的存在?有没有净利润不足3000万但还是上市了的案例?7否4到底是巧合还是监管层释放的某种信号?否决率提高是否意味着IPO审核政策收紧?

IPO的业绩门槛到底有多高?看完才能做到心中有“数”。

低于3000万隐形门槛的它们,上市后过得怎么样?

7否4,连续被否,巧合罢了

IPO否决率大幅提高,小兵怎么看?

小兵的案例分析,仅为一家之言,欢迎大家积极留言发表自己的看法、共同探讨。另外,我们也开通了微信交[fú]流[lì]群,如想加入请添加工作人员燕子(微信ID:wessy1958)为好友,并备注入群信息。一群人比一个人,看得更远、走得更快,期待着你的加入!

本月热门文章

7否4:为达发行条件而做的会计处理并没有让智业软件过会-IPO否决案例45

7否4:赛纬电子与沃特玛的交易真实性及合理性存疑 -IPO否决案例43

7否4:2000万净利润就是广信科技的硬伤-IPO否决案例44