T

U

SHARE

金融与技术学习兴趣小组

翻译整理、编辑 | 一只小绿怪兽

译者简介:北京第二外国语学院国际商务专业研一在读,目前在学习Python编程和量化投资相关知识。

作者:DataCamp

时间序列数据在数据科学领域无处不在,在量化金融领域也十分常见,可以用于分析价格趋势,预测价格,探索价格行为等。

学会对时间序列数据进行可视化,能够帮助我们更加直观地探索时间序列数据,寻找其潜在的规律。

本文会利用Python中的

matplotlib

【1】库,并配合实例进行讲解。

matplotlib

库是⼀个⽤于创建出版质量图表的桌⾯绘图包(2D绘图库),是Python中最基本的可视化工具。

【工具】Python 3

【数据】

Tushare

【注】示例注重的是方法的讲解,请大家灵活掌握。

01

单个时间序列

首先,我们从

tushare.pro

获取指数日线行情数据,并查看数据类型。

import tushare as ts

import pandas as pd

pd.set_option('expand_frame_repr', False)

ts.set_token('your token')

pro = ts.pro_api()

df = pro.index_daily(ts_code='399300.SZ')[['trade_date', 'close']]

df.sort_values('trade_date', inplace=True)

df.reset_index(inplace=True, drop=True)

print(df.head())

trade_date close

0 20050104 982.794

1 20050105 992.564

2 20050106 983.174

3 20050107 983.958

4 20050110 993.879

print(df.dtypes)

trade_date object

close float64

dtype: object

交易时间列'trade_date' 不是时间类型,而且也不是索引,需要先进行转化。

df['trade_date'] = pd.to_datetime(df['trade_date'])

df.set_index('trade_date', inplace=True)

print(df.head())

close

trade_date

2005-01-04 982.794

2005-01-05 992.564

2005-01-06 983.174

2005-01-07 983.958

2005-01-10

993.879

接下来,就可以开始画图了,我们需要导入

matplotlib.pyplot

【2】,然后通过设置

set_xlabel()

和

set_xlabel()

为x轴和y轴添加标签。

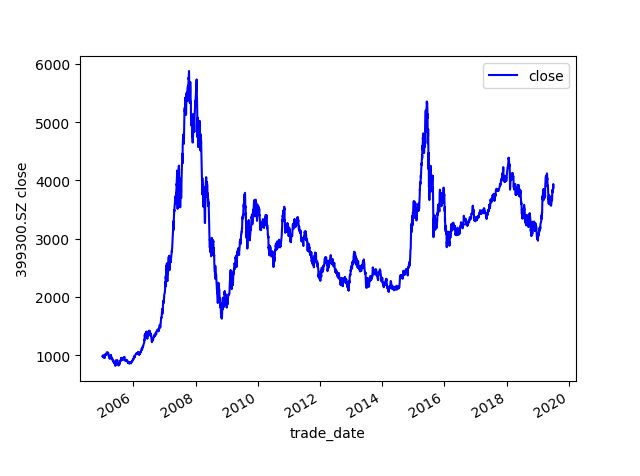

import matplotlib.pyplot as plt

ax = df.plot(color='')

ax.set_xlabel('trade_date')

ax.set_ylabel('399300.SZ close')

plt.show()

matplotlib库中有很多内置图表样式可以选择,通过打印

plt.style.available

查看具体都有哪些选项,应用的时候直接调用

plt.style.use('fivethirtyeight')

即可。

print(plt.style.available)

['bmh', 'classic', 'dark_background', 'fast', 'fivethirtyeight', 'ggplot', 'grayscale', 'seaborn-bright', 'seaborn-colorblind', 'seaborn-dark-palette', 'seaborn-dark', 'seaborn-darkgrid', 'seaborn-deep', 'seaborn-muted', 'seaborn-notebook', 'seaborn-paper', 'seaborn-pastel', 'seaborn-poster', 'seaborn-talk', 'seaborn-ticks', 'seaborn-white', 'seaborn-whitegrid', 'seaborn', 'Solarize_Light2', 'tableau-colorblind10', '_classic_test']

plt.style.use('fivethirtyeight')

ax1 = df.plot()

ax1.set_title('FiveThirtyEight Style')

plt.show()

02

设置更多细节

上面画出的是一个很简单的折线图,其实可以在plot()里面通过设置不同参数的值,为图添加更多细节,使其更美观、清晰。

figsize(width, height)

设置图的大小,

linewidth

设置线的宽度,

fontsize

设置字体大小。然后,调用

set_title()

方法设置标题。

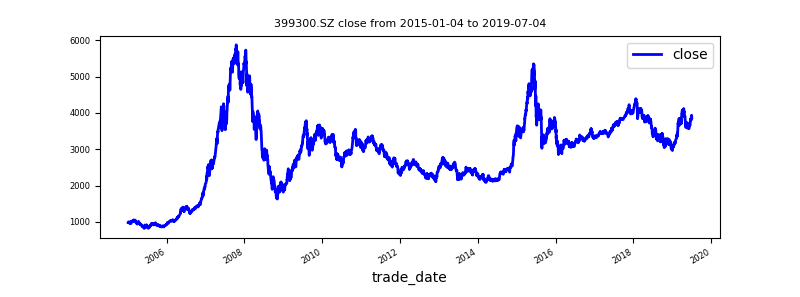

ax = df.plot(color='blue', figsize=(8, 3), linewidth=2, fontsize=6)

ax.set_title('399300.SZ close from 2005-01-04 to 2019-07-04', fontsize=8)

plt.show()

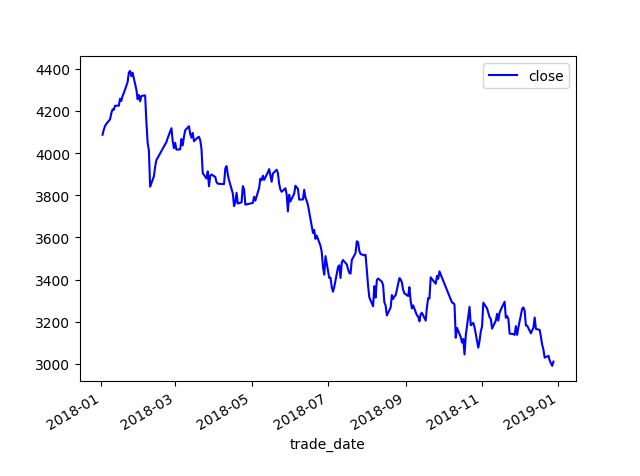

如果想要看某一个子时间段内的折线变化情况,可以直接截取该时间段再作图即可,如

df['2018-01-01': '2019-01-01']

df_subset_1 = df['2018-01-01':'2019-01-01']

ax = df_subset_1.plot(color='blue', fontsize=10)

plt.show()

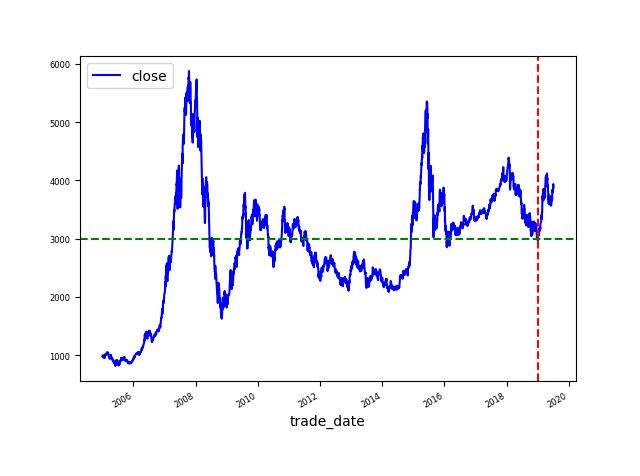

如果想要突出图中的某一日期或者观察值,可以调用

.axvline()

和

.axhline()

方法添加垂直和水平参考线。

ax = df.plot(color='blue', fontsize=6)

ax.axvline('2019-01-01', color='red', linestyle='--')

ax.axhline(3000, color='green', linestyle='--')

plt.show()

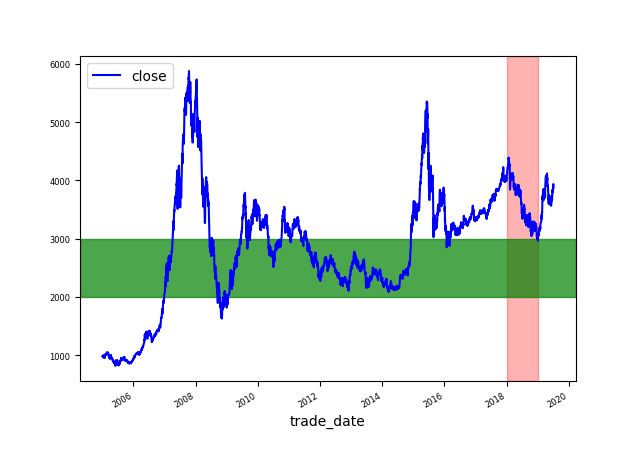

也可以调用

axvspan()

的方法为一段时间添加阴影标注,其中

alpha

参数设置的是阴影的透明度,0代表完全透明,1代表全色。

ax = df.plot(color='blue', fontsize=6)

ax.axvspan('2018-01-01', '2019-01-01', color='red', alpha=0.3)

ax.axhspan(2000, 3000, color='green', alpha=0.7)

plt.show()

03

移动平均时间序列

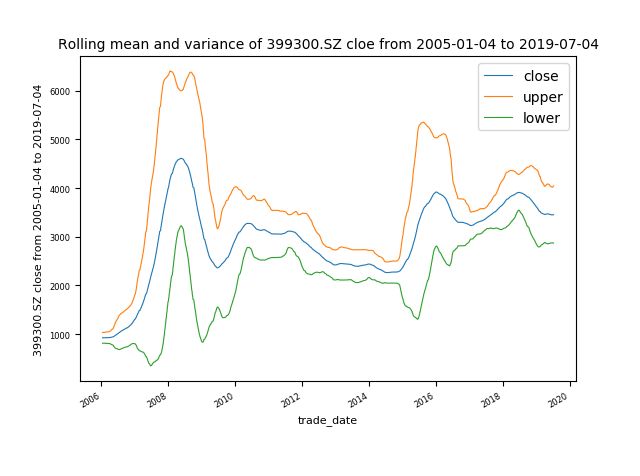

有时候,我们想要观察某个窗口期的移动平均值的变化趋势,可以通过调用窗口函数

rolling

来实现。下面实例中显示的是,以250天为窗口期的移动平均线close,以及与移动标准差的关系构建的上下两个通道线upper和lower。

ma = df.rolling(window=250).mean()

mstd = df.rolling(window=250).std()

ma['upper'] = ma['close'] + (mstd['close'] * 2)

ma['lower'] = ma['close'] - (mstd['close'] * 2)

ax = ma.plot(linewidth=0.8, fontsize=6)

ax.set_xlabel('trade_date', fontsize=8)

ax.set_ylabel('399300.SZ close from 2005-01-04 to 2019-07-04', fontsize=8)

ax.set_title('Rolling mean and variance of 399300.SZ cloe from 2005-01-04 to 2019-07-04', fontsize=10)

plt.show()

04

多个时间序列

如果想要可视化多个时间序列数据,同样可以直接调用

plot()方法

。示例中我们从

tushare.pro

上面选取三只股票的日线行情数据进行分析。

code_list = ['000001.SZ', '000002.SZ', '600000.SH']

data_list = []

for code in code_list:

print(code)

df = pro.daily(ts_code=code, start_date='20180101', end_date='20190101')[['trade_date', 'close']]

df.sort_values('trade_date', inplace=True)

df.rename(columns={'close': code}, inplace=True)

df.set_index('trade_date', inplace=True)

data_list.append(df)

df = pd.concat(data_list, axis=1)

print(df.head())

000001.SZ

000002.SZ

600000.SH

000001.SZ 000002.SZ 600000.SH

trade_date

20180102 13.70 32.56 12.72

20180103 13.33 32.33 12.66

20180104 13.25 33.12 12.66

20180105 13.30 34.76 12.69

20180108