“在投资管理中,投资者的档次划分是从创新者到模仿者,再到众多的无能者。”

北京时间2月25日晚,巴菲特在伯克希尔哈撒韦的官网上公布了其第52封股东信。

对众多投资者而言,巴菲特的股东信几乎是必读之物。那么在今年的股东信里,老巴同志又给投资者提供了什么有意思的观点呢?

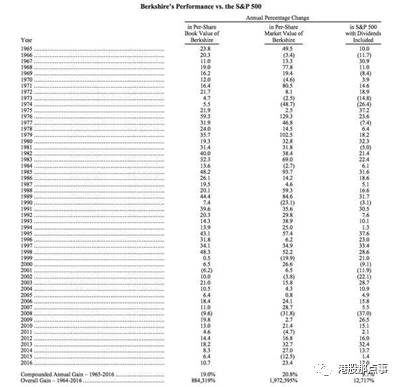

一如既往的,股东信的开篇内容是介绍伯克希尔哈撒韦过去52年的投资收益率。在过去52年,伯克希尔哈撒韦的平均年化收益率是19%。52年累积下来,总的投资回报是8843倍。也就是说,如果你在52年前给巴菲特1万美金,巴菲特今年还你8843万美金!

2016年伯克希尔·哈撒韦公司净值大增275亿美元,公司A级和B级股票每股账面价值的涨幅都达到了10.7%。

那么在巴菲特的股东信里还讲到了哪些有意思的内容呢?

1.普通投资者如何积累财富?

巴菲特首先继续看多美国经济,他认为美国企业和一揽子股票在未来将必定更有价值。创新、生产力发展、企业家精神和富足的资本都将有所帮助。无处不在的怀疑论者们可能通过宣传他们的悲观预期而发迹。但是如果他们按照他们宣传的废话行动,那么只有上帝才能帮助他们了。

但是这不意味着美国所有企业都会生存的很好。当然会有许多公司将被甩在后面,一些公司将倒闭。这些企业被淘汰是市场活力的结果。

而且,未来将偶尔发生市场大幅下跌甚至恐慌,这将对所有股票产生实质性影响。没人能告诉你们这些冲击将何时发生。我做不到、查理做不到,经济学家们也做不到,媒体更无能为力。纽约联储的梅格·麦康奈尔曾贴切地对这一恐慌现实进行了描述:“我们花了很多时间寻找系统性风险,然而事实上它倾向于找我们。”

同时,巴菲特还提到赚钱的好机会是源自于每隔十年左右时间的经济环境恶化,这是赚钱的良机。这个短暂的时间点就是天上掉金子的时候。这种情况下,我们就会端着洗衣盆出去接,而不是拿茶勺去接。

在这样可怕岁月里,巴菲特提醒投资者应该牢记两点:首先,大范围的恐慌是作为投资者的你们的朋友,因为它会提供物美价廉的资产;其次,个人恐慌是你的敌人。这是毫无必要的。那些避开高的成本和不必要成本、持有许多大型、适当筹资的企业股票并坐等较长一段时间的投资者们将必定能够获得不错的收益。

简单来讲,巴菲特给普通投资者的建议就是:

等到经济衰退时,等到大家都在恐慌抛售时,股市里的资产就会变得异常便宜。这个时候,你要控制住不理性的情绪,不要让情绪压影响你的理性,因为便宜货往往是在这种时候出现的。

这看似是老生常谈的事情。但是这确实是赚钱的不二法宝。

很多人可能都知道这个道理,但是危机来临时,恐慌依旧充斥着他们的大脑,导致他们不能点下那个买入键。

这就是为什么巴菲特认为,在投资里面,性格(Temperament)比智商更重要。太多人受不了波动,太多人受不了股价下跌时带来的压力。

当股价上涨时,很多人高兴的得意忘形,而当股价下跌时,很多人太过于垂头丧气。

能克服这种心理状态的人,就相比大众多了一个巨大的竞争优势。

这就正如查理芒格说的:“许多IQ很高的人却是糟糕的投资者,原因是他们的品性缺陷。我认为优秀的品性比大脑更重要,你必须严格控制

除此之外,巴菲特依旧在股东信里推荐普通人不应该购买基金产品,而应选择管理费更低的指数基金。

巴菲特认为,大多数对冲基金也只能获得市场的平均收益水平,但是对冲基金收取了非常昂贵的管理费用,这就导致绝大多数对冲基金在扣除管理费用之后,是跑不赢指数基金的。因此聪明的投资者,应该选择成本更低的指数基金。

那么如果在恐慌时,不知道投什么怎么办?

巴菲特给出来的建议是:买入指数基金。

巴菲特在股东信的最后部分,又再次强调了指数基金的优势。

市场的90%参与者构成了市场的平均收益。因此,大多数主动投资者只能获得一个市场的平均收益。但是这些主动投资基金收取了昂贵的基金管理费用。这就导致,在扣除这些成本之后,主动投资者的投资收益将低于被动投资者。

从长期来看,只有部分有经验的人可能超越标普500指数的表现。但是在巴菲特的一生中,这样的专业人士也不过十多个罢了,只有这些人能完成这一壮举。

因此,对大多数普通投资者而言,买入低成本的指数基金,并长期持有是非常明智的策略。

2.关于股票回购的看法

巴菲特认为,从退出股东的立场出发,回购往往带来好处。虽然这些回购活动的每日影响通常很小,但是对于一个卖家而言市场上多一个买家总是更好的。

然而,对于持续股东,回购只有在股票被以低于内在价值的价格购买时才有意义。当遵循这一规则时,剩下的股票将获得内在价值的即时增长。考虑一个简单的类比:如果一家价值3000美元的企业有三个平等合伙人,其中一个人持有的股权被以900美元的价格买走,那么剩下的其他两个合伙人持有的股权将各自实现50美元的增长。如果退出合伙人得到了1100美元,那么剩下的两个合伙人将分别损失50美元。同样的计算可以应用到企业和它们的股东上。因此,“回购行为对于持续股东而言是价值增加还是价值破坏”的问题完全取决于回购价格。

另外,记住回购不应该发生的两个时候是很重要的,即使该公司的股价被低估了。

一个是当一家企业需要所有可用资金来维持或者扩张其运营而进一步增加债务很麻烦时,这个时候资金的内部需要应该优先考虑。这一例外状况需以企业在做出必要开支后拥有光明的前景为前提。

第二种例外状况在企业收购行为提供了比回购被低估股票更大价值时成为现实。很久以前,伯克希尔经常不得不在这两个方案中做出选择。按照我们目前的规模,这一问题不大可能出现。

巴菲特的建议是——在讨论回购前,首席执行官和董事会应该站起来做出一致声明“在一个价格上这么做是明智,在另一个价格上就是愚蠢”。

这一部分的最后一个发现:随着回购话题越来越热门,一些人们偏执的认为回购是不好的,认为这转移了企业发展所需的资金。根本不是这样——美国企业和私人投资者们都拥有大量资金,他们期望着手里的资金被有效的使用。这些年我并没有看到任何诱人的项目因资金缺乏而夭折。

3.对美国的前景依旧乐观

巴菲特认为,美国最强大的地方在于美国的市场体系好,能够把资本,脑力和体力转换为美国的财富。

早前的美国人并不比别人聪明,也不一定比别人更努力工作,但美国先贤们创建的体系好,这个体系能够极大的释放人的潜能。

美国的经济成就给股东创造了惊人的财富,这个从道琼斯指数上就可以看出来。

而美国商业的本质,其实就是一揽子股票,所以几乎可以肯定未来几年一定会比现在值钱。

4.巴菲特给你上税务课

巴菲特在讲完投资业务之后,给投资者上了一堂美国税务课。伯克希尔·哈撒韦公司与大多数公司一样,一美元的股票分红比一美元的资本利得能够为公司创造更大的净利润。对于那些习惯性将资本利得看做提高税后收益唯一途径的股东来说,这可能有些意外。

但是,我们可以做有关一些企业净利润的简单计算。一个企业每实现一美元的资本利得,需要缴纳35美分的联邦所得税,有时这个企业还要额外缴纳当地的收入所得税。但是,对于从投资美国国内企业中获得的股票分红收入,企业需要缴纳的所得税要低得多,尽管具体的企业所得税税率取决于这个企业的性质。

对一家非保险公司来说(伯克希尔·哈撒韦就是一家非保险公司),每1美元的股息联邦税率为10.5美分。此外,如果一家非保险公司持有任意一家公司的股份超过20%,那么每1美元的股息只需缴纳7美分的联邦税。比如,伯克希尔·哈撒韦以母公司的身份直接持有卡夫亨氏27%的股份,从中产生的大量股息适用的税率就是1美元7美分。(股息缴纳低公司税的原因在于支付股息的被投资公司已经对分发的利润缴纳了自己的公司税。)

伯克希尔·哈撒韦旗下保险子公司在股息上支付的税率要比非保险公司缴纳的税率高,虽然这个税率要远低于35%的资本利得税。财产/意外灾害保险公司对获得的大部分股息需要缴纳14%的税。但是如果保险公司持有一家位于美国的公司的20%股份,那么税率会下降到11%。这就是我们今天需要学习的税务课。

·END·