作者:袁玉玮

来源:WaterWisdoms(ID:WaterWisdoms)

最近一篇名为《为什么美国大部分对冲基金经理是屌丝加弱势群体?》的文章甚嚣尘上于金融圈的社交媒体。

首先,我震惊于文章用生殖器作标题…… 极大地侮辱了我所热爱的行业;

其次,我被其中观点的业余性震惊了…

维护对冲基金的费用确实高,但没有作者说的绝对,作者的口吻好比小马过河里的围观群众。

具体到各家成本,差别非常大。

对冲基金不必支付托管银行费。

托管费是使用了托管银行情况下收,但是托管在银行因为不能放杠杆,不能融券,交易标的范围小,严格受限制,所以只能做long only,不能做long short,根本满足不了真正的对冲策略。所以一般对冲基金托管在PB,后者不收托管费。

PB的风险是对冲基金的主要风险之一,对冲基金一般会选择多个优质的PB来分散风险,这个是业内常识,此处不再赘述。另外,次债危机中倒闭的银行数量远超券商。

对冲基金的基准不是GDP,而是策略对应资产的指数。

比如美股策略用标普500,欧股策略用STOXX600,债券用Lehman Aggregate Bond index或Bloomberg Barclays U.S. Aggregate Bond Index,A股用沪深300。

GDP和指数并没有必然的联系,

因为:

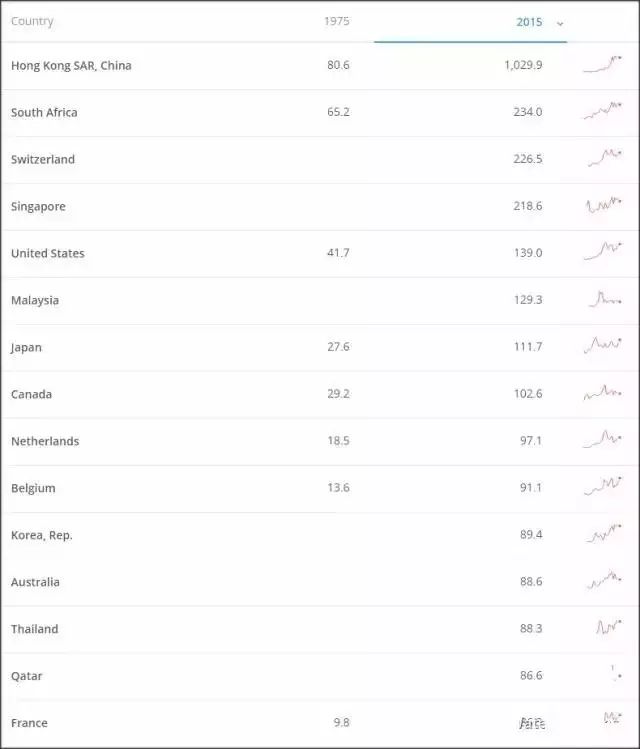

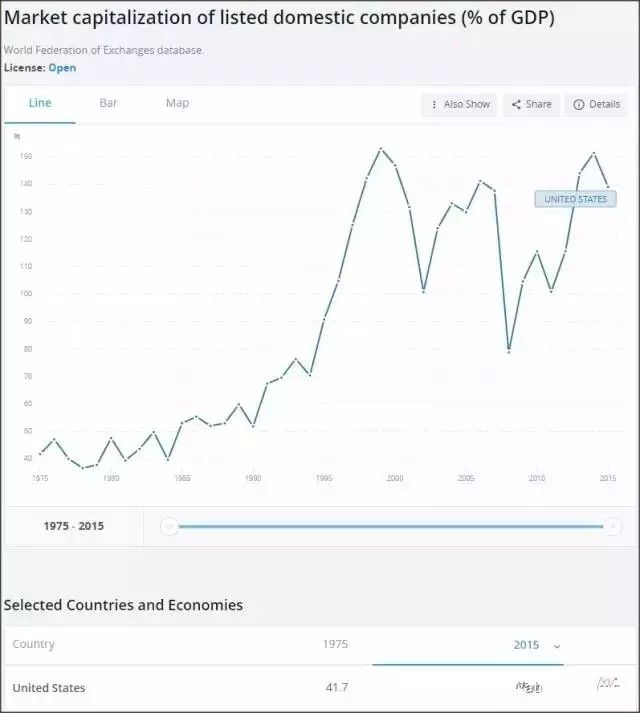

1.每个国家的资产证券化程度不一样。比如俄罗斯股市总市值合35%GDP,而美国和140%。

2.每个国家或地区的资本市场开放程度也不一样:香港市场总市值和10倍香港GDP。

3.资本市场开放程度也会影响股票流动性和估值系统。

4.在近年全球一体化的大潮下,用GDP衡量股市本身就不科学。美股49%收入来自海外,英股70%,欧股44%,日股41%。

5.GDP好比上市公司的营业收入,而股市一般用企业的盈利能力来估值。比如美国GDP远没中国GDP强劲,但美股远比A股和MSCI China指数强劲。主因之一就是美国公司的利润质量普遍高于中国公司。

6.统计层面,GDP和指数不一定正相关,而且以年为单位,beta接近于0。

ETF真的是投资利器吗?

也许…具体还得看您生在什么地方和现在的居住地。虽然美股不断创新高,但欧股还在2007高点附近徘徊,西班牙甚至距2007高点还有50%的距离。

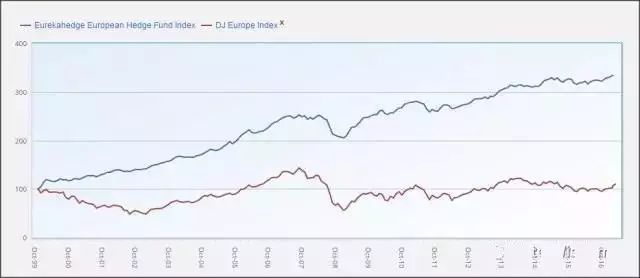

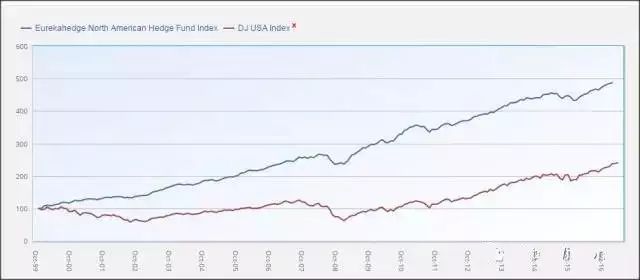

据对冲基金数据库Eurekahedge,北美和欧洲对冲基金指数业绩99年以来远超美国和欧洲指数。投资是一件长跑的事,如果根据最近几年对冲基金的困境而否认这个行业长期的业绩,是否可以称为短视?

神化ETF的荒诞性我们在以前的文章有阐述,以后会专文详细再解释。我们预期ETF是近年来一场仅次于次债的世纪大泡沫,未来会有类似15年A股去杠杆的效应。

西班牙还距2008高点50%的距离:

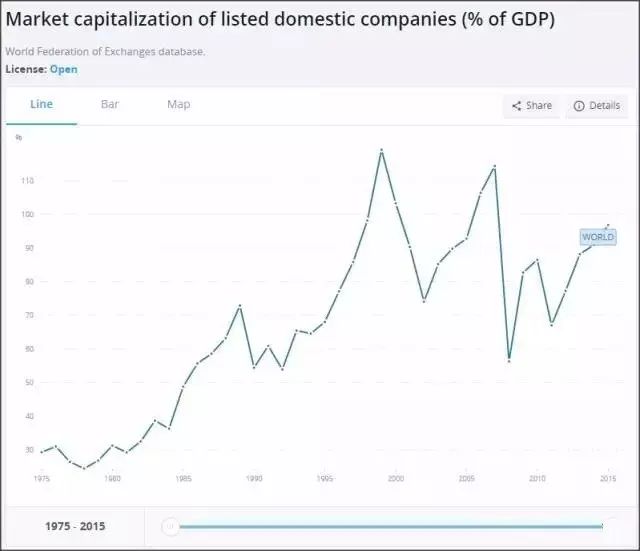

全球股票市场占GDP的%:

美国股票市场总市值占GDP的%:

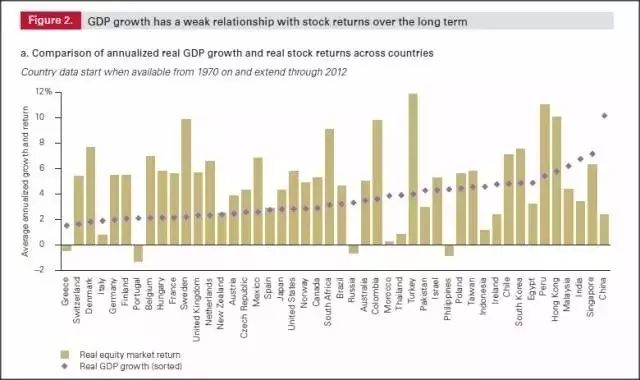

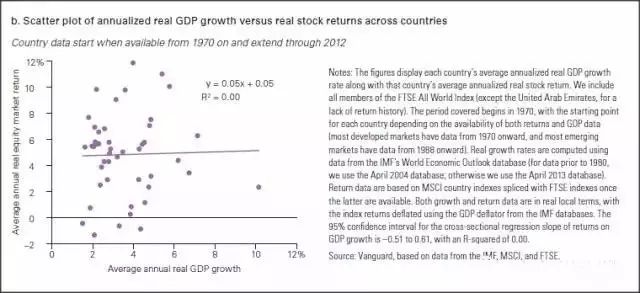

Vanguard研究46个国家的通胀校正后的年化真实GDP和年化真实股票回报的相关性,结果为0。

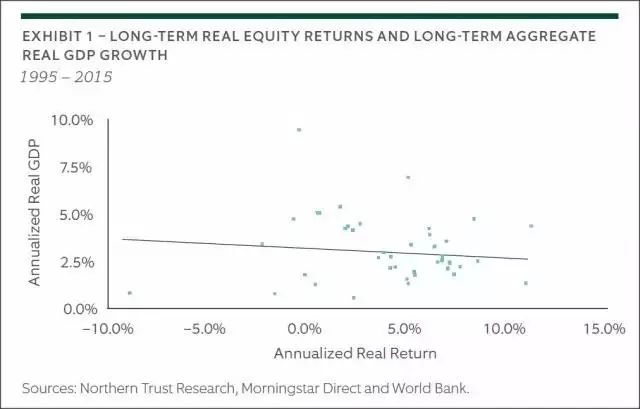

Northern Trust考察了1995-2015间MSCI All Country World Index (ACWI)包含23个发达国家和23个新兴国家的通胀校正后的真实GDP和真实股票回报的相关性,结果为轻微负相关,接近于0。

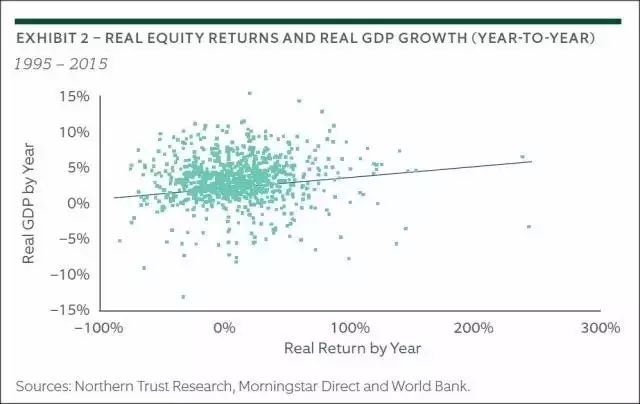

鉴于“股市是经济的晴雨表”,Northern Trust又考察了1995-2015间当年股市回报率和次年的GDP相关性,结果略好,是5%。

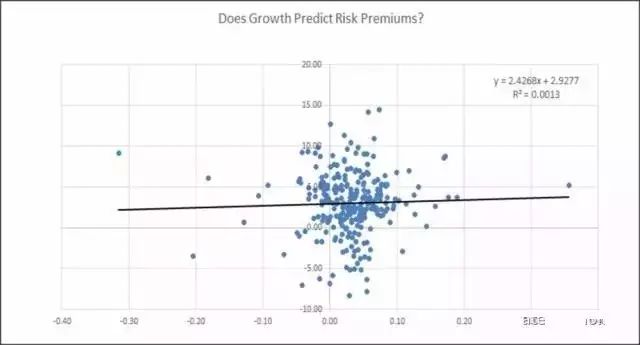

美国每年GDP和道琼斯指数回报的相关性为3.5%:

据对冲基金数据库Eurekahedge,北美和欧洲对冲基金指数业绩99年以来远超美国和欧洲指数。