【报告导

读】

电商竞争,快递受益。观察拼多多“

618

”的补贴力度,我们猜测,快递二季度业务量增速有望成为全年最高。

【投资要点】

1.

电商

GMV

增长是快递业务量增长的主要驱动因素。

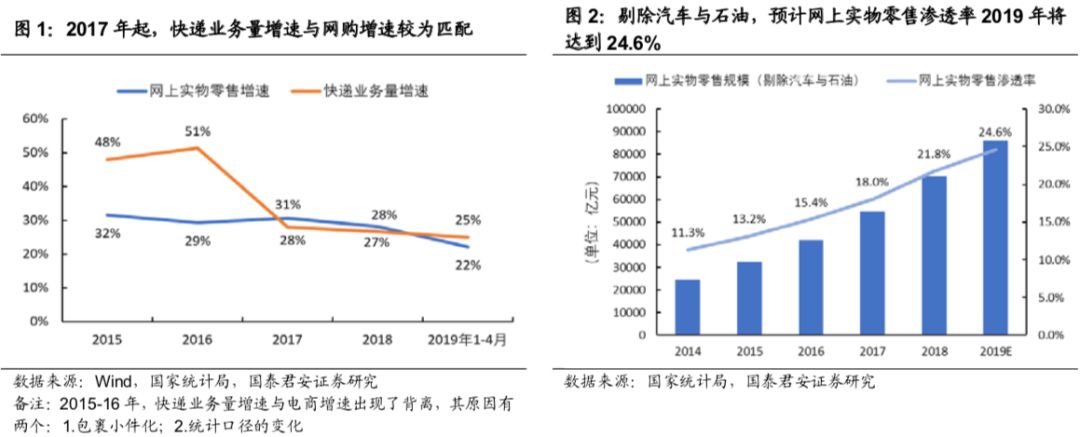

2018年中国快递业务量507亿件,其中80%以上为电商快递。电商增长是驱动快递增长的最重要因素。2017-18年,快递业务量增速与国家统计局公布的网上实物零售增速较为吻合,相差仅2.6与1.5pct。2019年1-4月,网上实物零售额累计增速22%,高于一季度的21%,快递业务量增速25%,高于一季度的22%,二季度同比增速有加快趋势。

2. 二季度电商促销力度空前,同比增速或是全年最高。

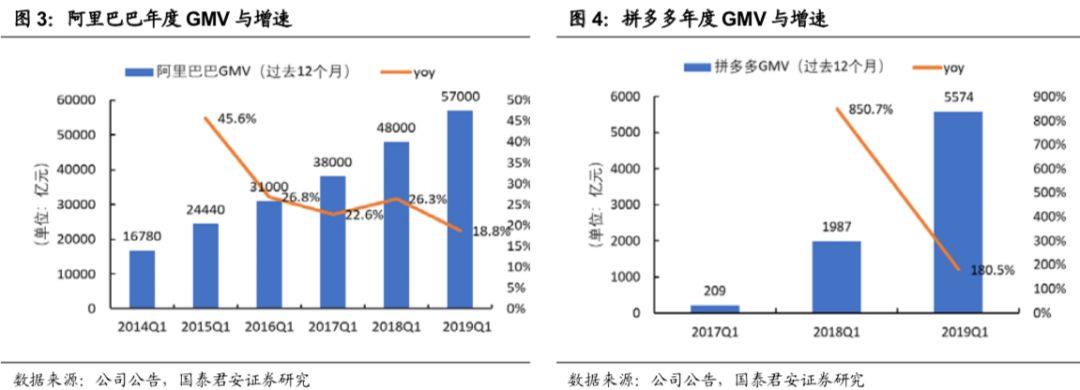

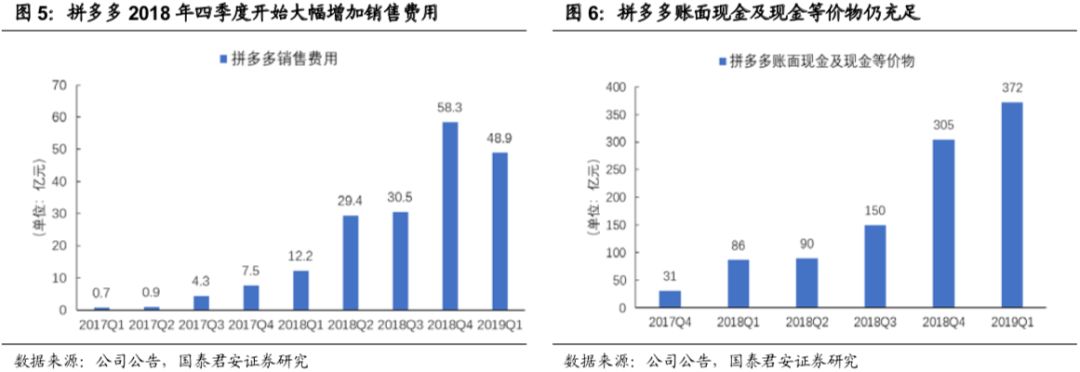

1.首届“双品网购节”于4月28日-5月10日举行。“双品网购节”由商务部和国家邮政局统一组织指导,阿里、京东、苏宁、网易等10家电商企业参与,推动电商4-5月同比增速提高;2.相比于2018年的“5亿红包雨”,拼多多2019年618推出“百亿补贴”,与阿里京东首次形成三足鼎立的战局。据亿邦动力报道,拼多多6月1日第一小时销售额较去年同期涨幅超过10倍。这是自拼多多2018年双十一以来的又一次大力促销。我们据此推测,2019年二季度电商的大促或将驱动快递业务量单季度增速成为全年最高。

3. 快递业务量增速影响行业价格竞争激烈程度。

快递行业业务量增速越高,领先企业的产能冗余便越少,价格战的收益越低,龙头企业进行价格战的动力越低。若二季度快递行业业务量高增长,对于暂时落后的企业是较为有利的追赶窗口。追赶的进度不仅仅体现在市场份额上,成本的差距与服务质量的差距才是竞争力的最根本体现。

4. 快递行业竞争格局仍处于春秋末期,你追我赶而非强者恒强。

行业增速高低是判断竞争格局的外部条件,我们重申《电商快递的春秋与战国》一文中的判断,当前快递竞争格局仍处于春秋末期,战国未至。春秋时期你追我赶,战国时期强者恒强。若二季度快递业务量高增长,须考虑未来一年增速逐步放缓的风险。

5. 风险因素。

贸易战对电商快递影响较为滞后,但若消费整体长期低迷,电商快递也将受到影响;几大电商企业竞争策略可能出现变化;快递企业价格战当前仍以成本下降为驱动主因,对利润影响较小,但若行业增速下行,价格战超越成本降幅,或带来企业利润的大幅波动。

【附

录】

敬请关注国君交运快递行业报告:

《在效率提升最快的行业,寻内部变革最快的公司》

(2019.01.22)

国君交运快递进化论初探之二《电商快递的春秋与战国》

(2018.9.12)

国君交运快递进化论初探之一《时效城配崛起,快递版图重绘》

(2018.6.8)