距317新政已经两月有余,从目前的形势来看,以改善型需求为主的二手房市场受影响最大。

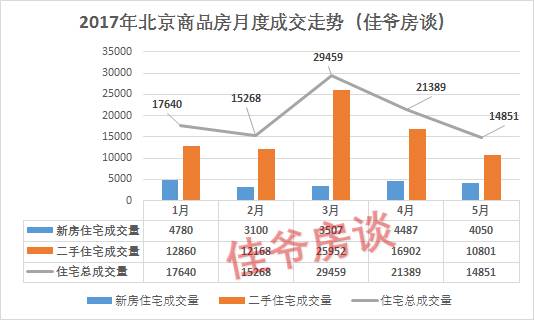

2017年5月份,二手住宅共成交10801套,二手房成交量环比下降36.09%。

据中介数据统计,自3月份以来,北京二手房市场成交量连续下滑。2017年5月二手住宅市场实际签单量环比4月同期下降34.2%,新增客户登记量也环比4月同期下降11.9%,市场交易活跃度已跌入谷底。可见在政策的高压之下,二手房市场降温明显。

那为什么二手房最近的成交量如此之低,佳爷认为有以下几点。

首先,二手房首付八成近乎全款。

购房人群其实可以分为三类人,分别是初次购房人群、换房人群、购买二套房人群。

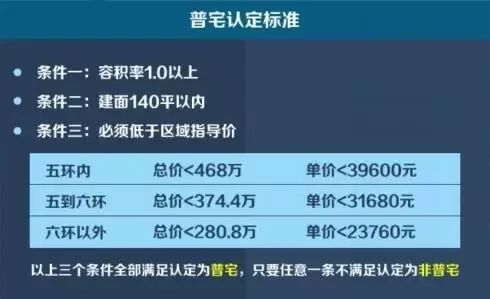

北京的二手房市场多为换房的改善人群,这类人群的名下无房或者无贷款记录的少之又少,大部分人群都是二套房。二套房也分成普通住宅和非普通住宅,按照普通住宅与非普的认定标准来看,整个北京市场,市面上交易的大部分都是非普通住宅。

新政之前,如果名下无房或者通过离婚的话可以做成首套房,首付就是评估价的40%,然而在317认房又认贷之后,

首付提高到80%。现在大家买房几乎就是全款。

我给大家算笔账。比如您要买的房屋总价值1400万,又是二套房。

按照普通住宅来算,北京商品房五环内的普通住宅最高限价为468万,二手房大部分的指导价比较低。按照极限条件468万来算,未来贷款最多只能贷186万。

以前是可以把网签价格打高多贷款的,但是现在行不通了。按照非普的标准算,假如把网签价格打到1200万(二手房的网签价通常都比实际的成交价要低),就只能贷20%,也就是240万。

非普通住宅比

普通住宅也就只能多贷款

94万,对于1400万来说,94万的差额很小,但是非普通住宅的税费要高出来好多。可以看出,首付提高到80%之后,已经体现不出普通住宅和非普通住宅的意义了。

无论哪种方案,加上各种税费和中介费,首付全部下来都已经达到1300万了,几乎接近全款。

然而新政

之前

做成首套

的话

,评估价为成交价的80%,首付为评估价的40%,首付即1400万*80%*40%=448万。由此来看,

加上各种费用

后

,

首付由之前的小500万提升到现在的1300万,大幅度的提高,势必将会影响二手房的成交量。

其次,换房人群纷纷处于观望态度。

对于换房人群来说,“认房又认贷”的影响是很大的,特别是已经把房子卖了,但还没来得及买新房的人。眼睁睁看着首付暴涨,却无能为力。尤其是那些已经签约,付了定金,但还没申请贷款的购房者更为郁闷。

整个市场上50%的都是换房人群,有的是为了孩子上学要换学区房,有的是为了提升居住条件卖一买一,或者是手里钱不多,已经在环京或者家乡的二线城市买了套房让钱保值,适当增值之后再在北京置换的家庭。政策一出,首付提高了几十万,甚至几百万,导致很多人换房难度加大,换不了房就上不了车。

现在的市场上几乎没有买卖交易,市场就仿佛平静的水面,没有波澜。

第三,

各类购房渠道阻力加大。

使用商业贷款购买二手房本就是市场主流,如今,北京商业贷款首付比例高企,5月起商贷利率优惠也完全消失,首套房最低执行基准利率,二套房执行基准利率上浮20%,商业贷款的成本、压力大幅提高,所以商贷买房的客户骤降。

商业贷款这个杠杆已经不好使,您可能会考虑其他的贷款方式,比如:抵押贷、企业经营贷等等。现在

中小企业向银行贷款的利率也都上浮,利息加重。

对普通大众来说利率太高,往往难以承受,也会从另一方面影响二手房的成交数据。

除此之外,央行在3月24日发布的通知要求各商业银行严查收入证明。在之前

银行对

收入证明查的并不严格

。

收入证明是购房者按揭购房的重要手续,一些楼盘销售人员为了推销房屋,极力怂恿不具备还款能力的购房者开虚假“收入证明”,以便在银行审查环节蒙混过关。

通知的具体内容是,各商业银行要严格落实月供收入比(不超过50%)等政策要求,强化审核购房人收入证明材料。对于购房人提供虚假收入证明或不符合月供收入比要求的,不得放贷。对于已成年、未就业、没有固定收入且还款资金来源于其他共同还款人的借款人,商业银行应进一步严格住房贷款条件,原则上可参照二套房信贷政策执行。

如果开虚假证明后被银行识破,无法通过审查关,购房者要求退房就属于违约行为,而另一方面自身还款压力较大,如果后无力支付月供,更与开发商与银行没有一点儿关系了,弄虚作假的风险全由购房者自己承担。贷款买房开虚假收入证明,属于合同欺诈的行为,存在的法律风险是,银行可以欺诈为由要求撤销贷款合同。

第四,把房子卖了就可以立即买房?

您以为把手里的房子卖了就可以立即去买下一套房?您错了,您把房子卖了并不能立即拿到买家的贷款。在今年年初的时候房贷收紧已在二套房期限等方面有所体现,部分银行对房贷整体放款速度开始放慢,购房者拿到贷款的周期比之前有所延长。

银行放贷这个环节在整个二手房交易过程中是最慢的。

今天是6月2日,假如房子今天成交的话,需要面签、过户,时间最少一个月,也就是说,7月2号房子才能过户。据了解银行还有很多2月份的贷款到6月份都还没有放贷。如果您6月卖了房的话,7月过户,

假设银行放贷时间按照4个月计算,您也

得等到11月才能拿到钱,年底了!

其实,这个过程卖方挺亏的,房子卖了却拿不到钱。也就是说,如果您经验不足或者谈判能力不够,从房子卖了到过户之前,您手里只有定金,剩下的钱都没到您手里,所以您也就没有钱去购买下一套房。

按照目前信贷排队放款趋势,北京换房比例将明显降低。

第五,您仍在期待房价下降后再出手?

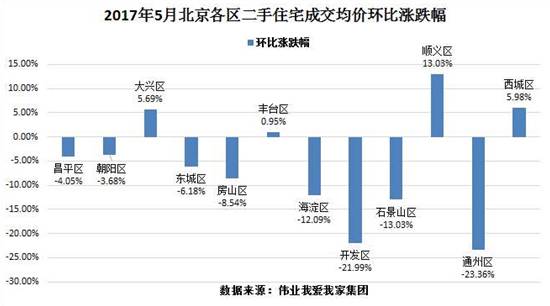

据中介数据统计

,2017年5月份,北京二手房成交均价环比4月份同期下滑2.4%。在有交易的12个区域中,多达8个区的成交均价都在下跌,仅有4个区的价格上涨。跌幅最大的是通州区、亦庄开发区,幅度都超过了20%。

面对史上最严格的楼市调控,二手房市场上的投资现象得到了明显的遏制。随着交易量的下滑,业主已经无力维持强势地位,买家观望情绪浓厚,市场议价空间增大,坚挺的房价开始松动,导致下跌成为必然趋势。

我相信现在仍有大部分人对房价有所期待,认为二手房的价格会继续下跌,期待着下跌之后再入手。但我个人认为现在并不是降房价的时候,现在是没有买卖的时候。

假如您的房子降价了100万,甚至200万,作为房主您还会卖吗?除非您真的急需用钱,我相信大部分人都会再等等看。也就是说,如果真的降了,您也不一定能买到。目前来看,低价趋稳将会成为北京二手房交易接下来的持续走势。

第六,为什么最近的新房市场卖的好?

我在直播里也经常说,现在买房要买新房。

新政主要对二手房市场影响较大,之前几个月,北京楼市出现了二手房价格上涨速度明显超过新房的现象,

所以后市市场影响,首当其冲是二手房市场。

然而新建住宅限价严格,约束了价格上涨,整体新房价格比较稳定。买新房也是最稳当的行为。

从目前来看,很多楼盘都限价8万以内了,比如上个月开盘的金玉府售价7万8千多,卖的也是相当不错。

所以,如果您有很多套房,抄底心态,可以等一等。如果是刚需或者刚改,拿房三五年自住,可以现在买,没有必要再等下去。

您认为还有什么因素影响了二手房的成交量下滑,欢迎点击右下方发表观点!

搜狐焦点6月3日看房团开始报名啦!

线路+优势:

①6月3日京北低总价置业看房团

(收费)