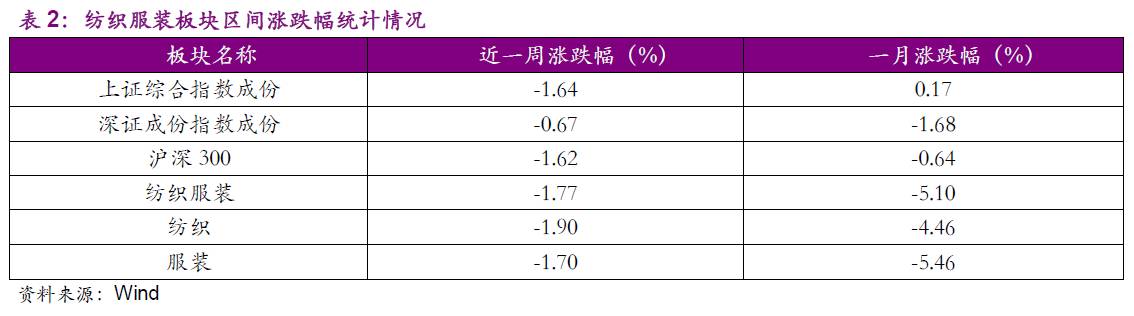

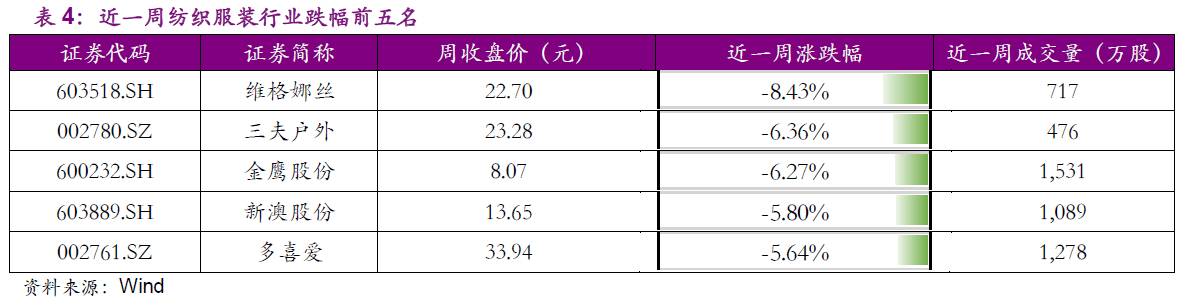

上周上证综指、深证成指、沪深300分别跌1.64%、0.67%和1.62%。纺织服装板块跌1.77%,其中纺织板块跌1.90%、服装板块跌1.70%。个股方面,上周梦洁股份、柏堡龙、鹿港文化涨幅居前,维格娜丝、三夫户外、金鹰股份跌幅居前。

◆中央环保督查组进驻浙江,计划督查历时一个月

据纺织印染服务平台报道,8月11日中央第二环境保护督察组督察浙江省工作动员会在杭州召开。根据安排,中央第二环境保护督察组督察进驻时间约1个月,督察进驻期间(2017年8月11日-9月11日)。

中央第二环境保护督察组这次进驻浙江省,重点是督察浙江省委、省政府贯彻落实国家环境保护决策部署、解决突出环境问题、落实环境保护主体责任情况。在督察中将坚持问题导向,重点盯住中央高度关注、群众反映强烈、社会影响恶劣的突出环境问题及其处理情况;重点检查环境质量呈现恶化趋势的区域流域及整治情况;重点督办人民群众反映的身边环境问题的立行立改情况;重点督察地方党委和政府及其有关部门环保不作为、乱作为的情况;重点推动地方落实环境保护党政同责、一岗双责、严肃问责等工作机制。浙江省各级党委和政府要紧紧围绕“五位一体”总体布局和“四个全面”战略布局,牢固树立“四个意识”,践行新发展理念,确保中央的重大决策部署落地生根,取得实实在在的成效。

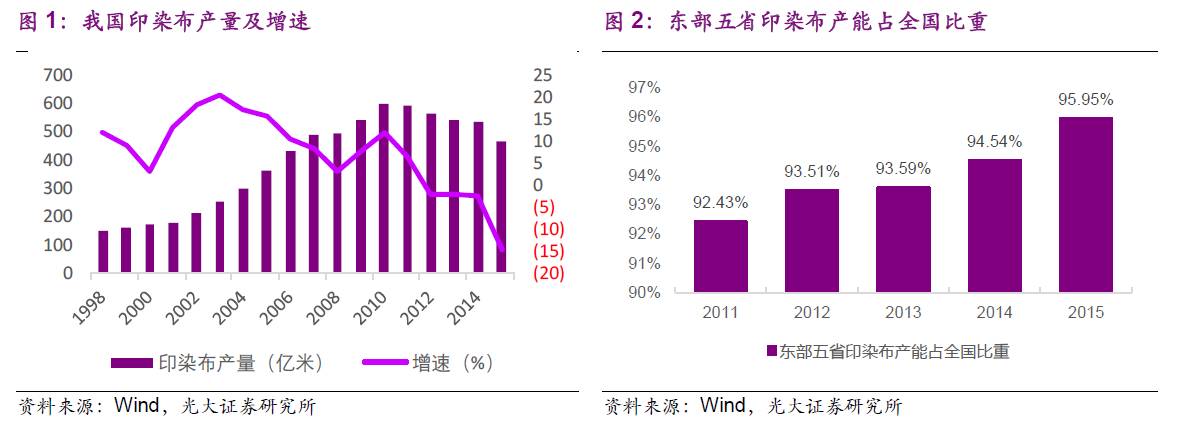

8月2日绍兴柯桥发布印染企业非法产污设备自行查封工作紧急通知,要求各印染企业开展自查,对未取得立项备案,能评审批,环评审批等合法手续的定型机,染色机等非法产污设备进行自行查封。目前绍兴柯桥已有6家印染企业被现场查封、1家被责令停产整治、另有22家企业存在问题、已联系属地政府督促企业进一步落实整改。我国印染行业集群现象非常明显,其中印染产能主要集中于浙江、江苏、广东、福建、山东等五省;其中浙江省印染产能主要集中在绍兴柯桥及杭州萧山等地区。

我们认为2016年底中央环保督察组进驻广东,部分印染企业关停,导致珠三角地区的染费上涨10%以上,2017年4月福建迎来中央环保督察,当地印染企业同样加速出清、染费上涨。因此综合来看,我们认为在排污许可证新规发布、第四批环保督察要求更为严格的背景下,2017年下半年浙江印染行业去产能有望超预期,染费上涨预期强烈。此外环保督察也导致上游染料行业开工率下降,近期染料价格上涨约20%,将进一步催化印染企业提价预期。航民股份作为印染行业龙头有望受益。

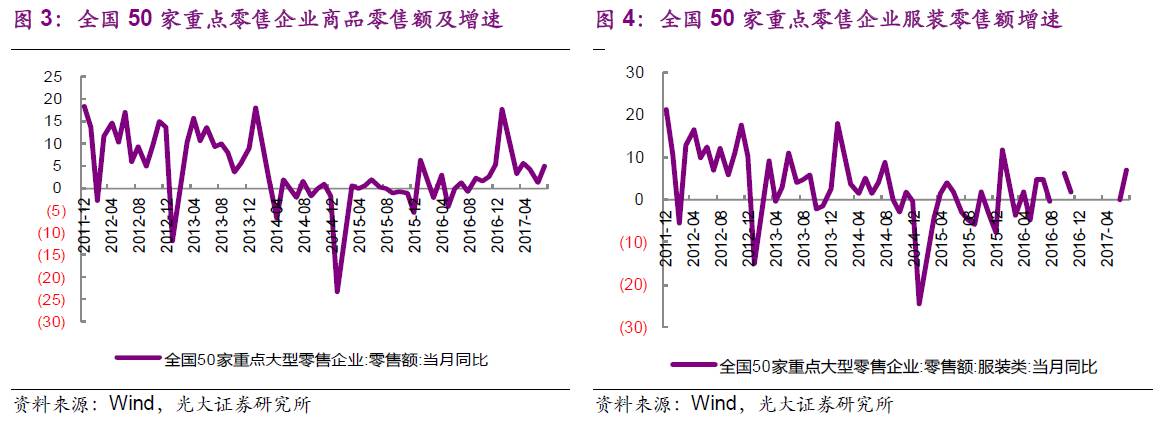

◆7月全国50家重点零售企业服装零售额同比增6.8%,较去年同期提速2.2PCT

2017年7月份我国消费品市场表现好于上月和去年同期。7月全国50家重点大型零售企业零售额同比增长4.9%,相比上月和去年同期均提升了3.6个百分点。其中,零售额实现同比正增长的企业为27家。

分品类来看,7月份化妆品类零售额增速是2017年以来最高月度增速,仅金银珠宝类增速不及6月;相比上年同期,除粮油、食品类和家用电器类以外的其他类别均有所提升:服装类零售额同比增长6.8%,相比上月提升了6.9个百分点,也高于上年同期2.2个百分点。

自16年下半年以来全国50家重点零售企业零售额增速持续改善,其中服装、家电等可选消费品率先呈现回暖的态势;进入17年后,终端消费回暖态势延续。我们认为本轮消费回暖为反腐常态化下居民高阶消费需求持续释放贡献,建议关注消费尤其是偏高端品类回暖的相关投资机会,建议关注业绩已有所改善的高端女装类公司(歌力思、维格娜丝、朗姿股份)以及中高端男装公司(九牧王等)。

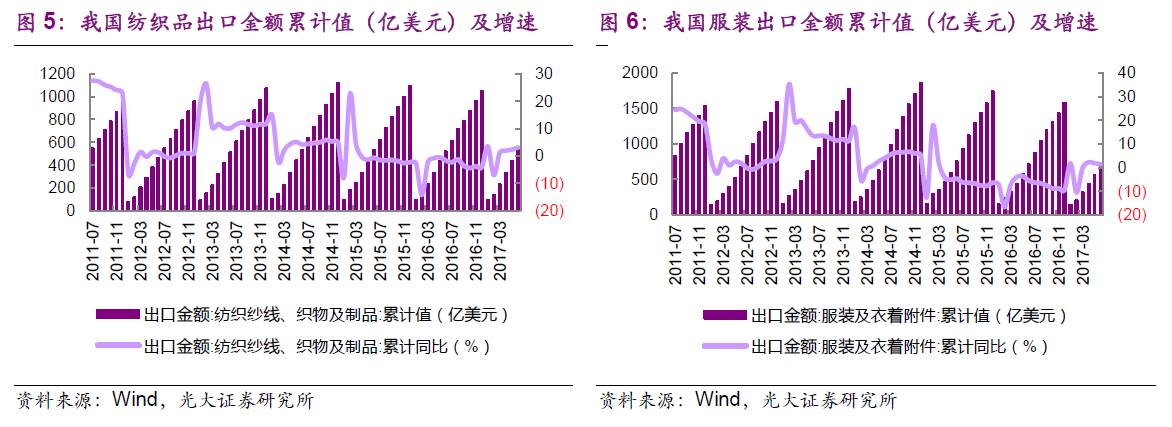

◆17年1~7月纺织品服装出口额同比增2.15%,纺服出口回暖态势继续、看好全年纺服出口

根据海关总署数据,7月份纺织品服装出口额为254.87亿美元,较上月环比增长4.65%,单月出口额再次涮新今年以来最高水平。其中,纺织品出口93.38亿美元,环比下降3.34%;而服装及其附件出口161.48亿美元,环比增长9.90%。

2017年1-7月份我国纺织品服装累计出口1495.32亿美元,同比增长2.15%。其中,纺织品出口624.52亿美元,同比增长3.20%(以人民币计同比增9.00%),服装及其附件出口870.80亿美元,同比增长1.40%(以人民币计同比增7.10%)。连续5个月出口呈现稳步回暖的积极态势。全年纺织服装出口一举扭转连续两年萎缩颓势已成定局。

7月纺织品服装出口延续回暖态势。我们预计在外需回暖、去年低基数效应人民币汇率较去年同期有所贬值等作用下,全年我国纺织服装出口有望持续增长。建议继续关注纺服板块出口型上市公司。

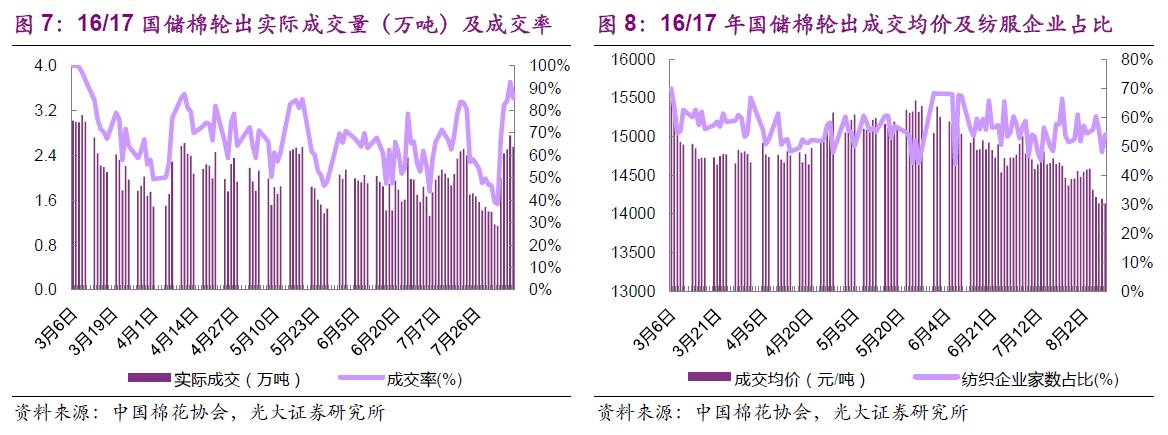

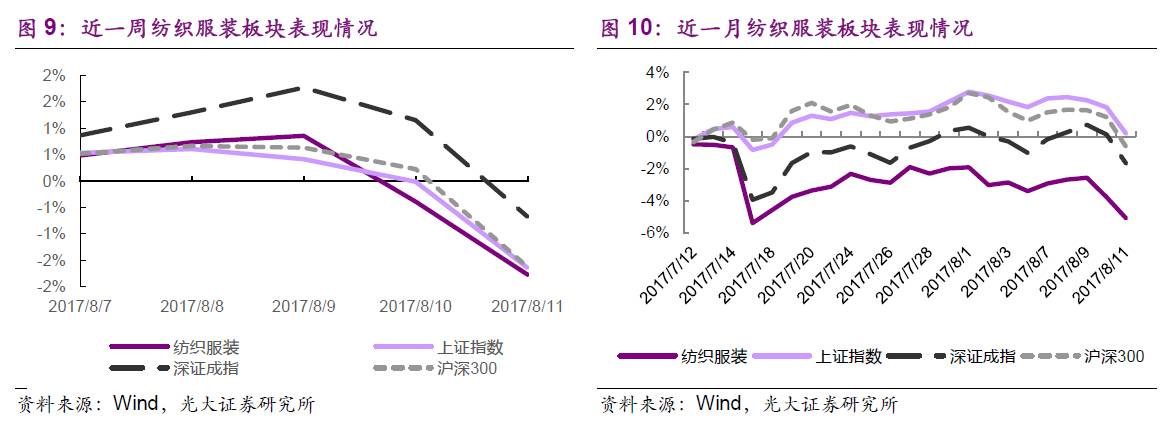

◆国储棉轮出第二十三周较上周量升价跌,成交量较上周有所回升

上周是国储棉轮出第二十三周,总体来说量升价跌、成交量较上周有所回升。每日实际成交量较上周有所上升,本周日平均成交量为2.45万吨,较上周上升86.47%;从成交价格来看,成交平均价格为14198.80元/吨,较前一周下调347.20元/吨;相比3月6日(轮出首日),成交价格降幅为8.25%,较上周扩大2.24PCT;从成交率来看,本周平均成交率为82.60%,较上周上升38.41PCT;参与竞拍的平均纺织企业家数占比为54.69%,相比上周下降了1.11PCT。

综合来看,国储棉轮出第二十三周成交率、成交量均有所上升,成交均价有所下降。16/17年度国储棉轮出首周以来,截至8月11日,累积计划出库226.90万吨,累计出库成交226.49万吨,成交率为67.47%。