天齐锂业(碳酸锂价格稳中略升、优质锂矿资源和布局良好)

华友钴业(钴价重启涨势、中报预计超预期、有矿龙头标的)

诺德股份(锂电铜箔旺季时提价、6um龙头弹性标的)

宏发股份(通用和汽车继电器超预期增长、Tesla和汽车电子新龙头)

杉杉股份(正极龙头、电动和产业全方位布局、估值较低)

国轩高科(三元电池稳健龙头、价格见底签订大单、估值极低)

星源材质(干法隔膜龙头旺季供不应求、湿法隔膜投产)

林洋能源(签订电站开发重磅协议,业绩增长更高更确定)

汇川技术(通用变频/伺服今年将进一步大超预期、电动车电控及布局好于预期)

长园集团(拟收购湖南中锂将可能大幅增厚、自动化和电池材料下半年均是旺季、估值低)

天赐材料(六氟磷酸锂价格见底预计8-9月反弹、龙头标的)

国电南瑞(集团资产最优质资产整体上市、二次设备龙头、低估值蓝筹)

隆基股份(单晶需求旺盛、公司产能扩张份额提升、估值低)

金风科技(风电行业逐步恢复增长、低估值蓝筹)

合纵科技(收购雅城正极前聚体业绩超预期、配网设备优质企业)

自2016年10月开始我们积极看好工控,2017年1月23日我们全市场率先积极看好电动车板块并一直坚定看好,6月初再次率先推荐,并及时提示反转。首先,继续强烈看好电动车反转行情,首推上游(锂、钴、铜箔)和中游优质龙头,我们预测2017年电动车产销为75万辆,同比增长45%,增量是乘用车和物流车,5月市场对于全面的销售有过怀疑,随着销售旺季临近和部分城市电动客车招标启动,6月初我们再次率先推荐电动车,积分制超预期出台触发电动车的反转行情,马凯主持新能源车会议强化信心,6月以来钴反弹,锂偏紧,锂盐价企稳,本周负极酝酿涨价,6月销量为5.9万台,其中商用车1.6万,同比环比分别增长56%和149%,大超市场预期,上半年动力电池产量18.4Gwh超预期,草根调研了解6月开始明显好转,7月动力电池及材料企业订单环比增长50%以上,旺季行情火爆,预计7月销量6.5-7万辆,商用车7月环比增长同时8月将大幅增长,而去年7-10月商用车单月平均不到1万,同比环比高增长可期,政策上预计8月会开始第二批的补贴申报,3万公里很可能超预期放松,四季度出台积分制;国际来看,我们在3月会议中首次提出全球电动化大趋势,详情可参考我们发布的最深度的全球电动化浪潮报告,Tesla Model 3如期量产,年底达到2万辆一周产能,国际汽车巨头电动化战略显著加速,2025年全球电动车有望达到450万辆以上,电动车反转行情持续,是三季度必配的战略板块,继续强烈建议买入价格趋势向好的方向(锂、钴和铜箔)和中游的优质龙头,特别地,中游环节低点已过,同比环比增长可期,明年高增长可期,具备比价优势;其次,工控下游设备自16年7/8月出现拐点正增长后需求持续走高,今年上半年需求继续超预期,下半年趋势向好,工控复苏贯穿全年,工控板块继续提示积极看好;再次,光伏下半年调电价,6月抢装大超预期,上半年装机24GW,3季度需求依然好于预期,高效单晶和分布式需求远好于预期,积极看好低估值龙头;再次,风电行业底部17年招标较多,龙头在手订单充足,上半年低点已过,估值低且涨幅小,继续看好龙头;再次,一带一路是国家战略,电气设备蓝筹出海普遍、项目加速,继续看好龙头;再次,国企改革推进之中,传统电力设备和能源国企部分标的值积极关注;再次,增量配网放开是大蛋糕,电改深入推进,值关注;最后,储能十三五属于示范阶段,锂电成本下降和技术进步推动储能发展,值关注。

电动车:将逐步放量。尽管5月中旬公布2016年电动车补贴申报情况低于预期,但申报2015年底和2016年上半年是电动车,尤其是电池及材料板块,表现最为靓丽的时间,政策的可能变化吸引市场持续的目光,业绩兑现几倍增长提供足够微观的支撑,供需紧张和价格弹性提供无限想象,但是国补调整方案迟迟未出台和市场对于板块的过高预期导致下半年回调幅度也相当大。国补方案最终在元旦前一天推出,客车补贴大幅度下降,同时新增了很多能量密度要求、提高了准入门槛和增加了事后监控要求,其中非个人用车需要达到3万公里才能申请补贴。2016年的产量为51.7万,销量为50.7万,我们预测17年的产销量为75万台,增量主要看物流车和乘用车,春节前工信部出台第一批推广目录,一季度是对于新政的适应和调整的时期,3月1日工信部推出了第二批推广目录,足见国家层面对于电动车产业的坚定拥护,其中乘用车和专用车中三元车型占比进一步提升,客车高档补贴车型数量大幅增加,调整速度超市场预期,目录推广进入常态化阶段。2月产销数据大超市场悲观预期,2月产销拐点远好于市场预期的最早的3月。4月1日出台第三批电动车推广目录,车型数量和调整速度均超出市场预期,3月销售3.1万台显示产销情况良好,4月销售3.4万较平淡。但4月底第十批免购置目录推出,车型数量达到776款,对拉动乘用车和专用车销量意义重大,5月新能源汽车销售4.5万辆,同环比增30%,销量拐点来临,物流车和乘用车产销向好趋势明朗,客车下半年并不完整,近期传出调整3万公里的可能。海外来看,Tesla一季度交付2.5万辆超预期及下半年model3正式投产,大众、福特等在未来几年会推出数款电动车,国际电动化浪潮也超预期。我们自1月底就提出机构在电动车方面的持仓也到了历史的低位,利空出尽明确看多,在一轮上涨后出现回调。6月第一周,我们提示电动车酝酿反弹,国办发布积分制征求意见稿,进度大超预期,电动车板块应声大涨,我们认为这是电动车反转行情的开端,紧接着马凯主持新能源车推广应用会议进一步强化信心,出台第6批推广目录包含201款车型和11批免税目录包含665款车型为下半年放量进一步奠定基础,6月初钴开始反弹,锂偏紧,7月六氟磷酸锂价格企稳,7月底负极酝酿涨价,中汽协公布6月电动车的产量和销量分别是6.5和5.9万,分别同增43%和33%,乘用车4.3万辆,同增26%,商用车1.6万辆,同比和环比增长56%和149%,大超预期,上半年动力电池产量为18.4Gwh超预期,草根调研了解动力电池及材料6月出货明显好转,7月环比增长50%以上,预计7月电动车销量为6.5-7万台,其中商用车环比增长和8月将大幅增长,去年7-10月商用车销售单月平均不到1万台,今年3季度电动车的销售同比环比将大幅增长,政策上预计8月会开始第二批的补贴申报,3万公里预计很可能超预期放松,积分制4季度出台;国际来看,我们在3月的会议中就特别讲到全球电动化的大趋势,4月深度报告也有分析,详情可参考7月初发布的最深度的全球电动化浪潮报告,Tesla Model 3如期量产,年底达到2万辆一周产能,戴姆勒公布跟北汽合作投资50亿,国际汽车巨头的电动化战略都在显著加速,大众在北京公布上周五大众也在北京发布将在中国投放超过20款新能源车,并公布其中17款投放计划,丰田也表示2020年一定要量产纯电电动车,国际化浪潮抓紧快速推进,2025年全球电动车产销超过450万台可期。继续强烈看好3季度电动车的反转行情,旺季销量超预期可期,政策给力,产业来看,龙头企业扩产积极,市场份额往龙头企业集中非常明显,甄别供给依然紧张的景气环节,继续强烈建议布局价格趋势向好(锂、铜箔、钴)的龙头和优质龙头标的,特别的,中游环节低点已过,同比环比增长可期,明年高增长可期,具备比价优势,看好乘用车、三元电池及关键上游材料(湿法陶瓷隔膜、新型锂盐、高电压电解液)未来发展,看好龙头(比亚迪、北汽、CATL、Tesla等)供应链优质标的。

工控及工业4.0:随着宏观经济自16年初开始好转,我们去年10月份观察到部分机械设备出货自16年7/8月开始正增长,调研反馈下半年低压变频/伺服需求好转,进口替代加快,一季度增长继续超预期,二季度势头很猛继续超预期,下半年订单向好,供货继续紧张,工控复苏贯穿全年,持续提示需特别重视;

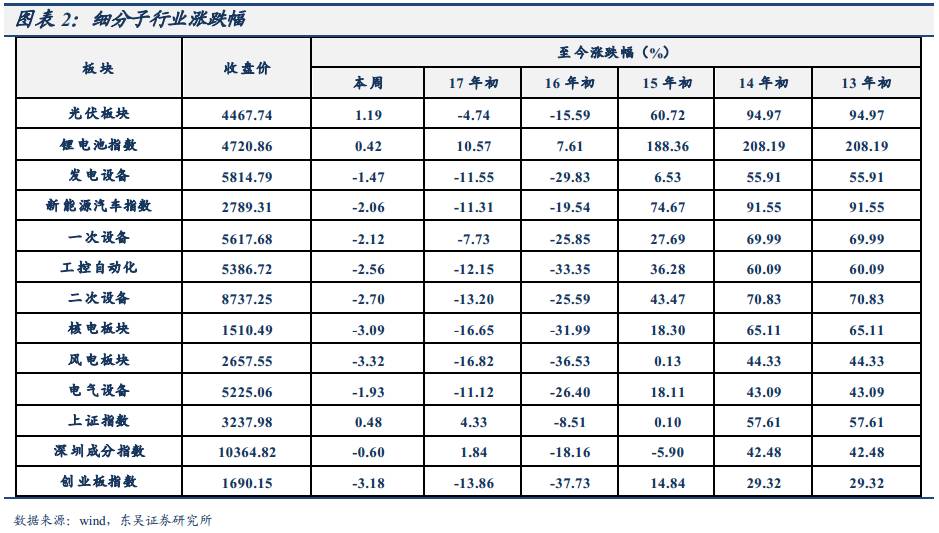

光伏:光伏2016年装机34GW,其中上半年22GW,今年中将下调光伏上网电价,去年四季度至今单晶需求旺盛,今年上半年抢装超预期达到24GW,三季度需求依然旺盛,单晶和分布式需求超预期,龙头标的近期略有反弹,重点推荐单晶替代及分布式拓展的低估值龙头标的;

风电:2016年装机约为23GW,由于2018年降电价2017年抢装及南边开发转移招标较多,预计2017年20-23GW,累计招标未装风机订单超110GW,风电发电成本降至0.32-0.45元/度,风电场投资吸引力大增,平价上网即将到来。今年以来跌幅较大,当前估值较低,建议积极关注;

一带一路:一带一路属于国家战略,电气设备出海取得不错的成绩,近三年进步明显,国家一带一路战略提供战略机遇期,项目明显加快,积极关注一带一路电气设备蓝筹;

国企改革:12月中央经济工作会议中国企改革是超预期的亮点,国网也表示支持增量配网改革和混改,国网系公司、能源国企、央企大集团小公司的后续动作值得重视;

配网PPP:电网投资自15年四季度开始提速,配网一直是投资的重点,前期发改委100个配网项目试点发布,电改也开始拓展到增量配网,配网PPP模式兴起,配网值得关注;

电改:电改正在积极推进之中,各个地方建立电力交易平台,广东地区售电交易放量明显,售电和配售一体化文件出台,发改委督促18省市加快电改进程,值得关注;

储能:储能列入十三五能源规划,能源局科技司发布促进储能产业发展征求意见稿,民间储能项目增多,铅炭开始具备经济性,锂电储能成本大幅度下降,储能空间巨大,值得关注;

光热:光热电价去年已出台,1.15元/kwh,光热示范项目134.9万kw公布,短期没变化,关注;

核电:核电方面没有明显的机会。

电动车:天齐锂业、华友钴业、诺德股份、星源材质、天赐材料、创新股份、宏发股份、杉杉股份、赣锋锂业、科达利、国轩高科、亿纬锂能、沧州明珠、当升科技、格林美、新宙邦、合纵科技、洛阳钼业、长园集团、科士达、比亚迪、新纶科技、正海磁材;

工控及工业4.0:汇川技术、宏发股份、正泰电器、信捷电气、长园集团、华中数控、英威腾;

光伏:林洋能源、隆基股份、中来股份、阳光电源;

风电:金风科技、泰胜风能、天顺风能、福能股份;

一带一路:特变电工、金风科技、中国西电、许继电气、平高电气

国企改革:国电南瑞、东方电气、东方能源、福能股份、华光股份、国电南自;

配网&电改:许继电气、涪陵电力、国电南瑞、置信电气、合纵科技、北京科锐、炬华科技;

储能:南都电源、阳光电源、圣阳股份、雄韬股份;

光热:杭锅股份、首航节能;

特高压:许继电气、平高电气

核电:台海核电、应流股份

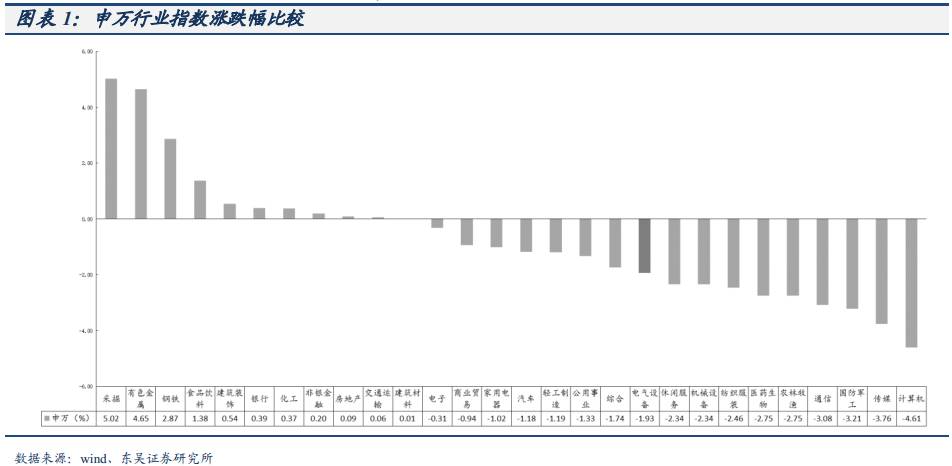

本周电力设备和新能源板块下跌1.94%,跌幅小于大盘。沪指3237.9817点,上涨15.56点,上涨0.48%,成交12086.59亿;深成指10364.8202点,下跌62.97点,下跌0.6%,成交12452.42亿;创业板1690.1454点,下跌55.42点,下跌3.18%,成交2570.1亿;电气设备5225.06,下跌103.04点,下跌1.94%,跌幅小于大盘。

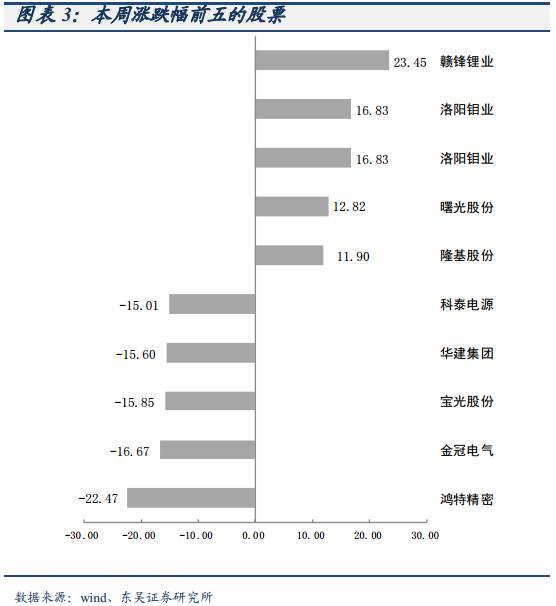

涨幅居前五个股票为赣锋锂业、洛阳钼业、曙光股份、隆基股份、中路股份;

跌幅居前五个股票为鸿特精密、金冠电气、宝光股份、华建集团、科泰电源。

情

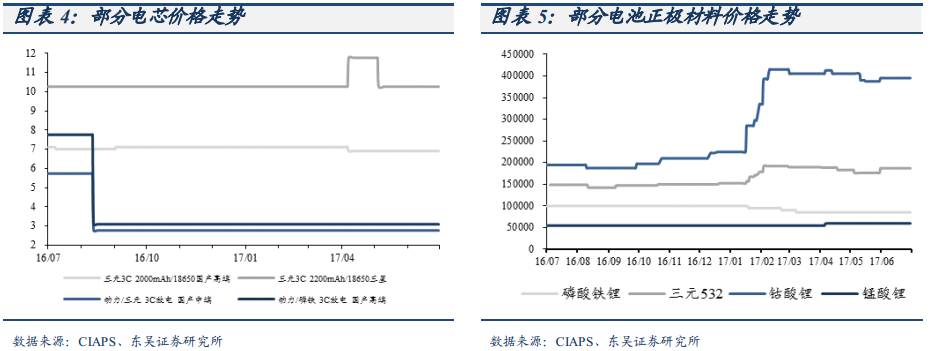

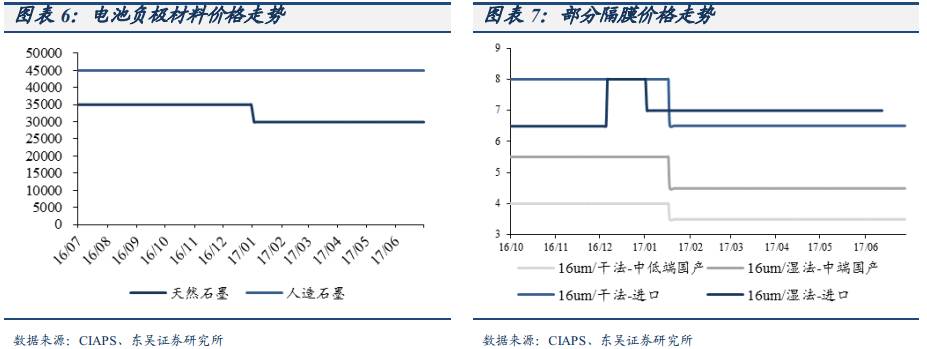

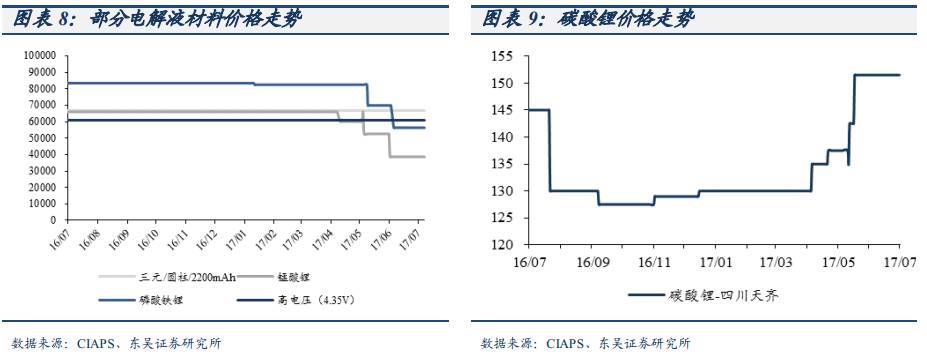

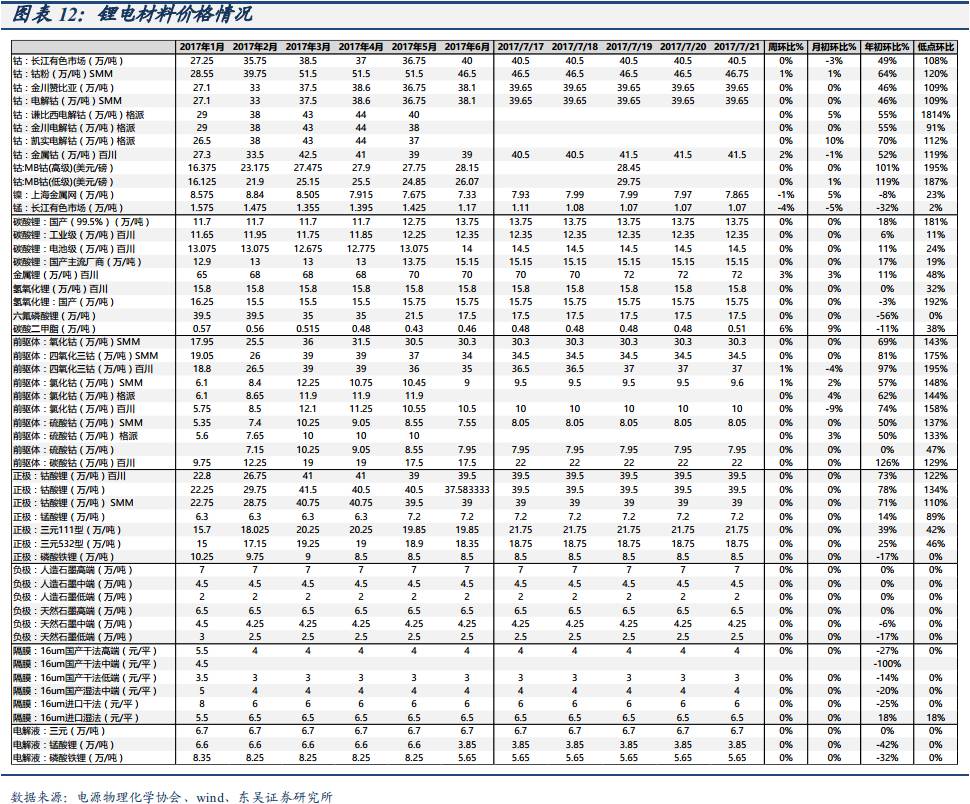

电芯市场逆市上扬,主要表现在小型动力电池销售情况较好。7月份以来,出口的电动自行车、扭扭车等产品订单比较多,另外国内包括共享单车、音箱花盆等新产品的出现对小型动力电池的需求都迎来了较大的提振,而如电动轮椅等产品已经过了前期的试验阶段,对铅酸电池的替换进程也在加快,多种因素交织导致了目前的利好行情。目前2000mAh圆柱产品容量型5.4元/颗,动力型5.6元/颗。

本周国内三元材料市场基本以平稳为主,现市场上NCM523主流价在17.5-18.2万元/吨,极端最高价19万元/吨。近期国内钴市场表现平平,而下游终端也以观望为主,这也是导致三元材料价格近期平稳的主要原因之一,另一方面,进入6月份以后,数码三元材料的需求有所减少,但受原料成本的影响,价格暂时稳定。而动力电池市场近期需求相对高涨,第一梯队的厂家在未来几个月都将有不同规模的放量,一些新建产线的订单也已订至年底。

本周隔膜市场出货量较佳,后期扩产的隔膜企业产能还未完全释放出来,导致目前主营单位基本都保持满负荷生产,价格未有大的变化。旺盛的动力电池市场对隔膜形成较大支撑,由于电池企业新项目建成周期较隔膜要少半年,所以就导致一段时间的隔膜供应紧缺现象。数码电池目前还处于淡季,出货量较平常有所下降,对16μ隔膜影响较大。鑫椤预计明年上半年价格或者下跌。目前湿法隔膜均价在3.8元/平,干法隔膜均价在2.5元/平。

电解液市场相对平稳,与其他锂电主材料的话题不断相对,近期的电解液市场表现的不温不火。锂盐经过上一轮的降价,已经基本触底,继续下探的空间有限。电解液的价格也开始处于一个相对稳定的阶段,目前各厂家的价格基本趋于稳定。现国内电解液价格普遍在5-6.5万元/吨,高端产品价格在8-10万元/吨,部分低端报价在2.8-3.8万元/吨。现国内六氟磷酸锂价格在15万元/吨左右。溶剂市场较为平稳,现溶剂DMC现为5700-6000元/吨左右,DEC现为12500-13000元/吨左右。

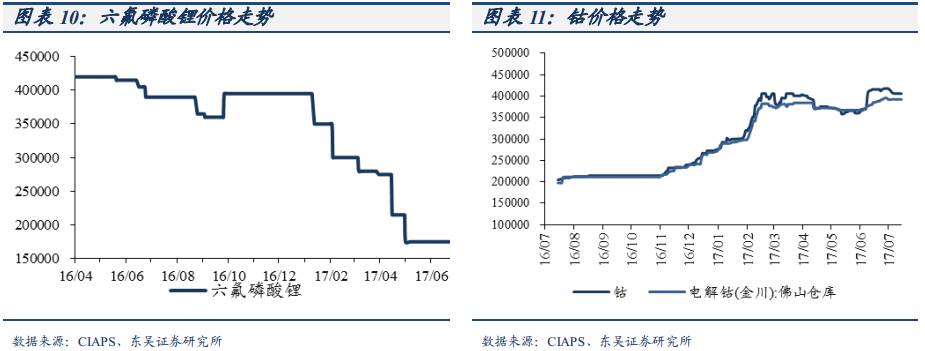

钴方面:受上周外盘钴价微跌的影响,本周国内钴产品交易进入平稳期,市场整体盘面交易持稳,现主流价为39.3-40.3万元/吨,与上周持平;近期四氧化三钴市场也相对平稳,由于钴酸锂的需求量相对稳定,且无明显增量,主流成交价上涨乏力,现主流价335-355元/千克。

碳酸锂方面:本周国内碳酸锂市场报价相对稳定,但资源短缺情况依旧持续,现电池级碳酸锂主流价在15.5万元/吨以上,工业级碳酸锂主流价在14万元/吨,氢氧化锂主流价稳定在15.5-16万元/吨。

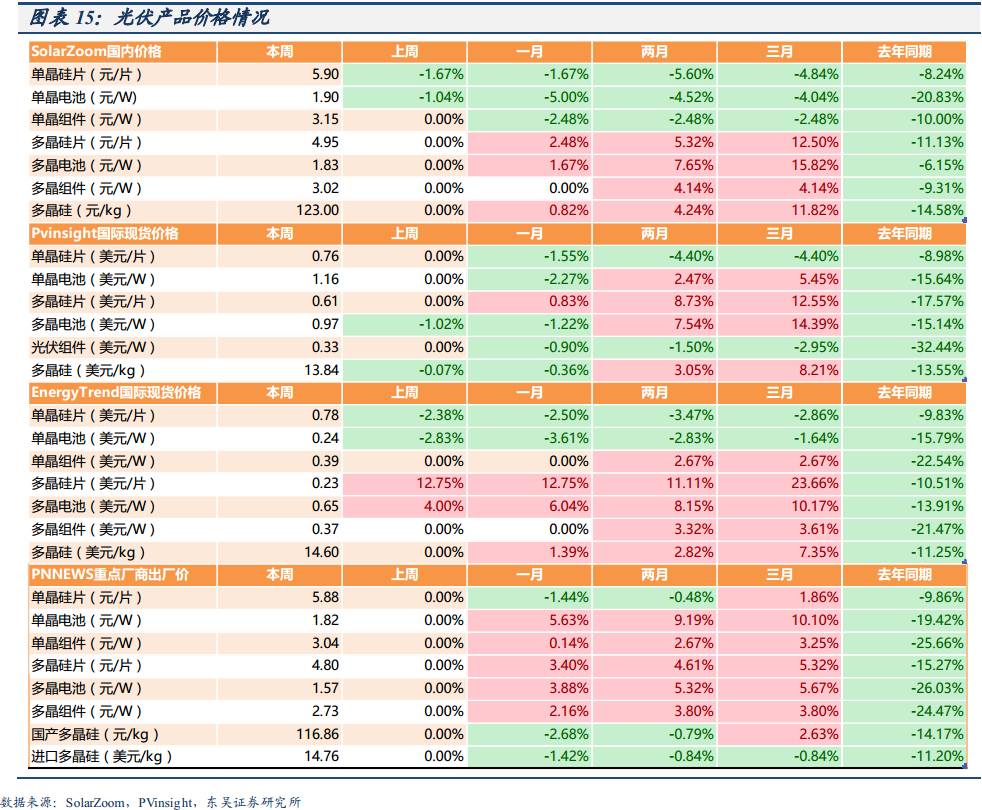

本周硅料行情价格坚挺维稳。国产一级致密料价格与上周持平;而进口料方面,进口一级致密料价格下跌3.19%。

本周硅片行情价格涨跌不一。单晶硅片125mm×125mm价格保持平稳,一线厂商价格平稳,二线厂商价格平稳;单晶硅片156mm×156mm价格小幅下跌,一线厂商价格下跌1.67%,二线厂商价格下跌3.23%;多晶硅片156mm×156mm价格保持平稳,一线厂商价格平稳,二线厂商价格平稳。目前单晶硅片125mm×125mm一线厂商主流价格为4.3元/片,二线厂商主流价格为3.9元/片;单晶硅片156mm×156mm一线厂商主流价格为5.9元/片,二线厂商主流价格为6元/片;多晶硅片156mm×156mm一线厂商主流价格为4.95元/片,二线厂商主流价格为4.7元/片。

本周电池片价格涨跌不一。单晶电池125mm×125mm价格保持平稳,一线厂商价格平稳,二线厂商价格平稳;单晶电池156mm×156mm价格小幅下跌,一线厂商价格下跌1.04%,二线厂商价格平稳;多晶电池156mm×156mm价格保持平稳,一线厂商价格平稳,二线厂商价格上涨1.19%。目前单晶电池125mm×125mm一线厂商主流价格为2.6元/W,二线厂商主流价格为2.36元/W;单晶电池156mm×156mm一线厂商主流价格为1.9元/W,二线厂商主流价格为1.85元/W;多晶电池156mm×156mm一线厂商主流价格为1.83元/W,二线厂商主流价格为1.7元/W。

本周组件价格保持坚挺。单晶组件72×125(205W)价格平稳;单晶组件60×156(270W)价格平稳;多晶组件60×156(260W)价格小幅下跌,一线厂商价格下跌1.69%,二线厂商价格下跌1.87%。目前单晶组件72×125(205W)一线厂商主流价格为3.8元/W;单晶组件60×156(270W)一线厂商主流价格为3.15元/W;多晶组件60×156(260W)一线厂商主流价格为3.02元/W,二线厂商主流价格为2.7元/W。

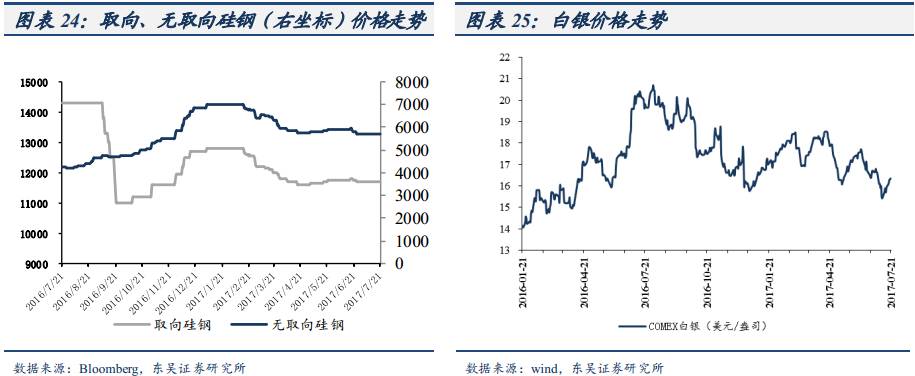

无取向硅钢和取向硅钢价格保持平稳。其中,无取向硅钢价格为5700元/吨,而取向硅钢价格本周价格仍为11700元/吨。

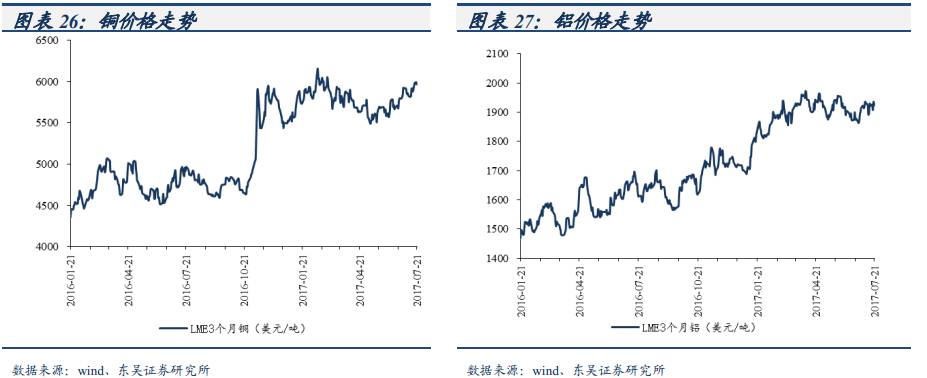

本周铜、白银上涨,铝下跌。Comex白银本周收于15.69美元/盎司,环比上涨1.72%;LME三个月期铜收于5920美元/吨,环比上涨1.56%;LME三个月期铝收于1929美元/吨,环比下跌0.16%。

新能源汽车及锂电池:

政策层面

987个新能源汽车产品拟被暂停公告:987个新能源汽车产品的轮胎承载能力或轻型车牵引装置不符合要求,拟在298批《公告》暂停相关产品公告。

http://www.chinanewauto.org.cn/news/xinwen/8606.html

美国众议院即将审议无人驾驶汽车法规:美国众议院一小组委员会将于7月19日就有关无人驾驶汽车的提案进行投票,该提案将允许汽车制造商部署10万辆无人驾驶汽车。

http://www.cpca1.org/newslist.asp?types=news&id=7605

行业动态

《汽车新闻》欧洲版7月16日报道,大众高尔夫电动版e-Golf将于明年在中国投产,电池首次由中国本土供应商提供。从目前的生产情况来看,大众e-Golf仅在德国沃尔夫斯堡一家生产厂投产,未来还将在一汽大众合资工厂,很可能是佛山工厂生产,这里也是燃油版的高尔夫车型制造厂。新生产厂落成之后,e-Golf所用的锂离子电池不再从韩国LG集团或日本松下集团进口,而是直接使用宁德时代新能源科技有限公司(CATL)的产品。

http://mp.weixin.qq.com/s/vsXi7bzgkprCC6Fu1QmIhA

智慧能源重点布局21700高能量电池:智慧能源是中国第一、全球第三的三元18650电池产品及解决方案服务商。其新建年产3GWh高能量密度动力储能锂电池研发及产业化项目已于今年启动建设,重点布局21700电池,向高能量电池领域进军。

http://libattery.ofweek.com/2017-07/ART-36001-8460-30155378.html

江淮汽车收到6.71亿元新能源汽车推广补助:江淮汽车7月20日晚间披露,根据国家《关于继续开展新能源汽车推广应用工作的通知》(财建【2013】551号)和财政部《关于下达节能减排补助资金用于2016年新能源汽车第一批补助资金清算的通知》(财建【2017】384号)的规定以及公司新能源汽车销售情况,当日公司收到合肥市财政转拨付的2016年度国家新能源汽车应用推广补助清算资金67138万元。

http://www.evlook.com/news/show/news_id/24032.html

中国中车发布全球首款12米纯电动智能驾驶客车:7月18日,由中国中车株洲所旗下的中车电动自主研发、全球首款12米智能驾驶客车在湖南株洲公开路试,且自动完成了牵引、转向、变道等动作,最高时速达到每小时40公里。

http://www.evlook.com/news/show/news_id/24021.html

沃尔沃与吉利成立合资公司,并宣布入股领克汽车:近日,浙江吉利控股集团宣布与沃尔沃汽车签订备忘录,双方将成立合资公司,各占50%股比,通过相互授权的方式,实现整车架构技术、高效清洁动力总成等领域的前沿技术共享与零部件联合采购。

http://news.ddc.net.cn/newsview_72680.html

吉利新能源汽车产业化项目落户西安计划2020年投产:吉利新能源汽车产业化项目选址西安经开区泾渭新城,计划今年年底前开工,2020年建成投产,主要建设新能源汽车整车制造、零部件生产、物流配套,包括冲压、焊装、涂装、总装的四大工艺厂房及与之配套的管理中心、生活配套区等各项辅助设施。

http://www.gg-lb.com/asdisp2-65b095fb-29034-.html

长城入股河北御捷补课新能源汽车:长城汽车股份有限公司发布公告,将与国内低速电动车制造商河北御捷车业有限公司签署了合资框架协议。协议规定,长城汽车将以现金方式增资入股御捷,首次入股的比例为25%,最多可增持至49%。

http://www.ciaps.org.cn/news/show-htm-itemid-26514.html

上汽通用斥23.8亿工厂改造投产雪佛兰SUV:目前上汽通用拥有浦东金桥、烟台东岳、沈阳北盛和武汉分公司四大生产基地。其中东岳基地生产别克昂科威、雪佛兰创酷、赛欧车型,但并未布局紧凑车领域。

http://auto.sohu.com/20170718/n502259817.shtml

印度推出太阳能火车欲减少铁路系统减燃油消耗:印度正在考虑为该国耗油巨大的铁路网实现太阳能供电。据美国“石英”网站7月17日报道,在14日印度铁路公司推出了首列车顶上配备太阳能板电池板的火车,这些太阳能板能够为车厢内照明、风扇以及信息播报系统提供电力。虽然目前该车引擎仍依靠柴油发动,但是未来车厢顶部的太阳能板将会替代柴油发动机。

http://guangfu.bjx.com.cn/news/20170718/837808.shtml

73家锂电相关企业披露中报预告最高增逾19倍:时至年中,各大上市公司纷纷披露2017年上半年营收情况。其73家锂电产业链相关上市公司中报预告数据显示,7家企业上半年净利润比上年同期减少,呈亏损状态;1家企业上半年净利润与上年同期持平;2家企业实现净利润微增;此外的63家均实现了不同幅度的增长,其中安纳达实现净利润同比增长1915.24%,增长逾19倍。

http://shupeidian.bjx.com.cn/news/20170717/837372.shtml

电动汽车补贴政策截止时间有望延期电动汽车市场压力缓解:7月11日,中国汽车工业协会对外称,已经向相关部委递交建议:把新能源汽车购置优惠政策截止时间由原来的2017年12月31日延长至2025年。该机构相关人士表示,目前建议正在审议当中,通过的可能性很大。

http://www.evlook.com/news/guonei/content-23992.html

国家电网公司积极推进电动汽车业务发展:国家电网公司以推动能源转型升级为己任,致力于开放、智能、互动、高效的充电网络和车联网平台建设,为智能交通、智慧城市建设贡献力量。

http://www.indaa.com.cn/xwzx/yw_btxw/201707/t20170710_1685613.html

长城入股河北御捷共同发力新能源汽车市场:2017年7月15日,河北御捷车业有限公司与长城汽车股份有限公司在河北省清河县清城酒店签署了御捷长城汽车合资框架协议。

http://www.evlook.com/news/show/news_id/23996.html

聚焦新能源宝马在华研发中心全面落成:不久前,华晨宝马经过扩建后的新大东工厂正式开业,不仅在产能上有所提升,利用高技术打造后的新工厂生产能耗还可大幅负降低。7月13日,有媒体从华晨宝马官方获悉,位于铁西工厂的全新研发中心已全面落成,同时中国已成为宝马集团在德国之外最大的研发基地。

http://news.bitauto.com/yiqishuo/guandian/244506/

连霍高速新疆段将建快速充电站:新疆自治区规划“十三五”期间开展连霍高速公路新疆段快充站建设,围绕沿线城市核心带布局充电设施,推动新疆新能源汽车相关产业的发展升级。

http://www.chinanewauto.org.cn/news/xinwen/8610.html

十七冶成功中标湘潭龙城新能源汽车产业园项目:近日,十七冶集团成功中标湖南湘潭龙城新能源汽车产业园基础设施建设项目。该项目采用PPP+EPC模式,将按国家《中国制造2025》规划的要求,通过引进全球新能源科技创新技术,在湘乡境内兴建的湖南省首个新能源汽车产业园。

http://www.chinanewauto.org.cn/news/sheshi/8603.html

金力股份获资本投资新建年产1亿㎡隔膜产线:近日,金力股份(832161)与辰韬资本及劲邦资本签订投资协议,融资将主要用于新产线建设,2017年将投入新产线一条,规划产能1亿平米/年。该产线目前已开展安装工作,预计9月达产。此外,该公司近期已订购多条产线,以后按4个月投一条产线的速度增加产能,最终年产能达到10亿平米。

http://www.gg-lb.com/asdisp2-65b095fb-29081-.html

40家企业竞争298批专用车配套沃特玛/上海力信拿下电池/电机配套冠军:日前,工信部公示了申报第298批《道路机动车辆生产企业及产品公告》新产品目录,共有104户企业317款新能源汽车产品申报,其中纯电动专用车有114款,占比达到36%。

http://shupeidian.bjx.com.cn/html/20170721/838602.shtml

新能源

分布式光伏上半年装机量增三倍:2017年上半年,全国新增光伏装机量超到24GW以上,其中分布式将达到7GW以上,同比增长近3倍。

http://solar.ofweek.com/2017-07/ART-260009-8120-30156424.html

全国7-9月清洁能源发电比重或达30%:在国家发展改革委7月18日召开的新闻发布会上,清洁能源发电成为媒体关注焦点。国家发展改革委新闻发言人严鹏程指出,上半年全国清洁能源发电比重大幅增长,发电结构不断优化,发电量的上行态势将会延续至迎峰度夏期间。预计7~9月间,全国清洁能源发电比重或可冲上30%。

http://www.solarzoom.com/article-95398-1.html

发改委:迎峰度夏期间清洁能源发电将继续保持增长:国家发改委就宏观经济运行情况举行新闻发布会,国家发改委政研室主任、新闻发言人严鹏程表示,汇总各方信息判断,迎峰度夏期间清洁能源发电将继续保持增长,有利于保障迎峰度夏顺利渡过。

http://solar.ofweek.com/2017-07/ART-260009-8420-30155588.html

林洋能源:子公司将与中广核合作开发光伏电站项目:林洋能源7月18日晚公告,公司全资子公司安徽林洋与中广核安徽分公司签订项目合作开发框架协议。主要合作的项目为中国境内的地面/水面光伏并网电站项目、分布式光伏屋顶电站项目。

http://solar.ofweek.com/2017-07/ART-260009-8460-30155582.html

IEA《2017年世界能源投资》发布中国仍是最大的能源投资目的地:7月18日,国际能源署《2017年世界能源投资》报告在京发布。报告显示,中国仍是最大的能源投资目的地,占全球投资总额的21%。随着新投产的燃煤电厂数量下降25%,中国境内的能源投资越来越由低碳电力供应、电网的建设以及能效来推动。

http://news.bjx.com.cn/html/20170720/838271.shtml

光伏价格趋势:单晶开始降价市场需求仍然分歧:进入7月中旬,单晶下游需求减弱的趋势已持续近三周,单晶电池片自本周开始有较大幅度的减价,带动单晶硅片价格下修,因而有助于单晶提高市占率。另一方面,多晶硅片仍然供应不足,涨价气氛浓厚,之后需观察业者的策略走向,如涨价可能会带动电池片报价跟涨,拉近单多晶产品价差。其余环节多为持平或微幅上扬。

http://guangfu.bjx.com.cn/news/20170720/838420.shtml

7月份水电日发电量创新高:7月以来,南方多地出现强降雨天气,全国各流域来水大幅增加,水电出力较前期大幅上升。

http://news.bjx.com.cn/html/20170720/838417.shtml

工业和信息化部组织开展2017年国家重大工业专项节能监察:为贯彻落实《节约能源法》、《工业节能管理办法》等节能法律法规,加强重点用能企业节能监管,推动工业节能与绿色发展,根据《2017年工业节能监察重点工作计划》(工信部节函〔2017〕95号),工业和信息化部组织对重点用能产品能耗限额强制性标准和机电设备能效标准等政策落实情况开展国家重大工业专项节能监察。

http://www.miit.gov.cn/n1146290/n4388791/c5733037/content.html

电改&电网

中电联发布《信用电力自律公约》首批114家单位签约:7月18日,中国电力企业联合会(下称“中电联”)召开电力行业信用体系建设工作会议,并对外发布了《信用电力自律公约》,以规范电力行业市场主体行为,营造电力行业诚信经营范围,提高电力行业社会信用度。

http://shoudian.bjx.com.cn/news/20170718/837845.shtml

世界最高等级直流输电线路新疆第五标段开始架线:在距离哈密市近70公里以外的昌吉至古泉±1100kv特高压直流输电线路工程新5标段的施工现场,施工人员正在进行导地线的架设工作,这也是哈密段首个进行导地线架设的标段,这条线路是目前世界电压等级最高,输电距离最远的直流输电线路工程。

http://shupeidian.bjx.com.cn/news/20170715/837284.shtml

隆基股份:拟为浙江乐叶不超过1.65亿的信贷业务提供担保;拟为银川隆基3亿元授信额度提供担保;控股股东质押股份580万股(公司总股本的0.29%),解除质押股份0.13亿股(公司总股本的0.65%),延期购回质押股票0.15亿股。公开发行可转换公司债券申请获中国证监会发行审核委员会审核通过。拟为浙江乐叶提供额度不超过1.65亿元的信贷业务担保,拟为银川隆基提供3亿元的授信额度担保。

诺德股份:拟增资全资子公司惠州电子2亿元;为青海诺德9.2亿贷款提供担保。

天齐锂业:收到《中国证监会行政许可项目审查一次反馈意见通知书》。

长园集团:沃尔核材及一致行动人质押公司股份1470万股(公司总股本的1.12%)。长园集团股份有限公司获准向合格投资者公开发行面值不超过人民币10亿元(含人民币10亿元)的公司债券。

国轩高科:公司董事胡江林增持股票17.67万股(公司总股本的0.02%)。

比亚迪:解除限售股份2.52亿股(公司总股本的9.24%),解除限售股份上市流通日期为2017年7月25日。

合纵科技:公司控股股东累计增持公司股份265万股(公司总股本的0.95%)。

东方能源:与金风科技签署了《战略合作协议》;与三一重能签署了《风电场项目合作协议》。

天赐材料:控股股东将216万股股票(公司总股本的0.6645%)质押给中国银河证券。公司控股股东徐金富先生将其质押给国信证券股份有限公司的合计540,000股本公司股票办理了股票质押式回购交易到期购回的业务,上述解除质押手续已授权国信证券股份有限公司于2017年7月18日办理完毕。

华友钴业:部分董事、监事及高级管理人员减持公司85.5525万股,占公司总股本的0.14%。

林洋能源:与ENGIE签订合作谅解备忘录,备忘录内容包括:合作背景与目的、合作内容及合作管理事项。全资子公司安徽林洋与中广核签订项目合作开发框架协议。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

识别二维码,关注新兴产业汇,获得更多精彩文章!