提示:文末附本周 II Weekly

云战场中,华为云正在走出一条专属自己的特色路线。

「我们痛苦期已经过了」,在 2019 年华为 HC 大会的采访中,华为云业务总裁郑叶来这样总结过去两年在云计算上的资产投资,「任总(华为创始人任正非)跟我沟通一再地讲,要看未来的变化,叮嘱我数据中心的光纤要多布一点」。

「我们痛苦期已经过了」,在 2019 年华为 HC 大会的采访中,华为云业务总裁郑叶来这样总结过去两年在云计算上的资产投资,「任总(华为创始人任正非)跟我沟通一再地讲,要看未来的变化,叮嘱我数据中心的光纤要多布一点」。

华为云业务总裁郑叶来 | 华为云

华为云业务总裁郑叶来 | 华为云

郑叶来口中的投资是做云计算必备的基础设施建设,截止 2018 年底,华为云与合作伙伴在全球 23 个地理区域运营 45 个可用区,今年还在继续加大在内蒙古乌兰察布、贵阳贵安新区等地的数据中心建设。

不过,从整体进程来看,华为云经历的「痛苦」远不止是投资。

从一诞生起,华为云就被寄予厚望。任正非在 2017 年底华为内部邮件中,曾重点提到的华为未来的使命与愿景:「我们实质是通过聚焦 ICT 基础设施和智能终端,提供一块信息化、自动化、智能化的黑土地」,但做纯公有云还是混合云,如何和旧有业务线博弈妥协,不止一次在这家以狼性著称的公司内部撕扯。

这些争执和希望都指向同一个具象问题:在已经是一片混战的国内云计算战场中,华为怎么找准自己的定位,形成一条清晰可见的行军路线图。

作为拳头产品,2017 年 3 月从华为 IT 产品线独立出来的华为云 BU 进入战场确属姗姗来迟。从市场份额来看,以阿里、腾讯为代表的本土互联网公司那时早已抢得了先发优势,并且仍然在大力加注云计算,试图扩大优势。

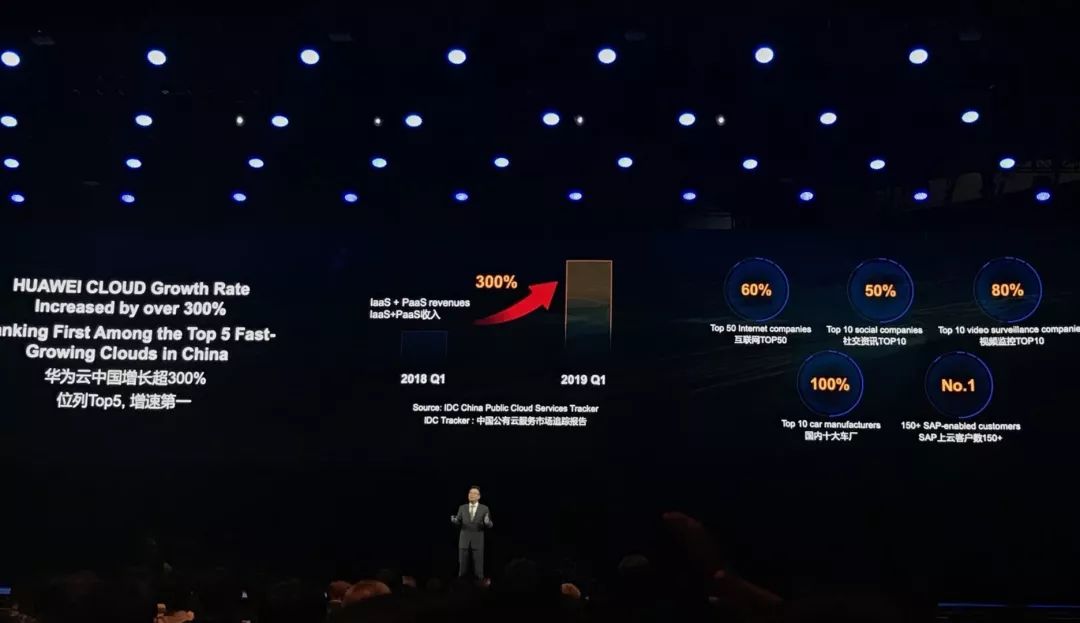

这两年,华为云追赶的成绩并不差。9 月,调研机构 Frost & Sullivan 发布的《中国公有云市场研究报告》显示,2019 年上半年,阿里云、腾讯云、天翼云、华为云、AWS 位居行业前 5 名。IDC 发布的今年一季度云计算市场份额数据则显示,华为云的市场增速高达 300%。

图 | 极客公园

图 | 极客公园

不过,语言风格和余承东相似的云业务掌门人郑叶来并不以为此为傲,「跟我们的基数不大有关,明年再这么增长可能性不大了」。增长的困难之处在于,在市场份额的争抢中,摆在华为云面前的是一副日趋复杂、细分的战局:

从整个云计算战场推进的程度来看,市场需求已经开始由单纯的 IPS(IaaS、PaaS、SaaS),走向更多元、更深层次的定制化服务,从 CDN 到容器到数据库,从算力到支撑算法的完善度,关于市场的抢夺已经深入到如何更高效地契合业务本身,服务属性更加凸显;客户主体则正在从对云接受程度较高的互联网企业,走向更广阔的大型传统政企市场。后者体量更大,但对系统的智能、安全可信、稳定可靠要求更高。

但恰是这块高难度市场,被华为云视作反击点和新机会。在多云的市场格局大趋势给了它进入战场的机会后,华为云正在利用整个集团过去在 IT 业务线和底层硬件研究积累,从芯片串起一连串的软硬件,再包住「性价比」更高、产品线齐全的云服务,用以吸引客户;同时,它还广泛地推动华为云生态的建立,瞄准垂直市场,并扶持、培育成功的行业落地案例。

郑叶来对这条主打混合云市场的多元新架构路线表现出极大地自信。当极客公园问道,他对云计算的市场格局变化的看法时,这位华为云独立开始就执掌业务的负责人语气笃定,「你再过一年、两年来看,一定会有变化的,变得一定是比较明显的」。

「硬件」包围「服务」

从这次大会透露的信息来看,华为云在路径上走出了有别于互联网厂商的一条道路。

云计算最早以节省「成本」为目的,是亚马逊和谷歌这类互联网公司为了解决算力浪费与不均衡问题而进行开发的产品。但在郑叶来看来,随着云计算的概念落地与普及,企业需求正在从原来的数据存储和管理,迈向数据的运营和计算,云计算需要承担的任务正在变得更多更复杂。

面对复杂的市场情况,「混合云」是华为云在市场摸索中为自己锚定的基调。相比互联网厂商此前强调的公有云市场,混合云融合了公有云和本地部署的特征,是近年来云计算的重要发展方向。它既能满足企业计算时「公有云」速度快、性价比高,数据存储放「私有云」安全的需求。

其中,多元新架构则是华为云给混合云市场开出的答案。这套新架构的关键之处在于,从底层的硬件设施开始,就为不同企业、不同需求场景提供不同的算力,既能提供基于传统的 X86 的云服务,也能提供基于 ARM 架构和华为鲲鹏处理器的华为云鲲鹏云服务,以及基于华为自研达芬奇架构和昇腾处理器的华为云 AI 服务。。

具体来看,华为云与 AI 产品与服务总裁侯金龙在 HC 大会的演讲中将华为云的业务逻辑拆解成「一云两翼、双引擎」。一云指的是客户可用的华为云「云服务」,而两翼和双引擎的互相配合则透露出华为云本身的业务发展逻辑。

图 | 华为云

图 | 华为云

其中,两翼指智能计算业务以及智能数据与存储业务。在智能计算领域,面向端、边、云,提供「鲲鹏+昇腾+x86+GPU」的多样性算力。在智能数据与存储领域,融合了存储、大数据、数据库、AI,华为云可以一次性高效率集成多种能力。

双引擎则是指围绕「鲲鹏」与「昇腾」打造的两个基础芯片族,构筑异构的计算架构。「鲲鹏」与「昇腾」是华为在 IT 时代就开始布局的处理器和计算生态。

在郑叶来看来,云计算时代,重新回归到芯片等关键硬件研发是赛场长跑必备的能力,「早期做云的公司回来重新做 IT、做芯片、做硬件,还是这条路」。从这个角度来看,阿里云的平头哥等产品某种程度上的确是在往回「补课」。

无论是 IT 还是芯片,华为都有自己的底气。

比如,这次在大会之前发布的华为自研的昇腾 910 AI 处理器,是算力最强的 AI 处理器,半精度 (FP16) 算力达到 256 Tera-FLOPS,整数精度 (INT8) 算力达到 512 Tera-OPS,达到规格算力所需功耗仅 310W。这次 HC 大会,华为发布了由数千颗昇腾 910 AI 处理器构成的「Atlas900」,总算力相当于 50 万台 PC 的计算能力。将 Atlas 900 的能力在云端开放的华为云 EI 集群服务,只需 59.8 秒就可以完成典型网络 ResNet-50 的训练,比第 2 名快 15%。

图 | 华为云

华为从 2004 年开始投资研发第一颗嵌入式处理芯片,目前投入超过 2 万名工程师,形成了以「鲲鹏+昇腾」为核心的基础芯片族。

华为将以鲲鹏和昇腾作为根基,打造「一云两翼双引擎」的计算产业布局,持续构建开放生态。「一云」指的就是华为云,华为云通过全栈创新提供安全可靠的混合云,成为生态伙伴的黑土地,为世界提供普惠算力。硬件能力的储备给华为提供了在云计算市场的反攻基地,而多元架构则是华为满足云计算不同场景需求的利器。

在华为云 CTO 张宇昕看来,华为云(通过多元架构)把合适的 workload,跑到合适的体系结构上,实现多元计算并不是说我们一定要用鲲鹏把 X86 完全干掉。比如,像视频的编解码,视频的渲染,这种处理,X86 是不合适的,它应该跑在 GPU 上。

例如,在游戏行业,华为云与云游戏厂商 Cocos 达成合作,目前该公司已经有几十款游戏运行在华为云。据华为官方透露,使用华为云鲲鹏云服务后,可实现端云协同,无需指令翻译,性能零损耗,端到端网络优化时延降低 30%-40%,成本降低 50%。

除此之外,郑叶来认为一家企业采取几家云计算服务厂商是大势所趋,「多云是客户必然的选择」。据他介绍,华为云目前几乎所有互联网行业大客户基本都是以第二供应商进去的。但他也强调,「云服务毕竟是把它(企业)的未来交给你了……这时候他多选一个,我认为应该值得鼓励的。」这意味着云服务厂商的长期服务能力和自身迭代能力必须强大。

值得一提的是,和其他主流云计算厂商一样,做云基础设施,坚持「上不碰应用,下不碰数据」是华为云的原则。

新挑战与新任务

无论是郑叶来还是张宇昕,在谈到华为云的历史时,都提到「盒子」这个关键词,盒子主要是华为指 IT 硬件。在他们看来,「我们用云服务,也就是线上的方式来服务于客户,简单来讲就是原来做线下,现在又多了一种线上的方式。」张宇昕回忆。

从盒子到云服务,郑叶来认为其中更多是商业模式的改变,云计算时代需要更多持续服务的能力。但其中的核心竞争力,仍然是产品能力和服务能力。对应地,郑叶来认为「性价比」与「价值链分配」是华为云当前应对市场竞争的利器。过去三十年在 IT 的产业上,市场最终的选择倾向归根到底还是性价比问题,云计算同样不例外。

华为云主要客户类型 |极客公园

华为云主要客户类型 |极客公园

从大的市场格局来看,包括阿里云、腾讯云、华为云在内的诸多玩家的确都在将「价格」作为战场厮杀的武器,这也使得战场正在迅速演变成资本支撑的巨头之间的游戏。

不过,在价格战之外,现在战场已经开始推进到下一个阶段:目前国内头部云计算厂商不断集中发布新产品,扶持垂直行业标杆案例,迈入定制化解决行业需求的商业化深水区。

在郑叶来看来,现在云计算的战事已经进入「短板战略期」。战场的焦点正在由市场教育和试探走向生态碰撞。「哪个不行就没人选你,客户最终买的是一个服务。你哪个东西不行你就麻烦了」。华为云自然在加快产品布局的节奏,在今年的大会上,华为云一口气发布了基于「鲲鹏+昇腾」112 款云服务,涵盖了 IaaS、PaaS、EI、数据库、安全、IoT 等领域。

另一个补齐短板维度则是在产品的能力上。在接受极客公园采访时,郑叶来提出,营收规模、业务增速、市场份额中,「后面的两个东西我平常不看的」。他只看两个数据——新增消费用户与用户新增消费。前者体现了华为云产品的市场竞争力,后者体现了客户对使用华为云产品的满意度。

图 | 华为云

对华为云来说,与性价比同等重要的还有生态中的「价值链分配」。在郑叶来看来,云计算是把传统企业服务时代的价值链分配搬到了线上。云计算考量的仍然是生态能力。这个生态除了服务提供者华为云,还有产品使用者,以及第三方应用软件提供商。

在生态的搭建中,郑叶来认识清晰,「做 B 端的生意,它一定不可能去挣快钱的」。他强调服务的能力要远比短期的盈利重要,「目前华为云 V4、V5 的高端客户,基本上没有离网的」。

价值链分配还包括和应用层的厂商合作。目前华为云的客户类型以互联网公司、政企和汽车等垂直领域为主。而在本届 HC 大会上,华为云还发布了华为云工业智能体,推出面向工业的智能解决方案。

这是华为云应对当前市场挑战迈出的关键一步,它需要足够多的标杆案例穿透垂直行业,向行业展示其除了「品牌」之外的能力。这也是云计算通行的做法。华为云这次推介的案例是以中国石油和三联虹普这样的大型政企。据郑叶来介绍,使用智能体的智能认知引擎来辅助中国石油识别油气层,油气层识别时间下降 70%。

除此之外,对开源生态的投资也是「价值链分配」体系中的重要一部分。在今年大会上,华为正式发布面向开发者的沃土计划 2.0,宣布未来 5 年将投入 15 亿美金,计划和个人开发者、企业共同参与计算产业的生态发展。这是时隔四年之后的沃土计划升级版,其重要目的之一就是为了促进云业务生态的成长。

不过,走过痛苦区,稳步形成自己一套行军路线的华为云也有了新的要求——它开始被容纳整个华为的计算产业规划中。

在 9 月 17 日的 HC 大会中,华为轮值董事长胡厚崑援引 Gartner 的数据显示,预计到 2023 年,计算产业的规模将超过 2 万亿美元。而云作为基层设施,将和 5G、AI 等技术和产品构成华为参与更广阔的计算产业竞争的核心工具。

责任编辑:卧虫

图片来源:华为云

9 月 20 日,天猫超市宣布成为茅台电商渠道服务商,将以每瓶 1499 元的价格销售 500ml 装 53 度飞天茅台。这也是茅台酒首次面向综合类电商渠道投放。除了天猫之外,苏宁也是茅台首批电商渠道服务商。

内人士指出,天猫超市服务覆盖全国,具有良好的「线上超市」心智和通过大数据打击黄牛的能力,因此茅台与天猫超市加深合作将有助其提升投放的精准性,进而促进产品价格稳定。据悉,酒水作为天猫超市重点类目,白酒的销售占比达到一半以上。此前,天猫超市与茅台、五粮液、洋河股份、泸州老窖、郎酒等白酒名企均已建立深度合作。(来源:零售老板内参)

9 月 27 日早间,苏宁易购发布公告称,全资子公司苏宁国际已于 9 月 26 日完成家乐福中国 80% 股份的交割事宜,实施完成本次股权收购事宜。本次交易完成后,公司进一步丰富了公司智慧零售场景布局,加快消费类目的发展,有助于提升公司的市场竞争力。公告发布后,苏宁易购小幅高开。

关于收购家乐福中国对公司的意义,苏宁易购直言不讳的指出,本次收购将有利于加快公司大快消费品类发展,有利于构建苏宁易购全场景零售业态,有利于提升用户价值和有利于获取优质资源等。(来源:环球老虎财经)

淘宝方面表示,手机淘宝内的「躺平」频道将为消费者提供全新的家居消费形式和体验,而「躺平」应用则带来全新的家居好物分享社区;此外,提供给设计师和商家的免费设计工具「躺平设计家」,将让家居设计的全部流程数字化,并为家居设计师探索新的商业模式。此外,「躺平」还建立了设计平台——躺平设计家,为设计师和商家提供免费设计工具与渲染服务等。阿里巴巴副总裁汤兴预期,「躺平」将在未来三年内服务一亿消费者、赋能百万设计师,并让超过十万家居商家实现全面的数字化。(来源:新浪科技)

9 月 18 日,据知乎官方介绍,知乎已经开始内测商品导流功能「好物推荐」。目前,好物推荐仅对邀请用户开放,用户可以在知乎回答、文章中插入商品卡片,如果用户购买该商品,问题回答者可以获得相应的收益。据悉,收到的文件来看,知乎和京东实现打通并捆绑,被邀请的用户可以直接为京东商品导流。

此功能被视作是知乎商业化尝试的又一新措施,此前,据《中国企业家》报道,启动商业化以来,知乎 90% 以上的营收都来自广告,另一收入来源知识付费服务尚未创造出规模效益。(来源:界面新闻)

烯牛数据数据显示,本周国内共产生约 145 项融资、并购事件,上周为 84 件。经极客公园筛选,排除领域交叉,本周产业互联网领域共产生 50 件融资、并购事件,上周为 29 件,在连续近三周低迷后,投融资数量恢复高位。本周,融资、并购企业主要集中在企业服务、先进制造、交通运输和新零售领域。

企业服务领域共产生 27 件融资、并购事件,主要投资发生在营销、SaaS 、企业数字化转型创业领域,另外云计算领域也有少数继续企业继续融资;先进制造本周共产生 11 件融资、并购事件,主要集中芯片和高精端硬件制造领域;交通运输本周共产生 6 件融资、并购事件,主要集中自动驾驶和物流仓储商业整合领域;新零售本周共产生 5 件融资、并购事件,主要集中在跨境电商、工业等垂直电商领域。分布图如下: