来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴

数据口径:偏股型公募基金的前十大重仓股以及陆港通持仓

选取公募基金类型为偏股型基金(不含指数型),包括开放式股票型基金(不含指数型)+开放式偏股混合型基金+开放式灵活配置型基金+封闭式股票型基金(不含指数型),统计口径为上述基金公布的前十大重仓股,原始数据来源为wind统计数据。

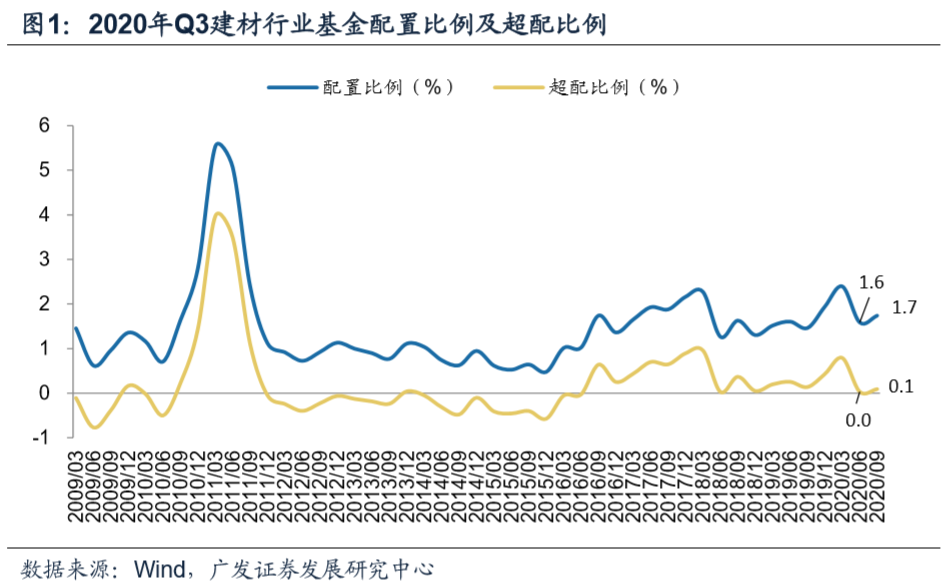

2020年Q3建材行业基金配置比例小幅上升至1.7%,环比上升0.15pct,略超配0.1%

根据2020年基金三季报数据,2020年Q3基金对于建材行业配置比例1.7%,环比上升0.15pct,略超配0.1%(标配比例我们采用建材行业流通市值/万得全A流通市值确定)。

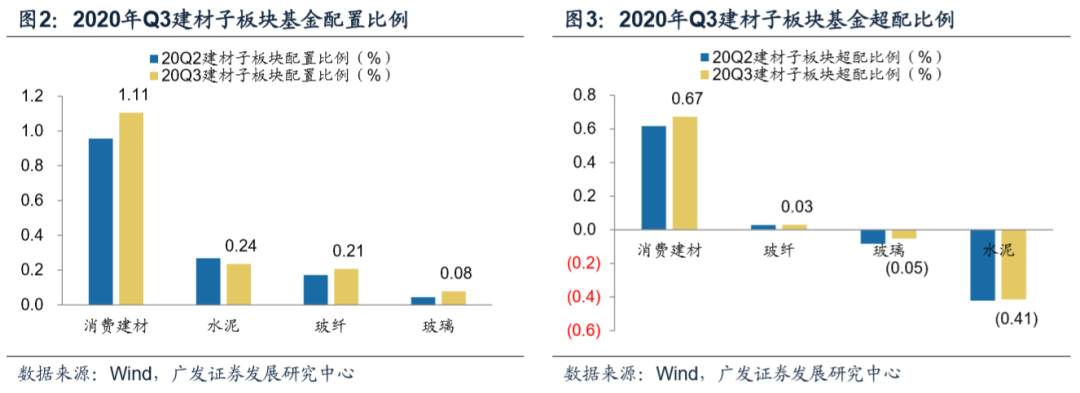

基金Q3超配消费建材,加仓消费建材、玻纤、玻璃,继续减仓水泥

建材子板块系我们根据公司业务进行自主划分,截止到2020年Q3末,基金对于建材子板块配置为消费建材(1.11%)、水泥(0.24%)、玻纤(0.21%)、玻璃(0.08%);环比变动0.15pct、-0.03pct、0.03pct、0.03pct。Q3基金加配消费建材、玻纤、玻璃,继续减配水泥。从超配情况来看,消费建材和玻纤分别超配0.67pct、0.03pct,玻璃和水泥分别低配0.05pct、0.41pct,消费建材继续大幅超配,水泥大幅低配。

Q3基金加仓光伏玻璃、玻纤、消费建材(板材、石膏板、涂料龙头),减仓北方水泥、减水剂、瓷砖

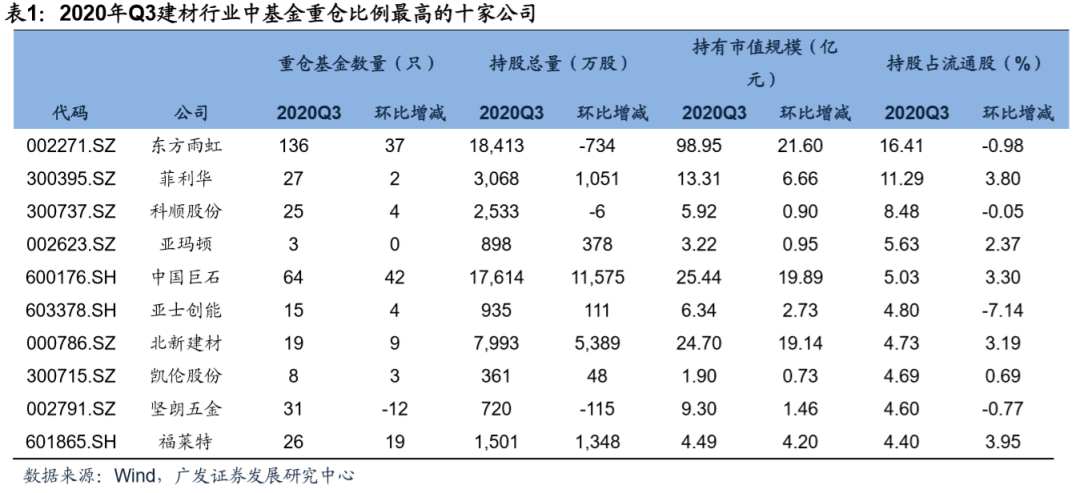

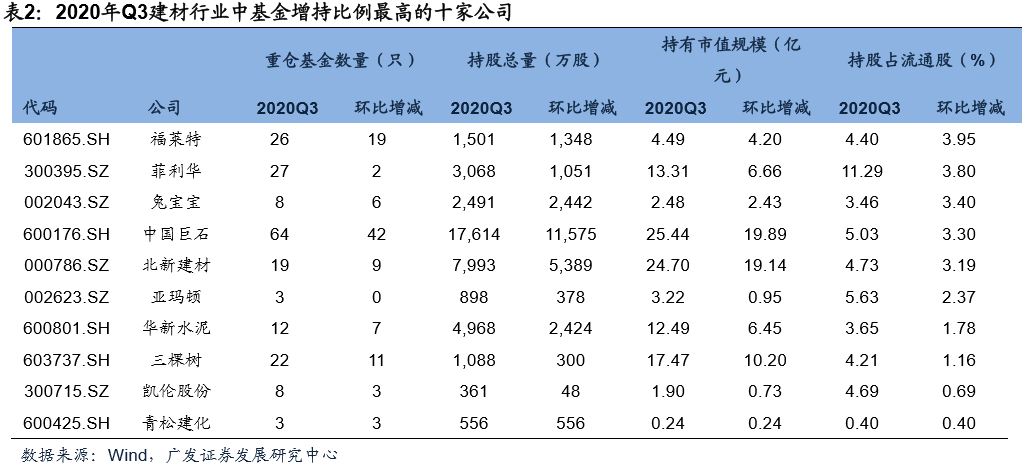

基金持仓比例(基金持股占流通股比例)前十为东方雨虹(16.41%)、菲利华(11.29%)、科顺股份(8.48%)、亚玛顿(5.63%)、中国巨石(5.03%)、亚士创能(4.8%)、北新建材(4.73%)、凯伦股份(4.69%)、坚朗五金(4.6%)、福莱特(4.4%)。基金2020年Q3加仓光伏玻璃、消费建材(板材、石膏板、涂料龙头)、玻纤较多;减仓水泥和减水剂行业明显,主要原因是Q3水泥和减水剂市场不如预期好;消费建材行业内部有分化,精装修B端业务占比大的公司遭到减持(比如瓷砖板块),C端占比大的公司被增持(比如板材和石膏板),一方面今年精装房数据负增长、低预期也使得相关部分公司业绩低预期,另一方面受“三道红线”房企融资政策收紧的影响,市场担忧公司B端收入增速和现金流等经营质量,基金更加青睐具有B端C端双轮驱动能力、经营更加稳健的龙头公司。

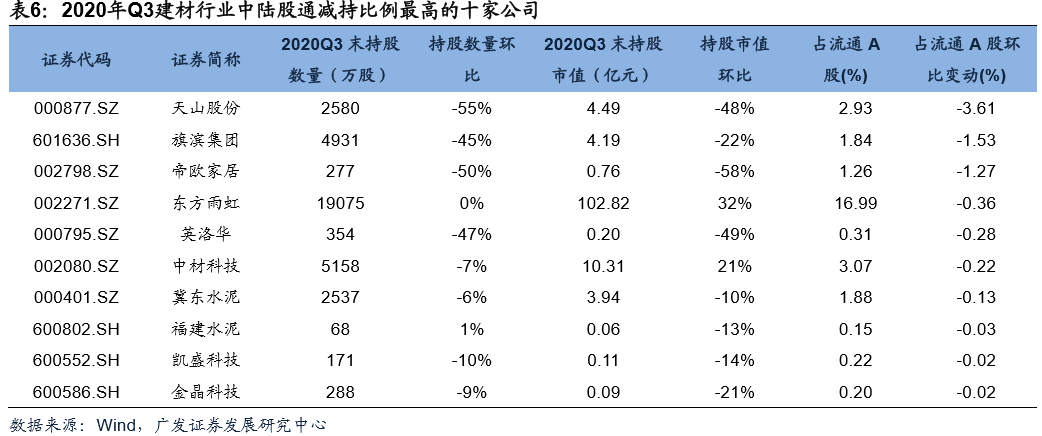

北上资金仍然偏好水泥和优质细分龙头,Q3增持竣工链的消费建材

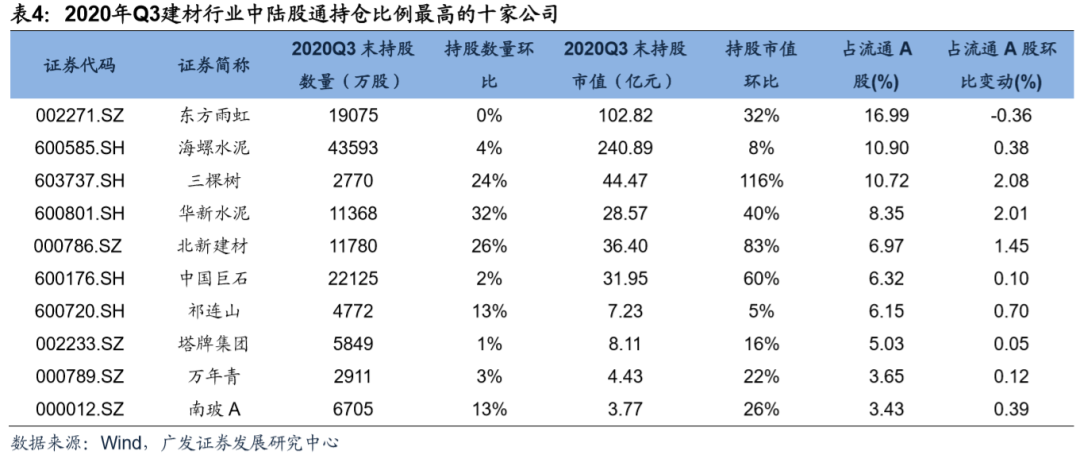

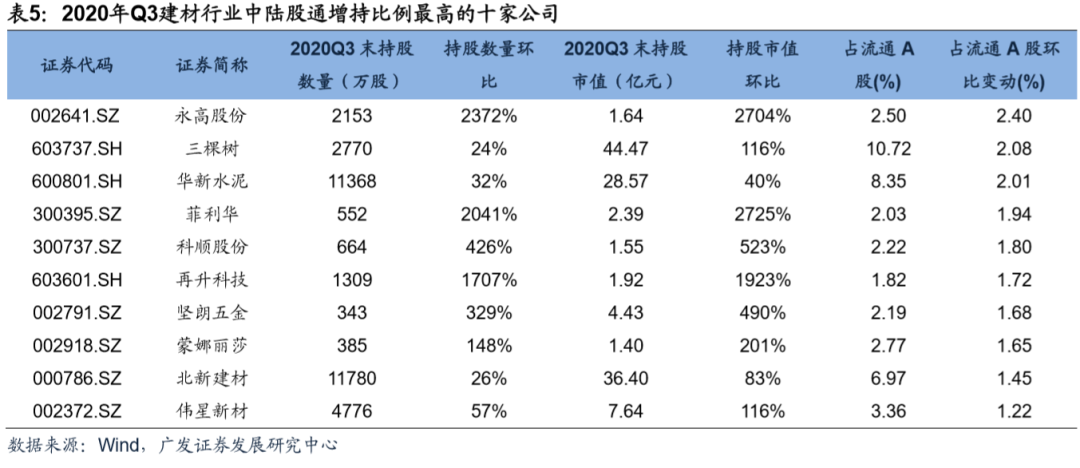

从陆股通持股占流通A股来看,截止到2020Q3末,建材行业持仓比例排名前十的公司有东方雨虹(16.99%)、海螺水泥(10.9%)、三棵树(10.72%)、华新水泥(8.35%)、北新建材(6.97%)、中国巨石(6.32%)、祁连山(6.15%)、塔牌集团(5.03%)、万年青(3.65%)、南玻A(3.43%),北上资金仍然偏好水泥和优质细分龙头,增持竣工链的消费建材和华新水泥。

风险提示

基金持股数据统计可能存在一定偏差;前十大重仓股不能代表整体行为等。

数据口径:偏股型公募基金的前十大重仓股以及陆港通持仓。我们选取的公募基金类型为偏股型基金(不含指数型),具体包括开放式股票型基金(不含指数型)+开放式偏股混合型基金+开放式灵活配置型基金+封闭式股票型基金(不含指数型),统计口径为上述基金公布的前十大重仓股,原始数据来源为wind统计数据。

一、2020年Q3建材行业基金配置比例小幅上升至1.7%,略超配0.1%

根据2020年基金三季报数据,2020年Q3基金对于建材行业配置比例1.7%,环比上升0.15pct,略超配0.1%(标配比例我们采用建材行业流通市值/万得全A流通市值确定)。

二、Q3基金超配消费建材,加仓消费建材、玻纤、玻璃,继续减仓水泥

从子板块来看,建材子板块系我们根据公司业务进行自主划分,在上述口径下,截止到2020年Q3末,基金对于建材子板块配置比例前三分别为消费建材(1.11%)、水泥(0.24%)与玻纤(0.21%),玻璃为0.08%;从基金配置比例环比变动来看,消费建材环比2020年Q2提升0.15pct,玻纤和玻璃均环比提升0.03pct,水泥继上季度大幅下滑后,环比继续下滑0.03pct。整体来看,2020年Q3基金加配消费建材、玻纤、玻璃,继续减配水泥。从基金超配情况来看,消费建材和玻纤分别超配0.67pct、0.03pct,玻璃和水泥分别低配0.05pct、0.41pct,消费建材继续大幅超配,水泥继续低配。

三、Q3基金加仓光伏玻璃、玻纤、消费建材(板材、石膏板、涂料龙头),减仓北方水泥、减水剂、瓷砖

从个股来看,截止到2020年三季度末,基金持仓比例(基金持股占流通股比例)高的公司前十为东方雨虹(16.41%)、菲利华(11.29%)、科顺股份(8.48%)、亚玛顿(5.63%)、中国巨石(5.03%)、亚士创能(4.8%)、北新建材(4.73%)、凯伦股份(4.69%)、坚朗五金(4.6%)、福莱特(4.4%)。从基金持仓比例来看,三季度基金更加青睐防水、光伏玻璃、玻纤、消费建材行业优质公司。

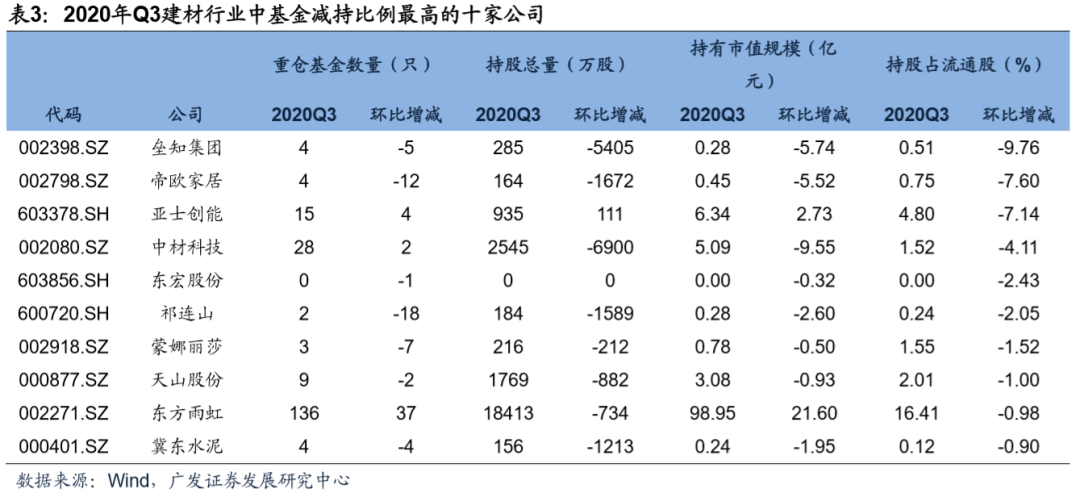

基金持股占流通股环比变动情况,2020年Q3增持比例排名前十的依次是福莱特(3.95%)、菲利华(3.8%)、兔宝宝(3.4%)、中国巨石(3.3%)、北新建材(3.19%)、亚玛顿(2.37%)、华新水泥(1.78%)、三棵树(1.16%)、凯伦股份(0.69%)、青松建华(0.4%),综合来看,基金2020年Q3加仓光伏玻璃、玻纤、消费建材(板材、石膏板、涂料龙头)板块。2020年Q3减持比例排名前十的依次是垒知集团(-9.76%)、帝欧家居(-7.6%)、亚士创能(-7.14%)、中材科技(-4.11%)、东宏股份(-2.43%)、祁连山(-2.05%)、蒙娜丽莎(-1.52%)、天山股份(-1%)、东方雨虹(-0.98%)、冀东水泥(-0.9%),基金2020年Q3减仓北方水泥、减水剂、瓷砖行业个股明显。

2020年Q3基金减仓北方水泥和减水剂行业明显,原因是Q3水泥和减水剂市场不如预期好、中建材重组公告后的获利了结等;消费建材行业内部有分化,精装修B端业务占比大的公司遭到减持(比如瓷砖板块),C端占比大的公司被增持(比如板材和石膏板),一方面今年精装房数据负增长、低预期也使得相关部分公司业绩低预期,另一方面受“三道红线”房企融资政策收紧的影响,市场担忧公司B端收入增速和现金流等经营质量,基金更加青睐具有B端C端双轮驱动能力、经营更加稳健的龙头公司。

四、北上资金仍然偏好水泥和优质细分龙头,Q3增持竣工链的消费建材

从陆股通持股占流通A股来看,截止到2020Q3末,建材行业陆股通持仓比例排名前十的公司有东方雨虹(16.99%)、海螺水泥(10.9%)、三棵树(10.72%)、华新水泥(8.35%)、北新建材(6.97%)、中国巨石(6.32%)、祁连山(6.15%)、塔牌集团(5.03%)、万年青(3.65%)、南玻A(3.43%)。陆股通持股前十中有5家水泥公司,北上资金仍然偏好水泥。

从陆股通持股占流通A股来看,截止到2020Q3末,建材行业陆股通持仓比例排名前十的公司有东方雨虹(16.99%)、海螺水泥(10.9%)、三棵树(10.72%)、华新水泥(8.35%)、北新建材(6.97%)、中国巨石(6.32%)、祁连山(6.15%)、塔牌集团(5.03%)、万年青(3.65%)、南玻A(3.43%)。陆股通持股前十中有5家水泥公司,北上资金仍然偏好水泥。

整体来看,北上资金依然偏好水泥和优质细分龙头,增持竣工链的消费建材。

基金持股数据统计可能存在一定偏差;前十大重仓股不能代表整体行为等。

文章来源

本报告摘自:2020年11月3日发布的《建筑材料行业2020年Q3机构持仓分析:行业略超配,基金加仓消费建材、玻纤、玻璃,继续减仓水泥》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士