点击陆家嘴制高点,关注中国顶尖投资者交流生态圈

添加助手微信号(panshou999)入【股票研究交易群】

陆家嘴制高点:汇集千人智囊团,打造陆家嘴顶级投资者生态圈。

综合财经韬略 (tttmoney8)、 港股那点事(ID: hkstocks)、富书(ID:zhongchoudushu)

今天(1月12日),房地产市场传来了两个大消息,从中我们或许可以看清“房地产调控长效机制”的端倪。

房地产税有了新提法

今天出版的《人民日报》在头版头条位置发表了这样一条消息:中办国办印发《关于创新政府配置资源方式的指导意见》。

在这个指导意见里,有这么几句话值得我们高度重视:

(二十八)鼓励开展改革探索。……在维护全国统一大市场的前提下,支持各地区在新型城镇化、国资国企改革、区域性金融市场和金融机构、房地产税、养老和医疗保障等方面探索创新。……认真总结各地区在实践中的经验做法,及时加以推广。

这就是官方关于“房地产税”的最新提法,其核心是“支持各地区探索创新”,总结之后“及时加以推广”。

众所周知,开征房地产税目前有巨大的争议,一是合法性的问题,二是如何收取的问题,三是征税会不会对经济发展产生负面效应的问题。

所谓合法性的问题,其实是土地产权问题,目前的商品住宅都缴纳了70年土地使用权,房子是业主的,但下面的土地是业主向国家租赁的。在缴纳了70年租金的情况下,再征收房地产税,是不是合适。

其实如何收很简单,只要全国电脑联网,就可以开征。但问题是,目前楼市出现严重分化,人口流失的中小城市房屋严重过剩,卖不出去、租不出去,如果开征房产税,势必对这些城市的经济产生巨大负面作用,有可能导致人口进一步下降,房屋库存量进一步上升。最终,过剩的住宅只能拆除、或者炸掉。

疯狂的中国楼市:究竟为什么两年会产生8万亿的按揭?

转自 港股那点事(ID: hkstocks) 作者 特姐

08年次贷危机虽然过去这么多年,但回忆起来还是令人心有余悸。在危机发生之前,美国房价经历了几十年的持续上涨,这和我国过去几十年的情况完全一样。

从2014到2016年,全中国的新房销售均价从2014年的5932元涨到2016年的7339元,涨幅是22%,但是,大家感受到的却是北上深合厦苏郑们的疯狂,被点名的16城,两年房价涨幅翻倍的不在少数。

与此同时,这两年个人购房贷款狂增8万亿,要知道14年底中国的按揭余额还只有11万亿,凶猛的按揭增长导致民间“中国次贷危机”的说法流行了开来。那么中国会有这一劫难么?

1. 两年8万亿的新增个人购房贷款

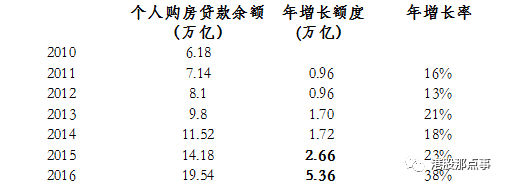

如果说2015年的年增长率23%还不够高,那么2016年的38%肯定是非常高的,其实,如果分半年看,2015年下半年增速就加快了,这个完整周期是从2015年开始的,所以,我们看这两年个贷的增长,两年共增长了约8万亿人民币,从1998年开始按揭制度以来,直到2014年底16年来,按揭余额是11.52万亿,2016年变成了19.54万亿,两年增长了8万亿,增长了70%,如果这都不算凶猛,我不知道什么可以算。

可以说,是个贷的暴增支持了这轮房产大牛市。

2. 热点地区城市个贷增长状况

(注:最准确的数据是个人住房贷款,但是各地人民银行披露的数据不够详细,很多只披露了近两年的住户中长期贷款,有的披露的是住户消费贷款,都会与个人住房贷款有出入,但是近两年的趋势是,住户部门的贷款增量很大部分是个人住房贷款,所以,采用住户中长期贷款余额还是比较接近的。)

如果说全中国70%的增长率还不够震撼的话,请看热点城市的增长率,各省和直辖市以及深圳的数据可以在在人民银行查到,杭州南京苏州地方数据是从其统计年鉴找到的,别的城市都没有直接数据,只有省的数据。

2016年的数据是根据前10个月或者11个月的数据推测得出的。

从杭州南京苏州对照其全省数据来看,中心城市增长率超过全省平均,杭州增速大约是浙江省增速的1.23倍,南京增速大约是江苏省增速的1.35倍,大致感觉中心城市增速是全省平均的1.3倍左右,因此采用1.3乘以全省平均数据来得出其余几个热点省会城市的增速。

厦门数据,没有2014年的,只能看2016年一年增量,是1401亿元,一年增长率是62.87%,两年应该超过90%了。

可见,深圳,上海,天津,北京,杭州,南京,苏州,郑州,武汉和厦门的增速都超过了70%,这些城市也是房价增长幅度大的。

3. 会发生次贷危机吗?

美国的次贷危机让大家记忆尤深,全美房产跌了30%,个别城市价格腰斩,那么,中国这么高的个贷增速会发生次贷危机吗?回答这个问题之前,我们先看看次贷相关数据吧。

Remarks by Governor Edward M. Gramlich

At the Financial Services Roundtable Annual Housing Policy Meeting, Chicago,Illinois

May 21, 2004

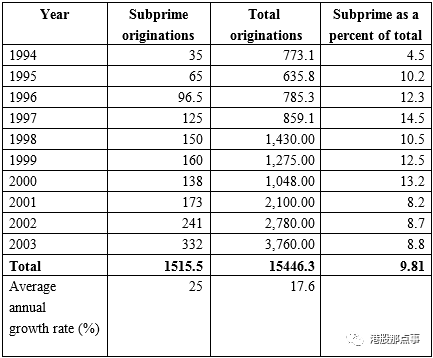

泡沫不是一年两年积累的,美国次贷经历了十几年的积聚,到2003年底就达到了1.5万亿美金,据说,最后破裂前其相关金融衍生产品达到了8万亿美金。所谓次级贷主要是指按揭客户没有还款能力,而且首付低,大部分是浮动利率。

美国从1950年前就有按揭制度,一直有比较高的按揭成数,但是正常的按揭利率是固定利率,一般而言,符合要求的客户不会出现太大问题的,出现问题的就是首付又低又无还款能力的次级贷客户。

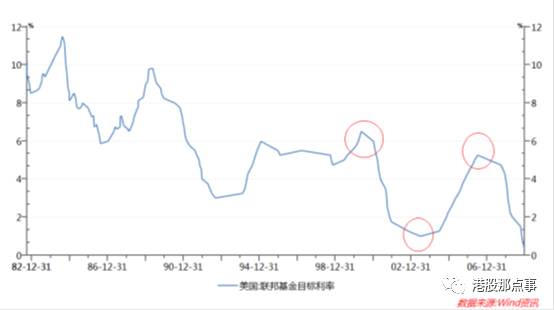

次贷危机发生前,美联储实施了一轮叹为观止的减息又加息的过程,如图所示,左起红圈代表2000年5月16日美国联邦基金目标利率达到阶段高点6.5%,此后一路走低,中间红圈代表到2003年6月25日降至1.0%,此后又一路走高,右边红圈代表到2006年06月29日升至5.25%。6年多时间,联邦基金利率坐了个过山车,利率曾达到前20年未曾出现的1.0%这样的极端情况。

因为大部分次级贷是浮动利率的,随着美联储的连续大幅度加息,没有偿还能力的次级贷泡沫纷纷破裂。所以,要判断中国会不会发生次贷危机,我们来看一看次贷破裂的三个要素,1)首付比例,2)偿还能力,3)连续加息。

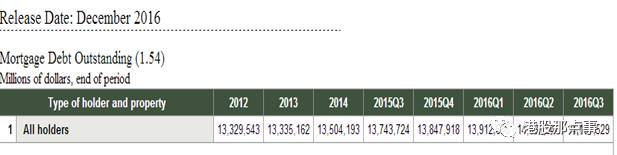

首先看看第1)项,首付比例吧,我前面说过,美国居民一直使用比较高的按揭比例来购房,下面第一张表是美联储的全美按揭贷款余额,我们看到,截止到2016年第三季度,美国按揭余额达到14.18万亿美元,大约是100万亿人民币,这个数据里面包含公司的住房按揭款,但主要是居民的按揭款。中国的个人住房贷款2016年底余额是19.5万亿人民币,所以,就余额来看,美国的按揭款总量还是远远大于中国的。

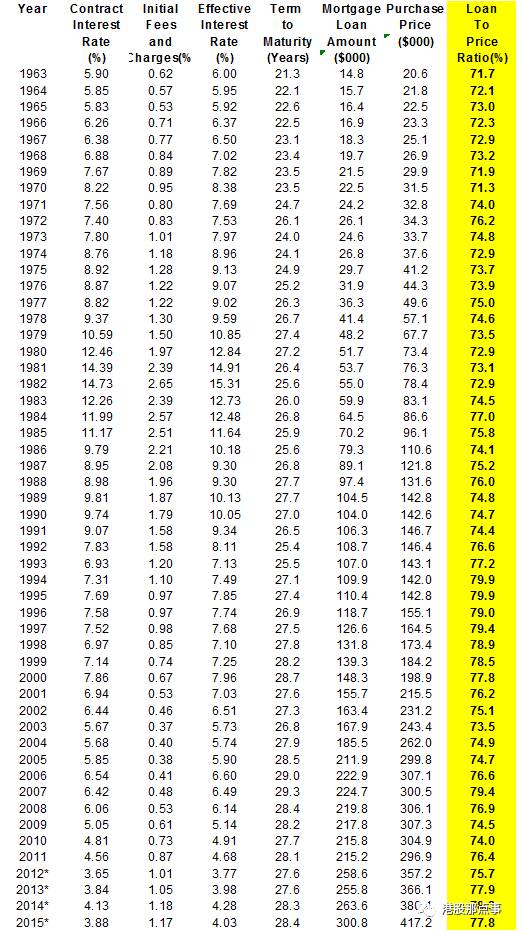

再看美国从1963年以来的按揭比例,基本上都是在75%左右,还是比较高的,美国人喜欢用杠杆,这就是当年中国按揭启蒙时大家耳熟能详的中美两个老太太的故事。

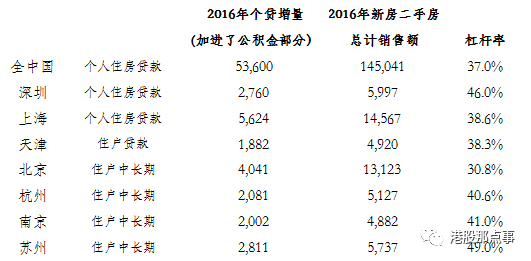

看完了美国的数据,我们来看一下全中国以及热点城市2016年按揭率是多少,数据如下表:

最高的深圳和苏州接近50%, 全中国大约是37%,深圳去年楼市疯狂时曾达到65%,当时统计的3400亿的数据含公司的购房贷款,不仅仅是个人的购房贷款,据人民银行深圳支行金融年报,2015 年全年深圳市居民中长期贷款累计新增 2629.3 亿元,这2600亿可以看做是深圳的居民按揭款。

综合而看,中国整体甚至各热点城市的按揭比例都还在可控范围内,首付比例基本都超过50%,说明很多二手房卖掉后资金又重新进入了市场。

个贷余额别的城市都有直接的数据推导,南京和杭州数据是间接得出的,准确性要差一些。

新房二手房全年销售数据是根据前面时间点披露的数据推出来的,跟最后的统计数据会有误差。

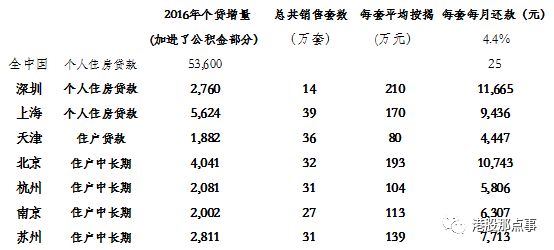

再看第2)项,贷款偿还能力,从人民银行的贷款监测数据来看,按揭款的违约率非常低,说明到目前为止还没出现很多无法偿付的状况,下面的表展示了热点城市今年平均每套房的按揭贷款额度,深圳最高,每套贷款大约是210万人民币,天津最低,大约每套是80万元,跟各自城市房产价值有关系。深圳有93.7%的房子使用了按揭贷款,别的城市没有找到数据,我统一使用了85%。

深圳平均每个按揭客户每月还款额是11,665元,因为深圳销售的房子也比较少,只有14万套,比别的城市少一半还不止,所以,风险不一定比别的城市大很多。

第3)项,就是中国是否会连续大幅度加息,这个各自判断吧,我认为中国的经济基本面不支持连续加息。

所以,综上所述,中国按揭贷款的首付比例,偿付能力这两项指标都还没有显示严重问题,如果基准利率也保持相对平稳,中国不会发生次贷危机。

这轮按揭贷款的暴增,目前来看,还没有出现大的问题,但是,这种暴增是不可持续的,所以,中央政府现在的每月监控主要是看热点城市按揭款的增量状况,增长较快的城市会持续施加调控政策。

4、不只是在买房,是在做空人民币

个人贷款突然大增,导致了房价大涨,以前的年度,上海还有按揭贷款余额微增甚至减少的状况,说明大家还是尽量还掉贷款的。为什么今天中国人突然这么愿意使用杠杆了?

我认为,大家是源于对人民币贬值的强烈预期,变得不愿意加大储蓄,更愿意抛掉人民币换得实物资产。为何20个热点城市以外的房子没有被追捧?试问,你抛人民币会换成美元,你抛人民币会换成津巴布韦元吗?

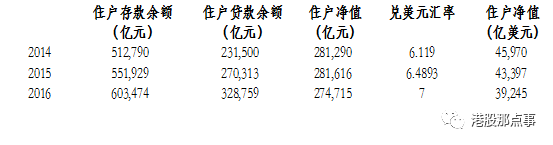

下面的表是中国住户部门存贷款余额,可以看出来,从2014年以来,住户净值并没有增加,如果以美元计,住户净值已经从4.6万亿美金减少到3.9万亿美金,到了2016年底,平均每个中国人存贷净值只有2万人民币。

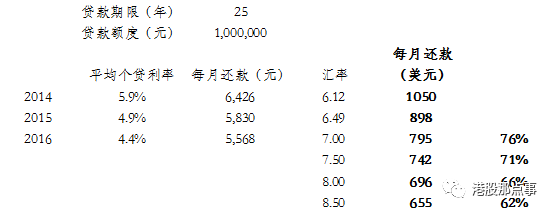

下面的表说明在2014年使用100万按揭款与2016的还款区别,说明杠杆更便宜,如果加上汇率的考量,人们会更加毫不犹豫的使用。

按揭贷款100万元人民币,在2014年底时每月还款相当于1050美元,2016年底时,相当于每月还款795美元,相当于两年前的76%,说明杠杆变便宜了。

试想一下,如果汇率变成8.5,那杠杆价格就相当于2014年的62%了,香港7-11连锁店换港币已经是1:1了,隐含了美元兑人民币是8.27,也许,很多人认为,10年后人民币变得像日元了呢,大家简单的认为,今天借人民币,若干年后还“日元”,也说明对自己未来的收入充满了信心。

结论:

是什么造成了这次暴涨?是供需吗?是房地产周期吗?是城市化进程吗?我觉得不是,这次暴涨不是房地产本身正常的涨幅,这次暴涨直接原因是按揭贷款的凶猛增长,两年8万亿的按揭增量造成了20城市房价的暴涨。

这不是普通的房地产本身的增长,深层次原因是人民币贬值,对外体现在抛人民币换美元,对内体现在抛人民币换房子,贷人民币也是抛人民币的一种形式,对应的是存人民币,存人民币是持有人民币。

所以,大家不仅是在买房子,大家主要是在抛售人民币,不仅把自己的首付款抛掉还要借按揭款抛掉,有人说这是“融币做空”

有资产的高阶层人士或者机构可以购买海外资产,所谓“国内配置债务,海外配置资产”,普通群众只能“国内配置债务”,大家面对有强烈贬值预期的人民币,选择的是配置人民币债务换得实物资产,在大城市,没有比房子更稀缺的实物了。

为何选择20城而不是广大三四线城市,试问,你愿意用人民币换美元,愿意用人民币换津巴布韦元吗?

一套房子能改变你的阶层

转自 富书(ID:zhongchoudushu) 作者 叮当猫

小时候那些牛逼哄哄的梦想,长大后都变成了买房

大学毕业三年,班级微信群很少响了,偶尔响一下,是某某买房了,晒几张新家的照片,招呼大家说,以后就在xx安家了,同学们路过可以来玩啊。

你在底下恭喜啊恭喜地接着,脸上却划过一缕忧伤,心想,我他妈什么时候才能有套房啊?

同学见面,不是在聊房价,就是在说房贷,你嘴上虽然说终究是过客,买房干嘛呀,但还是偷偷地去交了首付。

你说你受够了租房,在北京每个月房租4000元,一年下来房租都顶小5万,你说且不说你一年能不能挣5万,就说你每天省吃俭用,钱没给你爹没给你妈,全交给了陌生人——房东,你憋屈。

你终于如愿在五环上买了一套房子,你说银行每天都催你还钱,想死都不敢死。

我看着你,回忆式地问,你以前的梦想不是当一个舞蹈家?

你脸一拉,瞪我一眼说,小孩子才有梦想,我只想买套房。

我想起了一个故事。

一个北京人,1984年为了圆出国的梦,卖了鼓楼大街上一个四合院的房子,凑了30万去了意大利。

在意大利他艰辛节俭地度过了30年,终于攒下100万欧元(折合人民币768万),准备回国安享晚年。

回到北京,他去了原来的老房子看了看,发现当年被卖掉的四合院现在中介挂牌8000万出售,他刹那间崩溃了......

故事告诉我们,选择比努力更重要。所以有人说决定我们现在生活的就在于我们10年前有没有选择买一套房。

根据瑞信研究院的2016年财富报告, 我们可以得出拥有超过约515万人民币净资产的人,已经属于全球最富裕的人这一结论,据说这一类人只占全球的1%。我曾经读过一篇文章名字叫《我只过百分之1的生活》,那么现在我想问,你有500万吗?

毫无疑问,那些在北上广深任何一个城市有套房子的人,都已经站在了全球财富金字塔的顶端。但是我相信,他们中的很多人,都只是赶上了好时机,他们早我们10年,15年在城里买了房。

我的同事老朱给我讲过一件真实的事。

十几年前,老朱在深圳富士康打工,跟他一块在流水线上工作的有一个男孩,这个男孩叫小赵。

那个时候,大家下班后都是窝在宿舍里睡觉,只有小赵下班了还去夜市摆地摊,即便休息也去打零工,他花了大概有两年多的时间,攒够了首付的钱,在深圳买了套房。

10年过去了,现在小赵身家起码有3000万了。

我悠悠地对老朱说,如果当初你也在深圳买套房就好了,那你就不用和傻逼的我做同事了,老朱叹息了一声笑了。

转了个笑脸,我在心里想,房子真的能给人带来翻天覆地的变化,对,是翻天覆地。

有人做过调查, 说如果时间倒退10年,你最想做的事是什么,其中排名非常靠前的就有买房。

我不禁要问一句?我们到底为什么买房?

房子给人安全感。

安全感,这是一个人人内心都会遇到的问题,没有房子,我们是不敢谈安全感的。

就比如说我,在郑州3年,住过5个城中村,平均半年搬一次家,你跟我谈什么安全感?

没有一套房子,在这个城市待再久,都很难有切切实实的归属感,它就像一场盛大的暗恋,我在你怀里,但是我不能说我属于你。

中产阶级也缺乏安全感,除了买房他们不知道要干什么?

每天早上醒来,习惯性地打开手机,看看自己的房子有没有涨?

虽然手里不缺钱,但在人民币加速贬值的当下,他们害怕自己的钱被稀释的没有购买力,他们每天在思考我的第N套房子应该买在哪里?

所以,只有不断地买房,才能暂时缓解他们的焦虑。

人生大事都与房子有关。

结婚要房子,因为女人需要物质基础做保证。

80后已经成为住宅消费的主要群体,而他们正处于结婚或者生子的人生重大转折阶段,中国人的传统观念将家庭和房子绑定,结婚需要房子,小孩成长,小孩教育依然需要房子。

投资需求。

近些年房地产市场的快速发展,使得很多人已经从中受“益”,这种钱和辛辛苦苦日复一日工作赚钱相比来的太轻松了,人人都有不劳而获的心理,但是房子助长了它。

投资是财富积累的最重要手段之一,而房地产现阶段仍然是最好的投资品。

最近看到一句话,说一套房子能改变你的阶层。

对于我们普通人来说,摆脱阶层的一大驱动力就来自于房子,如果你没有买房,哪怕你工作不错,薪水不错,你基本就是底层。

但是一旦你在一线城市有套房子,你就很容易是中产阶级了,也就是上面所说的百分之一的人。

仔细观察,你会发现整个社会都在“人以群分”,比如飞机有头等舱,高铁有头等座,一等座,二等座,酒店也有商务套房,豪华大床房,普通标间等等,这说明未来社会的等级只会越来越严格。

要打破这种局面,很多人选择赌一把,买套房。

BBC的一部纪录片《人生七年》也用49年的时间揭露了一个残酷的事实,穷人的孩子依然是穷人,富人的孩子依然是富人,这种阶层是很难打破的。这其中只有一个叫Nicolas的男孩,成功打破了阶层的天花板晋升为精英。纪录片说,这个概率仅约为7%。

但是生活中的我们,很多都不会将希望放在这7%上,这也是我们义无反顾选择买房的原因。

当所有的青涩心事,都变成了衣柜与化妆品之上的灰尘,当仗剑走江湖的豪情都冷却成但求安稳,当所有牛逼哄哄的梦想,都变成了买房。你终于承认,小时候那些,画家,科学家,发明家,老师,医生等崇高的梦想,如今好像跟你没有任何关系了。

为了买上一套房,你的日常生活变成了加班熬夜,你每天的生活费加上吸烟预算是20快,你说你算了算,除去房贷,还剩600块,固定的生活标配不能变,否则就不够了。而我终于明白,为什么我喊你去吃黄焖鸡你都不去了。

偶尔你也会感伤,说房子取代了梦想。

其实呢,我们都清醒地知道,买房让梦想实现的更好了,给父母的安心晚年,给孩子的五彩斑斓的童年,给爱人的温暖小窝,你看,你都在慢慢实现,不是吗?

添加盘手助手微信号(panshou999)入【股票研究交易群】

欢迎关注陆家嘴制高点↓↓↓

↓↓↓戳全文获取本周最热研报、券商资料、金融书籍等内部资料