正文

友情提示:

本公众号

专注于优质上市公司基本面分析和投资理念传播,好公司也需要合适的买点。只有不断的学习研究,提高自己的认知,才能在机会来临的时候,稳稳的接住。

前阵子有不少读者留言想看双汇发展的分析,于是我赶紧为你们安排上了。这是一家老牌垄断型公司,但是呢南山认为想求翻倍增长可能性不太大,且听我慢慢道来。

公司简介

双汇发展成立于1998年,是国内最大的肉类供应商。

目前企业

形成了饲料、养殖、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链,

年产销肉类产品近400万吨,拥有100多万个销售终端

,

品牌价值连续多年居中国肉类行业第一位。

业务分析

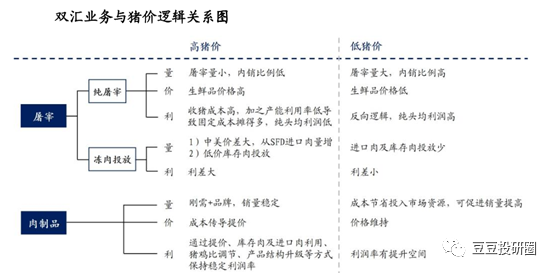

在了解双汇发展主要业务之前,我们先弄明白双汇发展与猪价的逻辑关系。

简单的理解就是:

屠宰业务中的纯屠宰和冻肉投放呈现跷跷板现象

高猪价阶段,纯屠宰量利双降,双汇通过史密斯菲尔德的进口肉(中美猪价价差存在套利空间,后文会做出解释)和低价库存肉投放弥补屠宰利润;

低猪价阶段,纯屠宰量利双升,冻肉投放收窄。

而肉制品业务与猪价波动弱相关

高猪价阶段,通过提价、低价冻肉运用、猪鸡比调整、产品结构优化等策略转移成本压力,销量由于刚需属性和双汇自身的品牌效应基本持平不降;

低猪价阶段,成本端的节约可用于市场资源投放、猪鸡比回归、利润率提升,存在量利双升逻辑。

总的来说

猪肉价格的波动,反而能凸显双汇发展的优势。相比大部分企业,双汇有能力在猪肉便宜的时候进行储备,再加上史密斯菲尔德的进口猪肉

平滑业绩,危机面前双汇发展更加具有抗风险能力。

下面我们再来看看具体的业务分析

屠宰业:

①

市场集中度低

生猪养殖行业市场格局的分散使屠宰企业较难获得稳定的生猪供给,且屠宰行业进入门槛低,导致了屠宰行业“多、小、散、乱”的格局,竞争极度分散化。

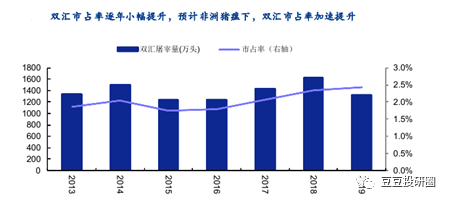

2019年双汇、雨润、金锣、众品、龙达、新希望的屠宰业务在国内排名前六,合计屠宰量仅占全国总屠宰量的7.2%。

②

政策加码有望加速行业洗牌:

2016年农业部查处屠宰违法案件 4839 起,捣毁私屠滥宰窝点2715 个;

2018 年非洲猪瘟爆发外加环保政策的趋严,农业部连发多项文件,要求加快推进生猪屠宰清理整顿和标准化创建。

随着行政力量持续加码,未来必然是屠宰行业的规范化,中小型屠宰场会逐渐关停,这个行业未来发展趋势必然是向大型规范化屠宰企业靠拢。

双汇发展作为我国屠宰行业的龙头企业,拥有相对完善的终端网络,独有的屠宰-肉制品相匹配的一体化产业链,优势非常明显,有望进一步提升市占率。

不过虽然双汇发展的屠宰行业空间还很大,但是利润增长空间可能相对来说,惊喜点要少很多。

根据2019年的年报数据,我们会发现屠宰业收入占比64.83%,利润占比却只有31.82%。

究其原因还是屠宰行业的毛利率实在是太低,仅仅只有9.22%,这实在是一门不太赚钱的苦差事。

肉制品业:

①

市场渗透率低

从行业增速来看,肉制品消费量稳步增长,12-18 年年均复合增速 6.2% ,其中低温增速 9.7% , 远超高温增速 4.2%。

目前我国低温消费量占比约 42%,相较邻国日本约 90%的占比差距较大,未来市场渗透率有望快速提升。

②

双汇发展龙头地位稳固

从市占率来看,双汇发展肉制品市占率达到 15%,超过后十位竞争对手的总和。

其中高温产品遥遥领先,市占率超过 50%;低温产品由于冷链物流因素导致整体行业格局分散,但依旧以约 5-10%的市占率位居第一。

③

业绩正在反转

虽然双汇发展在行业处于领先地位,但是近年来在肉制品领域业务停滞不前,12-18 年销量年均复合增速仅 0.5% ,远低于行业平均增速。

针对这个困局,公司采取了相应措施。

2017年底新总裁马相杰上位,同时高管团队年轻化,调整了公司的组织架构,营销模式,新品开发以及渠道建设等方向。

目前来看,已经初见成效。2020年前三季度肉制品收入同比增长16.1%,营业利润同比增长33.4%。

根据2019年的年报数据,肉制品利润占比63.18%,毛利率有28.46%,毛利率是屠宰业的3倍。

考虑到公司改革的初见成效,以及全产业链的优势,再加上猪肉价格逐步下行,后期公司肉制品收入占比有望获得提升,业绩增长还是值得期待的。

布局上游产业链 , 强化成本端把控能力

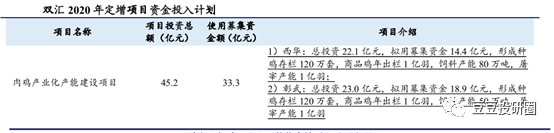

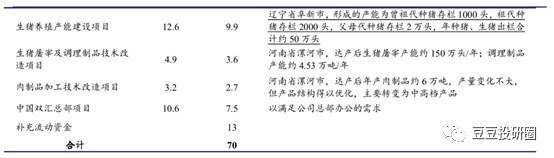

2019年公司提出了加大养殖业布局,2020年 5 月公告定增方案 :拟向不超过 35 名投资者发行不超过3.31 亿股,募集不超过 70 亿元资金,投入肉鸡、生猪养殖、屠宰及肉制品技改项目。

此次向上游养殖的延伸 ,将完善产业链一体化建设,

进一步强化成本端把控能力 。

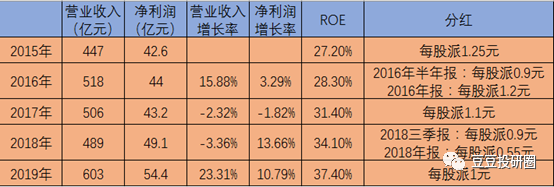

财务分析

一、从近五年的营业收入来看,2016年表现比较好,营收增长率超过了15%,但是2017年和2018年表现不佳,连续两年营收都是负增长。

不过2019年业绩出现了反转,营收增长率高达23.31%,这可能是猪肉价格上涨所致,营收同比增长比较不稳定,未来成长的确定性不高;

二、从近五年的净利润同比增长率来看,除了2017年净利润出现小幅度下跌,整体都是正增长,尤其是2018年和2019年,净利润同比增长率超过10%;

三、从净资产收益率角度来看,双汇发展盈利能力还不错,从2015年到2019年ROE水平都保持在30%左右,资本获利能力不确定性较低;