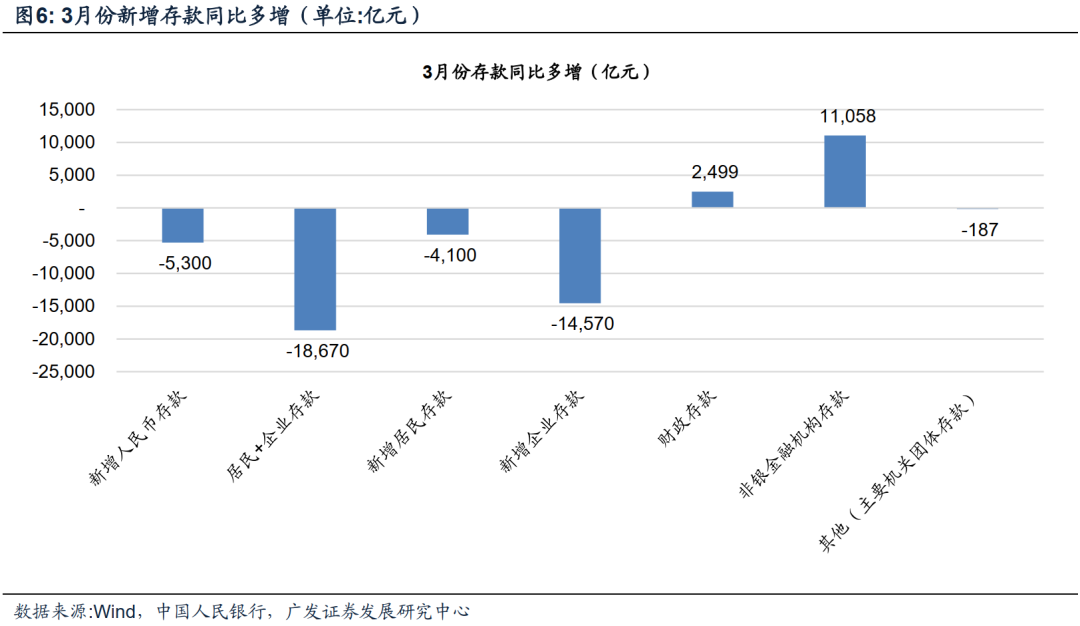

4月12日,央行公布一季度金融数据。3月末社融存量增速12.3%,增速环比下行1个百分点。M2增速9.4%,增速环比下降0.7个百分点。M1增速7.1%,增速环比下降0.3个百分点。

社融增速和增量与我们前期预期一致(

《下调2021年全年社融增速预期》

、

《如何理解不再“不急转弯”?》

、

《3月社融前瞻》

)。

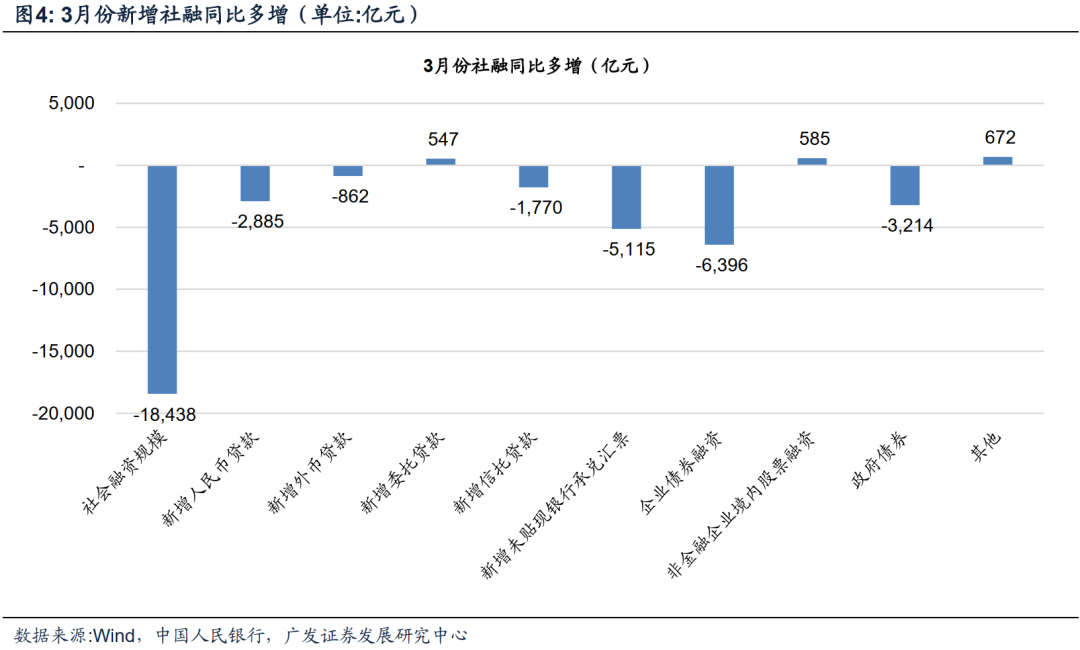

由于供给收敛和高基数叠加,社融增速大幅下行1个百分点,这属于有数据以来单月社融增速最大下行。如在2月金融数据点评

《如何看2月金融数据的几个历史之最?》

所述,金融数据是实体和政策合力的映射,当极值出现时,需要去理解其是季节性扰动,还是趋势性增强,抑或是拐点的征兆。

我们认为,3月社融增速大幅下行是对1、2月社融增速低预期下行的补降,趋势上看,未来几个月社融信贷增速仍在下行通道之中,但下行斜率应该会较3月有所缓和。

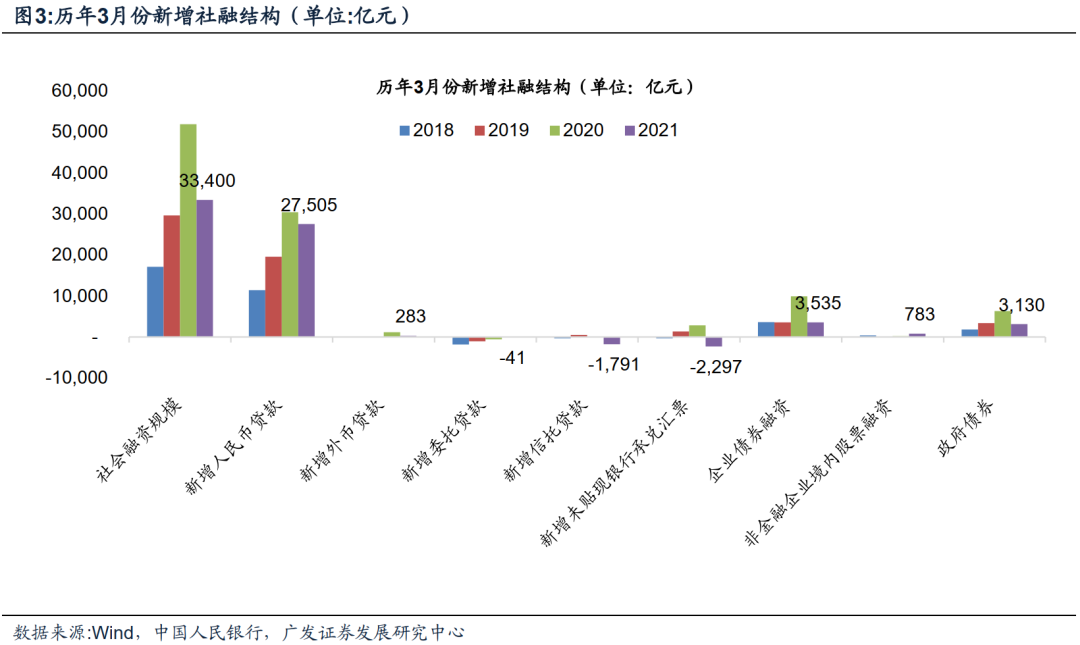

结构上看,

整体显示的仍是

需求向好

(中长期贷款同比继续多增),

供给收敛

(贷款、对公短期贷款和表内贴票同比少增,影子银行继续收缩且同比多缩),

财政力度放缓

(政府债同比少增,财政存款同比少降),这与我们前期预期一致。

和预期略有差异的是,表外未贴现票据出现超季节性缩减,这与2月超季节性多增形成反差,这种现象既可能是利差下降导致的套利性开票减少,也可能还是经济向上动能减弱迹象,目前还不能确定是哪种原因主导,需要继续观察。

流动性展望,

广义流动性方面,

当前12.3%的社融增速仍高于2019年社融增速较多,预计随着经济恢复常态,社融增速仍有向潜在经济增速靠拢趋势,这可能带来流动性偏紧感受。好在当前市场对社融增速下行也逐步有预期,可能能缓和一部分社融增速真实下行带来的冲击。

但流动性约束一般具有及时性,

预期紧不一定能完全提前消化真紧时的压力,所以仍需要对社融趋势保持关注。

银行间流动性方面,

目前货币政策取向中性,预计会在“防通胀风险”和“防系统性信用风险”之间进行相机抉择,只要通胀不超预期,压力感受会小于广义流动性。当前银行间超储水位尚可,但全年来看仍需长期基础货币的投放,需要关注央行未来两个月续作MLF的力度以及如何对冲财税波动和政府债发行。

银行方面,

趋势上,

信用需求向上,信用供给收敛,信用价格市场化企稳回升,这对银行来说自然是利好,

继续看好银行板块超额收益。

节奏上,

二季度银行进入战略配置阶段,

利率上行阶段相对收益明显,建议关注负债成本稳定的大型国有银行和部分农商行。

风险提示:

(1)疫情反复超预期;(2)银行资产质量恶化超预期。

【相关研究】

【2月金融数据点评】

如何看2月金融数据的几个历史之最?

【1月金融数据点评】增速下行,却超预期?

【社融前瞻】2021年3月社融前瞻

【社融前瞻】下调2021年社融增速预期

如何理解不再“不急转弯”?

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

王先爽:SAC 执证号:S0260520040002

万思华:SAC 执证号:S0260519080006

报告原文:

《如何看社融增速最大单月降幅?——2021年3月金融数据跟踪》