海通批零周报第

98

期(

20171218-20171222)

2017

年是新零售元年,当前的岁末则是新零售格局加速形成的标志

。其中,布局最迅速、广泛且关注度最高的非阿里莫属,京东、小米等电商龙头也加速布局线下,永辉、苏宁、天虹、大润发等实体零售商加速推进线上线下渠道融合;

2017

年底,腾讯终于给市场带来压轴惊喜,拟协议受让

A

股超市龙头永辉超市

5%

并增资云创

15%

。

回顾过去一周,零售

A

股发生了几件大事,再次印证我们对产业合纵连横加速的判断,即初步形成“

阿里

+

苏宁

+

万达

/

恒大

/

融创

+

高鑫零售

”

VS

“

腾讯

+

京东

+

唯品会

+

永辉

&

红旗连锁

”的双寡头格局;基于此,我们判断不排除未来零售行业出现更多“站队”案例的可能性,强者以合作赋能夯实竞争力,弱者以转型变革提升经营能力。

(

1

)

永辉超市

:腾讯参股

5%

。

腾讯拟以

8.81

元

/

股受让永辉超市

5%

股权,并拟参股云创

15%

(具体方案仍有较大不确定性);①作为腾讯首家新零售伙伴,公司经历过去几年供应链优化、组织变革,在规模、团队、创新能力等方面具备优质基础,可高效承接腾讯技术与流量;②我们看好合作前景,不排除后续双方更多合作可能性,形成新合力新动能,加速产业整合与变革。

受让红旗连锁

12%

股权

:①双方将建立全面战略合作伙伴关系,保持战略协同,发展新的零售竞争能力;考虑到红旗连锁在四川拥有超

2700

家店,网点优势显著,本次交易有望与公司加快发展四川大区战略形成协同,巩固区域竞争力;②截至

3Q2017

末,红旗连锁实际控制人曹世如女士持股

42.48%

,其子曹曾俊先生持股

8%

,转让后合计持股比例将由

50.48%

将降至

38.48%

;

③

测算本次

5.8

元

/

股价格为红旗停牌前股价(

6.38

元)

91%

;

9.47

亿对价对应

2018

年收购

PE/PS

各

46

倍

/1

倍,相对合理

。

我们对公司未来业务做如下展望:①线下:未来三年保持快速展店,预计

2018

年新开大店超

150

家、超级物种

50

家、生活店

600-800

家;②线上:

2018

年加快建立会员体系,将全球供应链资源集成于永辉生活

APP

,提升自我引流能力;③

预计

2018-19

年将先后夯实利润基础和加速规模成长,

2018

年净利率

3%-3.5%

,中长期或可展望

4%-6%

,且从永辉致力于打造科技型企业角度,利润结构有望进一步优化

。

腾讯与京东

12

月

18

日宣布双方与唯品会达成最终协议,腾讯和京东将以现金形式向唯品会投资总计约

8.63

亿美元;交易交割后,腾讯和京东将各持有唯品会全部已发行股份

7%

和

5.5%

(含现已拥有股份);此标志着腾讯舰队再添一员。

(

2

)苏宁云商

:

12

月

19

日,董事长张近东在智慧零售发布会上提出三年实现

1.5

万家店、

2000

万平方商业实体的落地,店面总数近

2

万家的战略愿景,也与万达、恒大、融创等地产龙头战略合作。我们认为公司作为全渠道龙头,围绕智慧零售加速线下扩张,提升壁垒,有望强化在当前竞争格局中的成长机会,继续重点看好。

(

3

)家家悦

:我们近期对公司进行了深度跟踪,详见

《

核心竞争力强,

2018

年步入加速成长期

》

:公司经英才储备、业态创新、供应链建设等,已夯实加速扩张基础,预计

2018

年净开店超

100

家,以山东中西部为主,有望

2-3

年内实现省内全覆盖;

跨区域扩张优势:

①生鲜经营能力优;②物流能力强,烟台

&

莱芜物流中心落成后将有效支撑扩张提速;③合伙人制:试点效果显著,平均销售增长超

15%

,利润增速更高,有望推广至

100-200

家门店,加速释放效益;④外部环境:山东空间广阔,公司也有望缩短鲁西新店培育期。

收购青岛维客连锁:

将以“家家悦”、“维客”双品牌快速展店,整合维客网点、人员和物流,实现供应链资源和管理赋能提升业绩,预计

2018

年毛利率有望改善

2%-3%

;未来不排除公司仍将采取“收购

-

整合

-

输出

-

支撑”的模式实现异地快速覆盖。

【个股推荐】首选龙头,把握通胀、复苏及国改等主线机会

当前行业依然处于相对滞涨和价值低估状态,行业整体三季报业绩优异,超跌之后板块再具高吸引力,重视电商龙头和零售行业新龙头的机会,继续重点关注零售板块,同时展望

2018

年,我们建议以下投资主线:

(

1

)首选龙头——永辉超市和苏宁云商。

产业变革加速期,唯有新的有核心竞争力的龙头,才有机会整合资源,加速获取市场份额。

其中:

【永辉超市】

处于收入成长提速、净利率

&ROE

提升、现金流加速创造的价值成长阶段,公司

面临足够大的市场空间,具备足够深的竞争护城河,也有足够好的治理结构和制度安排,其利润及现金流成长的持续性、稳定性较强,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1208

亿目标市值,对应

12.63

元目标价

。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

【苏宁云商】

在新零售格局中已具资源之势,面临外部环境

+

自身改善的成长新机遇。

(

A

)公司双

11

核心数据亮眼

:估计双

11

当日猫宁店销售

60

亿,易购主站超

100

亿,当日流量

1500

万人次,远超平日的

700-800

万;估计双

11

同口径(下单金额)约为京东

1/4-1/3

,即

300-400

亿,与京东的差距显著缩小。

(

B

)预计

4Q17

和

2018

年保持高增长

,估计:①

10

月以来线下收入增

10%+

,双

11

期间增

28%

;

10

月以来全渠道增

38%

,预计

4Q17

增

35%

;预计

2018

年线下同店增

3-4%

、收入增

15%+

,线上增

50-60%

,全渠道增

40%+

;②重点强化开放平台变现能力和定制包销能力,预计平台占比由

17

年的

10%+

增至

25-30%

;③

2018

年开设

2500-3000

家三四线城市零售云门店加强下沉,

1500

家小店积极布局全国。

基本面无忧,下跌显投资机会

:预计

2017-19

年净利各

9.1

亿、

16

亿和

30.3

亿,改善

&

弹性增长。目标市值

1795

亿,目标价

19.28

元

。

我们认为当前苏宁的投资性价比较高。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

(

2

)

2018

年

CPI

预期上行,把握超市机会。

首选家家悦,推荐步步高,

均为我们近期重点推荐标的。其中

【家家悦】

作为山东超市龙头,生鲜等核心竞争力强,有望迎来外延扩张和收入成长提速,以及效率提升阶段,目标价

27.1

元,重视机会

;

步步高

已度过业绩调整期,随着经营调整和合伙人机制逐渐推进,正迎来经营拐点,后续业绩弹性改善与持续成长空间充足;

(

3

)线下价值重估与中高端消费复苏。

对实体零售公司来讲,一方面,短期的弱复苏体现冲击的结束,以及业态转型、供应链变革等的初见成效,是价值回归的基本面支撑;另一方面,新零售背景下,无论是巨头还是其他新的市场参与者,都在积极布局线下,实现优质服务体验落地和便利性及成本效率优化等,路径上,我们认为无论是巨头参股

/

收购,还是新业态开店等,都必将促使线下资产、网点等资源价值重估。线下价值重估与中高端复苏弹性大,

首选王府井,推荐莱绅通灵、天虹股份;

(

4

)国企改革的机会。

中期看,产业加速变革期,传统零售唯有打破机制桎梏,彻底变革而后创新才能迎来新机会,否则将加速失去市场。我们认为

未来

2-3

年是零售产业新竞争格局加速形成的阶段,也是传统零售公司以资源换成长的机遇期,具备丰厚资源且有国改或并购转型潜力的区域龙头值得重视

。

推荐百联股份、合肥百货、中百集团等;

(

5

)其他绩优与滞涨。

珠宝绩优股老凤祥、优质供应链服务的江苏国泰,以及滞涨但业绩改善的青岛金王等。

精选标的:永辉超市、苏宁云商、家家悦、步步高、王府井、莱绅通灵。

风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定性。

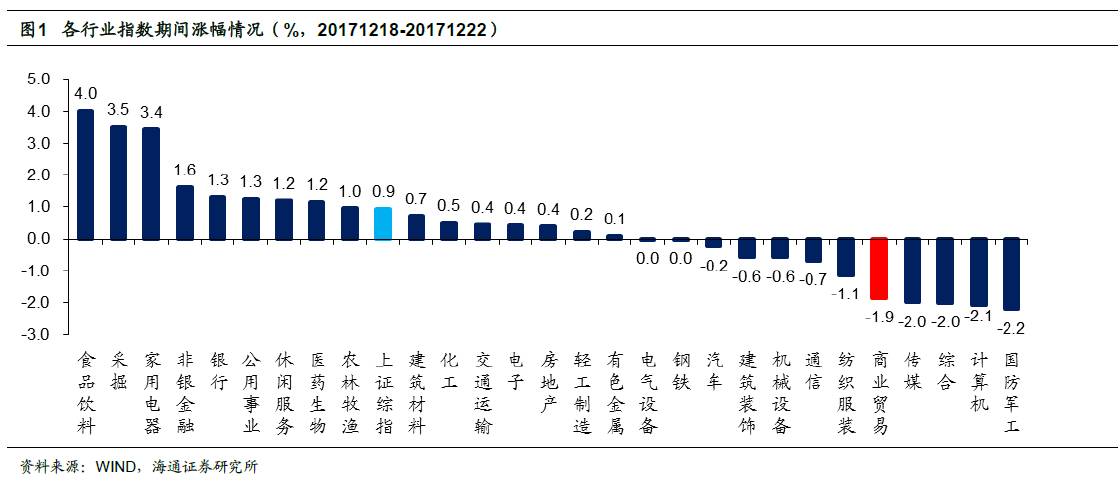

1.1

申万商贸指数本周跌

1.86%

,跑输大盘

申万商贸指数本周跌

1.86%

,跑输上证综指

2.81

个百分点

,板块表现居各板块第

25

位,环比下降

22

位。

本周上证综指涨

0.95%

,有

17

个板块上涨,涨幅较大的分别为食品饮料(

+4.02%

)、采掘(

+3.52%

)、家电(

+3.44%

)、非银(

+1.62%

),跌幅较大的板块包括军工(

-2.21%

)、计算机(

-2.07%

)、综合(

-2.01%

)和传媒(

-1.99%

)等。

海通批零指数本周下跌

1.13%

,子板块中百货下跌

3.38%

,超市上涨

2.00%

,专业市场下跌

3.06%

,专业专卖上升

0.97%

。海通批零板块动态

PE

为

29.52

倍(剔除苏宁云商),同期沪深

300

指数为

13.13

倍。其中,百货

24.43

倍、超市

57.13

倍、专业市场

22.16

倍、专业专卖

81.17

倍。

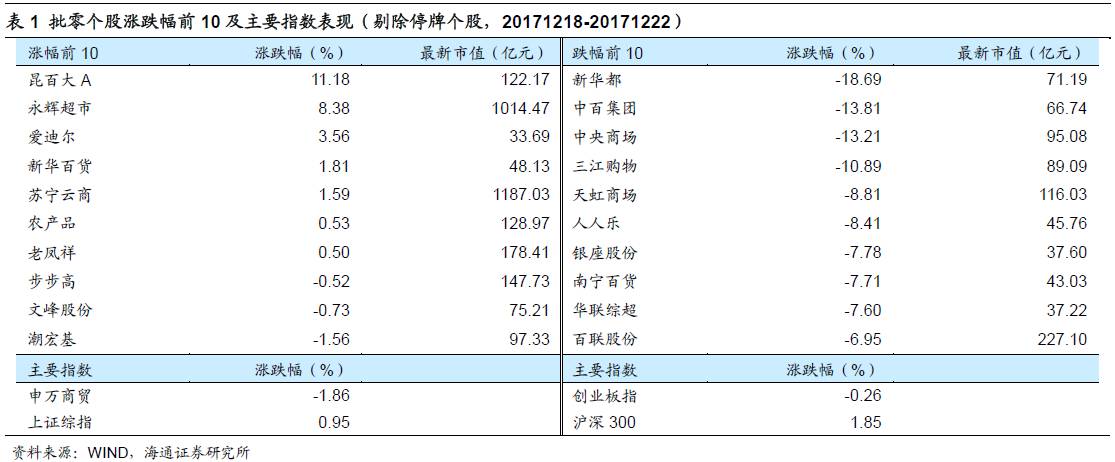

1.2

涨跌幅前

10

个股

本周批零个股涨跌分化,昆百大

A

由于收购我爱我家

84%

股权通过反垄断审查并完成过户,本周涨

11.18%

涨幅居首。

我们重点推荐的两大龙头永辉超市(

+8.38%

)和苏宁云商(

+1.59%

)本周均有较好表现,其中永辉超市本周先后完成腾讯入股

5%

以及入股红旗连锁

12%

,对于该事件的具体分析请参考我们于

12

月

23

日发布的跟踪报告《

受让红旗连锁

12%

股权合作赋能,

2018

年步入科技红利释放期

》

。

本周

60

只重点批零个股中有

49

只下跌,跌幅居前的包括之前涨幅较多的新华都(

-18.69%

)、中百集团(

-13.81%

)、中央商场(

-13.21%

)等。

阿里开始整合,飞牛网正全面清退第三方商家

据联商网报道,大润发旗下的飞牛网已经开始全面清退第三方商家,明年开始飞牛网商城业务全部停止,没有第三方合作模式。

飞牛网是大润发投资的

B2C

电子商务网站,由上海飞牛集达电子商务有限公司创建并成立于

2013

年

6

月,于

2014

年

1

月

16

日正式对外营业,当年被视为大润发线上转型的种子。上线

3

年来已经投入超

10

亿元,亏损超过

4

亿元。

资料来源:联商网

农村电商汇通达获得中美绿色基金

5

亿元投资

12

月

22

日,国内知名绿色股权投资机构中美绿色基金宣布,已斥资

5

亿元人民币完成对“农村生态电商”汇通达的投资,双方将围绕打造绿色智慧乡村这个主题,以市场化的手段实现农村绿色发展和精准扶贫,开展一系列合作与布局。

汇通达成立于

2010

年,总部位于南京。

2012

年,汇通达率先发力农村电商,受到资本青睐。

2015

年至今,完成

4

轮累计

18

亿元融资。

资料来源:联商网

食云集再获千万级美元

A+

轮融资,半年内第二轮融资

2017

年

12

月

22

日,餐饮新零售平台服务商“食云集”宣布获千万级美金

A+

轮融资,本轮融资由蓝驰创投领投,

SIG

(海纳亚洲创投)、启明创投、

BAI

(贝塔斯曼亚洲投资基金)等跟投。这是继获

BAI

与启明创投领投的千万美金融资后,食云集半年内获取的第二轮融资。

食云集主打白领餐饮零售市场,通过为精选餐饮品牌提供基础设施服务,帮助其迅速实现新零售转型和降本增效的快速扩张。

资料来源:联商网

娇兰佳人计划

2018

年再开

1100

家店,其中

80

%是加盟店

近日,娇兰佳人常务副总裁贾秋丹对外透露,截至

2017

年

12

月

17

日,娇兰佳人在售门店

2100

多家,预计到

12

月

31

日,店数会接近

2200

家。而

2018

年娇兰佳人会继续加快拓店步伐,计划店数增幅

50

%,再开店

1100

家,总店数达到

3300

家。并且新开门店仍以加盟为主,预计占总店数

80%

。

除了加快拓展加盟店规模,娇兰佳人还公布了

2018

年计划同比增长

40%

左右的销售目标,以及对加盟商扶持、会员管理、产品结构调整、品牌建设等方面的规划。而这一系列转型升级,是化妆品专营店在面临电商冲击、单品牌店兴起、专营店同质化严重等危机时必须做出的改变。

资料来源:联商网

阿里美的保驾护航,无人零售又多了一个“富二代”

12

月

19

日,家电巨头“美的”宣布推出了无人值守便利柜“小卖柜”。

作为美的集团内部孵化的无人零售产品,“小卖柜”俨然一个“富二代”,一经上市就头戴两束光环:一个是来自持股

85%

的美的集团的支持,另一个则是阿里巴巴的助力,包括阿里云的技术、支付宝结算,甚至是同步用户的芝麻信用。

资料来源:联商网

沃尔玛布局“新零售”

据

Recode

报道,有多位内部消息人士称,沃尔玛正在孵化的业务中,有“新零售”的身影。此次有两项新业务被曝光,分别是送货上门和无人售货。

资料来源:联商网

无人货架是伪风口?猩便利不到

12

小时订单破百万

12

月

21

日消息,猩便利宣布,自

21

日凌晨零时起至上午

11:58

,在其办公室无人值守便利架上产生的订单数已突破

100

万大关。至此,即时便利新零售行业中第一家日订单破百万的企业诞生,

12

月

21

日作为历史性的一天被定义为“

1221

猩动日”。

百万订单仅用了不到

12

个小时就达成,猩便利创下了全新纪录,为线上线下融合的新零售业态打造出“现象级”的成功样本,也为即时便利领域树立了一块崭新的里程碑。

资料来源:联商网

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

近期重点研究报告

公司深度

【周大生】

中高端镶嵌珠宝品牌,轻资产快速扩张

【步步高】

以新零售为契机,迎改善成长新机遇

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【老凤祥】收益行业回暖,成长弹性足

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【永辉超市】受让红旗连锁12%股权合作赋能,2018年步入科技红利释放期

【家家悦】

核心竞争力强,2018年步入加速成长期

【家家悦】收购青岛维客商业51%股权,省内扩张提速

【永辉超市】拟推限制性股票激励,一次性费用摊销不改中期成长与价值

【王府井】中高端定位&较优业态结构,享复苏高弹性

【家家悦】依托供应链与机制优势,有望加速外延扩张

【通灵珠宝】以比利时王室为纽带,推进品牌/产品/渠道/体验等多点开花

【步步高】拟推员工持股计划,董高监认购彰显信心

【永辉超市】各业态开店提速,新业态迭代完善新零售模式

天虹的新零售,有哪些新玩法与新体验?

天虹的那些新业态,都在这里了

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增