(

前言:这是原发于5月25日的文章,今日重发一次,关于三季度的交易策略制定等,表格中的部分品种已经实现了上涨,螺卷的波澜不惊,之前2800~2900一线没有买到1710的螺卷,在1801和1805上亦是可以买的。我们对上涨要保持警惕和清醒,但是对下跌也要保持理智,切勿恐慌。有一些现货贸易商朋友打印了陆家嘴黑金俱乐部的文章研读,讨论。现货商朋友可以与笔者交流。

文尾有截图,该文章重复发过三遍,认真执行,结合自己的交易系统做了的,据说到现在都翻了2倍左右!

)

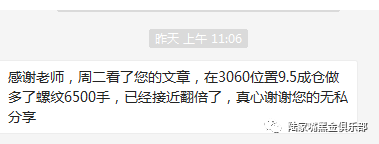

首先感谢《黑色困惑—宜将剩勇追穷寇》积极转发分享的读者朋友,非常感谢那些未曾谋面积极赞赏,给予肯定的陌生网友,当然读者中有人认真、细致、细心的看了,跟好了市场的节奏,也获得了不少收益。在此笔者特别感谢截图中的这位几乎每一篇文章都有赞赏的朋友。笔者不提倡像图二中的朋友一样,满仓多螺纹的做法,但是看着他相信笔者的判断,满仓多,被从未谋面的陌生读者认可更是一种信赖。让笔者更感压力重大,尽可能的为每一位朋友提供有价

值

、有缜密逻辑、基于事实、来源于一线的观点。

图一

图二

很快

2017

年二季度只剩下

6

月份一个月,主力合约

1710

也将在三季度过度到

1801

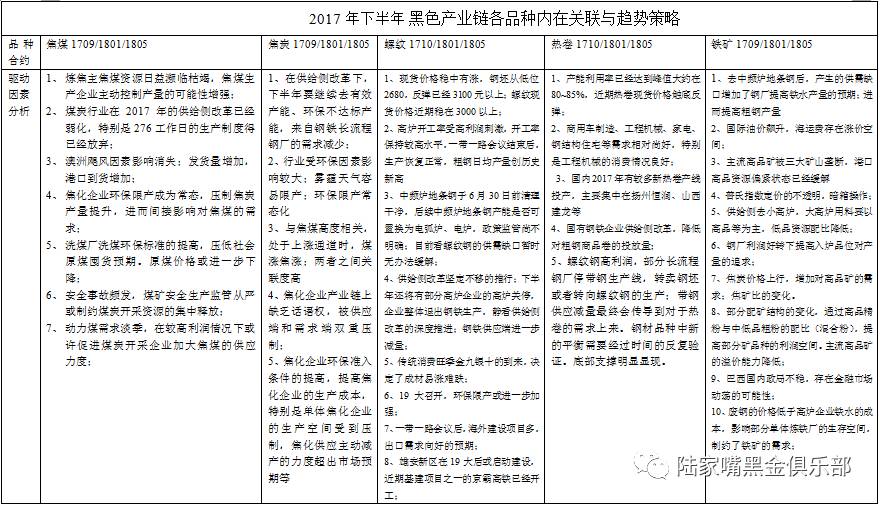

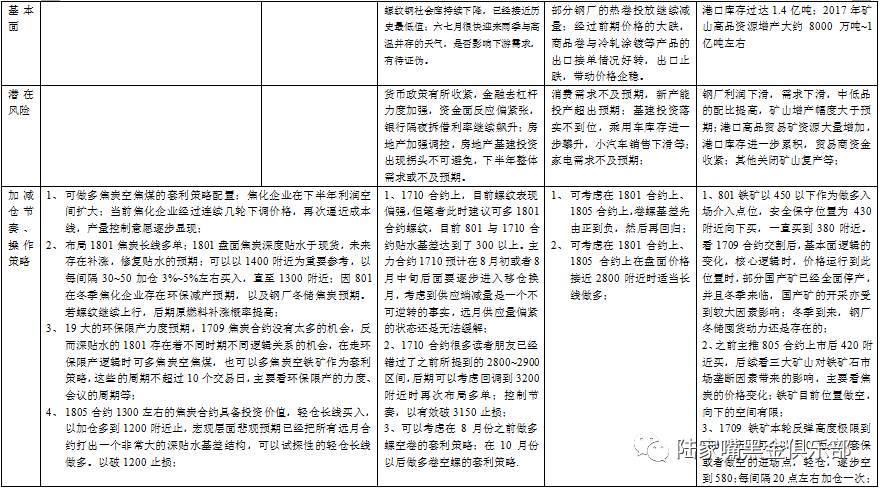

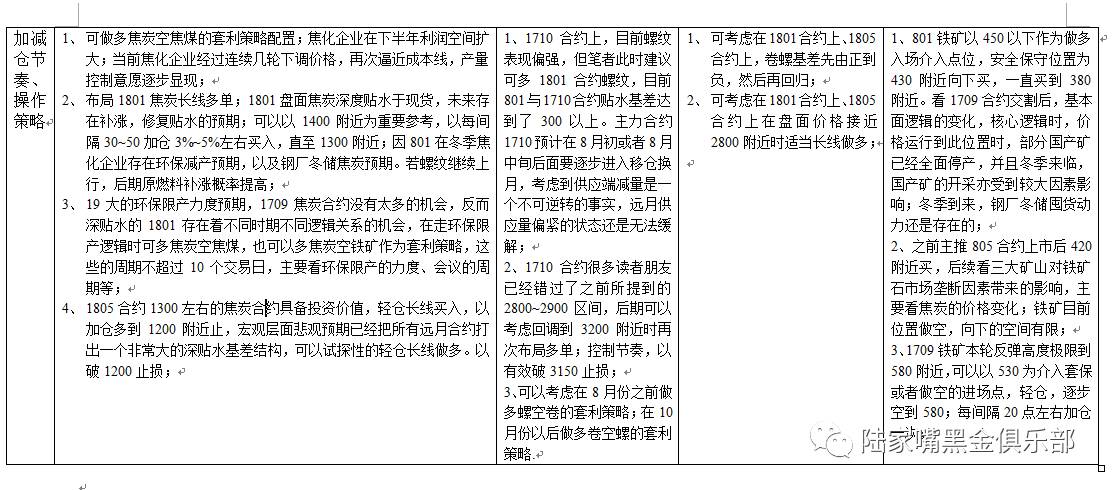

合约上来。未来三季度行情如何演绎?将有那些亮点?或会有那些题材炒作、供需平衡会发生那些逻辑上的转变?特别是黑色产业链上将有那些机会?应该是很多关注陆家嘴黑金俱乐部朋友所思考、想要笔者与大家一同剖析的。

盘面上笔者观察到几个有趣的现象是,螺纹是继续一枝独秀,盘面可以走各种套利逻辑。多螺空卷,做卷螺基差扩大,已经从

5

月

2

日的正

20

到了负

160~170

左右,后面有望继续扩大;多螺空双焦(焦炭现货价格继续下行、焦煤上涨乏力,螺纹已经涨了

400

点,焦煤盘面反弹才不到

60

点);多螺空矿,螺矿比进一步扩大,当前盘面

3340

左右的价格,铁矿应在

600

左右,但是还只是

500

不到;很多空钢厂利润,特别是买矿抛螺策略在走的,估计现在已经亏损累累了。笔者也庆幸,

2016

年

11

月份与朋友们交流的时候,不主张空钢厂利润,反而认为应该给钢厂合理的利润。未来盘面焦煤、焦炭、铁矿、热卷、螺纹这五大品种之间会发生怎样的逻辑转换,在此笔者谈谈个人的看法。

(不清楚的地方笔者重新截图了)

从当前现货基本面反应的情况来看,

至

7

月前,笔者看不到热卷与螺纹之间基差回归的情况,在这段时间内,在

7

月份前,螺纹作为黑色中的龙头品种,将积极的吸收带钢品种上的钢坯资源,一段时期内钢坯比热卷贵或成为常态,从而促进带钢供应缩量,间接刺激热卷的需求,有助于热卷去库存。(

当前盘面先进行了基差扩大再进行的是基差回归,但是由于冷轧相对比较弱,二者卷螺差再次缩小。反映出螺纹的需求强劲

)

当前很多券商、国际投行资金像

2016

年的时候一样看空四季度经济,特别是某些著名的宏观趋势大佬们,

嫌

去年四季度打脸打的不够,又开始拿螺纹目前的的盘面情况说事。当然这些人唱空,一般属于学院派、图表数据派,忽视了最为核心的逻辑关系,则是供需关系影响价格,决定价格。

首先是过高的估计了房地产投资下滑的情况,缺乏正确的时间传导概念,观察房地产企业投资是否放缓或者断崖式下滑,应该先去看看土地市场,应该是去了解房地产企业商品房的存货;其次呢这些人认为

5

月

3

日财政部联合五部委出台的那个《进一步规范地方市场举债融资行为的通知》可能会伪

PPP

项目带来较大冲击,导致部分

PPP

项目无法落地,需求突然出现断崖式下滑,按照这些所谓的大佬们的逻辑,基本上上报到财政部的那接近

16

万亿的

PPP

项目,至少一半以上是伪

PPP

项目;或者达不到规定的

PPP

项目,是有水分的。所以需求断崖式下滑。可笔者要说的,即使是有

50%

的

PPP

项目是伪

PPP

项目,这个是对于未来新增的开工项目会有影响,而不会对现有已经挖坑了的

PPP

项目带来太大的负面因素影响,项目已经开工建设了,即使有些许问题,处理时会不让建设了?会让这个项目成半拉子工程?还有就是金融供给侧改革,金融去杠杆,会造成银行端资金紧张,或许进一步导致流动性紧缩。这就是对

同

一个问题有不同看法了,主要就是资金脱实向虚后与促进资金回归实体,由虚向实的过程,让你做金融套利

的

没有生存空间,而实体经济中不断的通过深化供给侧改革,实现落后产能出清,促进实体企业债务杠杆降低,融资成本降低,恢复企业融资造血功能,恢复企业健康发展

的基础

,促进行业的健康发展,所以我们可以看到一季度部分钢铁上市公司盈利数亿元。二季度

以

目前四月份、五月份螺纹钢的表现,估计部分钢铁企业的能力比

一季度会更好

。

此外这一部分人认为银行业的供给侧改革、金融端产能出清,促进银行业健康发展,一定会给银行体系带来较大的风险安全,认为金融供给侧改革会一刀切下去,不会顾忌金融系统的稳定等;其实我觉得国内在关上一些不合规的口子时,其他合规的口子又已经打开,比如债券通,比如

ABS

,比如

PPP

资产证券化等等。笔者只是认为以前

乱象丛生

的金融系统,

在未来发生

权力寻租、各种暗箱操作、萝卜章事件的概率越来越低。金融协同监管的力度越来越强,对资本市场

不利

未必是对实体经济不利的。监管层所做的一切努力就是促进金融业的健康稳定,而不是要把雷去引爆,引导资金回流实体经济,实体经济部门有了盈利,有了企业部门存款,再次投资,进行新产能扩张、科技创新、产业升级、结构升级等所有的目的就会逐步去实现。

笔者认为驱动行情发展的宏观环境固然很重要,但是核心因素依然在基本面的供需关系,目前盘面螺纹钢既可以定义为超跌修复贴水,又可以定义为现货层面的供需错配矛盾开始

逐渐

显露出来。

未来

这种供需矛盾

是否会进一步加大,目前尚且难说,但是从种种迹象来看,基

本面要

满足当前投资力度所带来的

螺纹钢需求量,目前看几无空间,这里面既涉及到现有螺纹钢生产企业轧线产能发挥的问题,又涉及到螺纹钢现有生产企业资质问题;还有如果要新增螺纹钢轧线,轧线安装调试时间的问题(

例如:23日笔者核实福建省说有2600万吨中频炉地条钢转电弧炉、电炉一事中,就知悉福建宁德的福华轧钢申请增加2条建材生产,直到现在并未获得批准

)。 笔者观察到我们的高线价格与盘螺价格之间的基差贴近。因为高线轧线随时可以

经调整后

生产盘螺,但是对于长流程钢厂而言,往往没有多余的这种轧线配置,高线盘螺是轮流在出,今年螺纹钢资源紧张了,都来生产盘螺,相应的高线资源就变的相对紧缺了;侧面还印证的有钢坯的库存问题,我们可以看唐山正丰库的钢坯库存已经下降到低于

15

万吨(

至6月30日时已经不足10万吨

)。而唐山地区目前存在一些生产带钢的长流程钢厂因为带钢价格偏低,带钢利润低,停掉了带钢生产线,转向向社会供应钢坯,钢坯的日供应量从年初时的

6~7

万吨

/

日,提高到

10~12

万吨左右了,但即使这样,钢坯的库存仍然没有起来,

钢坯的库存去哪里了呢?肯定是有很大一部分集港到了南方用来轧制螺纹钢了,或者在唐山本地被调坯轧材生产企业用来生产螺纹钢、角钢、槽钢等高利润品种了。当然螺纹钢还有一个最大的不确定就是中频炉产能置换成电炉、电弧炉产能,这是否会被允许,或者被允许,总的产能、产量会有多大,目前尚未有明确的说法。(

间接说明卷板、带钢转螺纹生产的产能与产量相对比较高。预估是不低于300万吨以上/月。

)

能看到文章结尾的,我想给大家奉送一些另类见解,笔者注意到我们很多钢铁贸易企业或者钢厂客户,都在逐步的介入到期现结合中来,有的运用套保,有的做基差套利,有的做趋势。但有些朋友跟我交流呢,觉得做的不是特别的好,后面一问是经常盯着一分钟、三分钟、五分钟、十五分钟这些级别的

K

线图在看,其实笔者建议钢贸商朋友结合日线、周线看看大的方向,趋势即可。

钢贸商做期货不是主业,期货一定只是我们的工具,别去选用那些所谓的培训大师们所说的这种级别的技术指标,这种是无法让你发现大级别行情的,这种日内短线波动,来回做做,表面上短线能赚个十几点、几十点,但是却是舍本逐末,其实钢贸商是最容易发现大级别行情的,因为你所处的市场、信息的交流、资源的供给、下游需求的反馈等等可以给足你基本面判断的依据,再辅助一些技术指标、宏观预期的解读等,在一些重要的支撑、压力位做开仓动作,正确理解周期,很容易通过仓位管理、仓位控制、资金管理去做好卖出套保、买入套保等。一定要清楚,期货只是风险规避的工具。

最后要理解并明白,供给侧改革逻辑下,去落后产能方面,一定是在一定时期内存在一些扭曲的错配关系的,但是政策的制定者是否会在政策的执行力度上打折扣,或者某些方面予以放开,这是需要特别关注的。

总体而言,

笔者对下半年的经济亦是不过度看空,不过度悲观,当然亦不是过度乐观,根据基本面逻辑关系的变化,不断的调整策略,制定新的执行方案。当前螺纹钢的供需矛盾何时得到缓解,笔者还需要进一步的观察

。特别是政策的问题,亦还有部分省市已经有一些中频炉地条钢生产企业的产能置换或者以技改的名义建设了电炉、电弧炉,并且已经投产。欢迎广大读者朋友们积极反馈给我这些信息。详细的了解这些新增电炉、电弧炉的建设日期、炉容等。对于需求层面,到目前来看,笔者认为尚不具备大幅度下滑的趋势。需求层面仍然保持平稳略增的局面。

在

没有发新文以前,还请大家回头去多看看以前的

文章吧!黑色系的基本研究架构已经全在这里了。 如果作为散户,有感恩之心的可以与笔者联系,将你的期货公司开户做转移,让笔者剥削剥削期货公司的交易手续费。开户转移可转中航期货和宏源期货等。具体详情可添加微信:tsxx1982。如果不是要转移期货公司的,就没有必要再加我了,欢迎钢贸商现货商朋友做套期保值方面的开户、咨询。

世界上没有免费的午餐,不要把免费的阅读看成是理所当然,特别是这种干货满满的文章、观点、逻辑。佛渡有缘人,笔者没有义务

永远