动力煤方面,

本周大秦线检修致使发运下降,北方港口库存有所回落,同时南方部分电厂开始采购,致使港口煤价在本周出现较大反弹,秦港

Q5500价格重新站上600元/吨关口。目前港口电厂库存仍处于绝对高位,后续需要关注进口煤限制政策及安全监管加强带来的影响,预计短期内煤价反弹仍较弱,仍需等待目前高库存的消化。

煤焦钢方面,

受蓝天保卫战第二阶段环保督查即将开始影响,汾渭平原地区的焦炭企业开始停产或限产,在供应明显收缩和下游加紧采购的情况下,焦炭价格延续强势,普涨

100-150元/吨;在高利润的驱使下,焦企对焦煤的采购变为积极,且因部分洗煤厂因环保停工,导致部分优质低硫主焦出现紧缺,焦煤价格逐渐企稳回升。

投资策略方面,

本周煤炭板块指数上升

2.3%,跑输沪深300指数0.4PCT。我们判断后续进口煤有收紧趋势,同时国内超产在安监力度扩大的情况下有望得到遏制,预计8月底待高库存消化后将迎来煤价的重新上涨,鉴于板块估值历经近期持续调整后已处于历史绝对低点,建议买入。

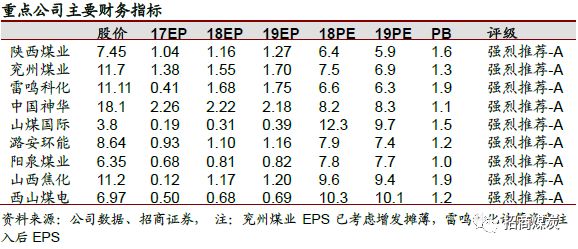

推荐两类标的:低估值白马(陕煤、兖煤、雷鸣、神华)、山西资产注入标的(山煤、阳泉、潞安、山焦、西煤)。

煤

-焦-钢:焦炭保持强势,焦煤企稳回升

•

焦炭价格保持强势。

唐山二级焦到厂价

2125元/吨,涨150元/吨或7.6%;临汾二级焦出厂价2050元/吨,涨150元/吨或7.9%;天津港一级焦平仓价2375元/吨,涨75元/吨或3.3%。

•

焦煤价格企稳回升。

临汾主焦精煤车板价

1550元/吨,涨30元/吨或2.0%;临汾肥精煤车板价1540元/吨,涨30元/吨或2.0%;临汾1/3焦精煤车板价1290元/吨,持平;古交2号车板价1520元/吨,跌50元/吨或3.2%。

动力煤:港口煤价大幅反弹,电厂维持日耗库存双高

•

港口煤价大幅反弹。

大同优混(

Q5800)报647元/吨,涨30元/吨或4.9%;山西优混(Q5500)报622元/吨,涨30元/吨或5.1%。

•

电厂维持日耗库存双高。

本周库存

1513万吨,下降22万吨或1.4%;库存天数为18.7天,上升0.5天;本周日均耗煤81.5万吨,下降1.1万吨或1.3%。

•

投资策略:后续需关注高库存的消化情况,预计

8月底重新迎来煤价上涨,建议买入。推荐两类标的:低估值白马(陕煤、兖煤、雷鸣、神华)、山西资产注入标的(山煤、阳泉、潞安、山焦、西煤)。

•

风险提示:贸易战恶化;下游行业环保限产力度超预期;国改进程低于预期

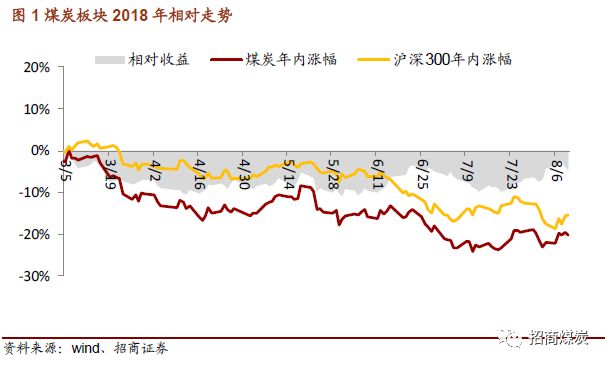

本周中信煤炭指数上涨

2.3%,沪深300上涨2.7%,相对收益为-0.4个PCT。

年初以来中信煤炭指数下跌

20.3%,沪深300下跌15.5%,相对收益-4.8个PCT。

分子行业来看,本周动力煤指数上涨2.5%,无烟煤

指数上涨2.2%,焦煤指数上涨1.3%

。

分子行业来看,本周动力煤指数上涨2.5%,无烟煤

指数上涨2.2%,焦煤指数上涨1.3%

。

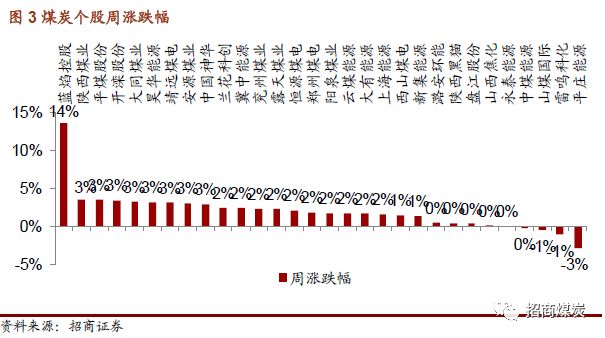

个股方面

个股方面

涨幅居前个股有蓝焰控股(

14%)、陕西煤业(3%)、平煤股份(3%)。

跌幅居前个股有平庄能源(

-3%)、雷鸣科化(-1%)、山煤国际(-1%)。

估值方面,煤炭板块最新

PB为1.17,环比上升0.02。

估值方面,煤炭板块最新

PB为1.17,环比上升0.02。

行业方面,煤炭板块指数涨幅位列所有一级行业指数涨跌幅第

13位,处于中游阶段。

行业方面,煤炭板块指数涨幅位列所有一级行业指数涨跌幅第

13位,处于中游阶段。

•

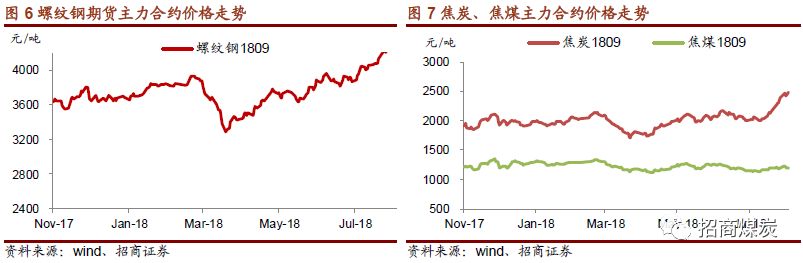

期货价格

螺纹钢

1809:

本周价格

4311.0元/吨,涨56.0元/吨或1.3%。

焦

炭

1809:

本周价格

2479.0元/吨,涨92.5元/吨或3.9%。

焦

煤

1809:

本周价格

1197.5元/吨,涨5.0元/吨或0.4%。

•

钢铁-焦炭现货价格

•

钢铁-焦炭现货价格

钢价全面上涨。

全国螺纹钢

HRB400 20mm均价4411元/吨,涨69元/吨或1.6%;上海地区螺纹钢HRB400 20mm报价4300元/吨,涨80元/吨或1.9%;上海热轧板卷3.0mm价格为4350元/吨,涨10元/吨或0.2%。

焦炭价格保持强势。

唐山二级焦到厂价

2125元/吨,涨150元/吨或7.6%;临汾二级焦出厂价2050元/吨,涨150元/吨或7.9%;天津港一级焦平仓价2375元/吨,涨75元/吨或3.3%;天津港二级焦平仓价2250元/吨,涨150元/吨或7.1%。

•

冶金煤价格

•

冶金煤价格

港口焦煤价格普遍下跌。

京唐港山西主焦煤库提价

1700元/吨,持平;京唐港1/3焦煤库提价1330元/吨,持平。京唐港澳洲主焦煤库提价1490元/吨,跌100元/吨或6.3%;京唐港澳洲1/3焦煤库提价1350元/吨,跌50元/吨或3.4%。

产地焦煤价格开始反弹。

临汾主焦精煤车板价

1550元/吨,涨30元/吨或2.0%;临汾肥精煤车板价1540元/吨,涨30元/吨或2.0%;临汾1/3焦精煤车板价1290元/吨,持平;古交2号车板价1520元/吨,跌50元/吨或3.2%;柳林4号车板价1585元/吨,涨5元/吨或0.3%。

国际焦煤价格有所上涨。

澳大利亚峰景矿硬焦煤青岛港到岸价

190.0美元/吨,涨5.0美元/吨或2.7%,按最新人民币兑美元中间价6.8395折算后,报1300元/吨,涨36元/吨或2.8%。

国内喷吹煤价格走势稳定。

山西阳泉喷吹煤车板价1095元/吨,持平;长治喷吹煤车板价980元/吨,持平;中转地日照港喷吹煤1110元/吨,持平。

国内喷吹煤价格走势稳定。

山西阳泉喷吹煤车板价1095元/吨,持平;长治喷吹煤车板价980元/吨,持平;中转地日照港喷吹煤1110元/吨,持平。

国际喷吹煤价格持续下跌。

澳大利亚喷吹煤到岸价为133.0美元/吨,涨1.0美元/吨或0.8%。按照人民币兑美元最新中间价折算后为909元/吨,涨12元/吨或1.3%。

•

重点钢企:

7月下旬重点钢厂粗钢日均产量为191万吨,下降5万吨或2.5%。

•

全国预估:

7月中下旬预估全国粗钢日均产量为249万吨,下降2万吨或0.8%。

•

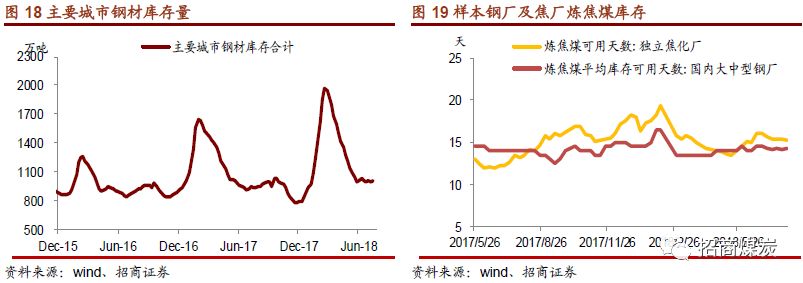

钢材库存:

主要城市钢材库存合计

1001万吨,持平。

•

港口焦煤库存:

北方四港焦煤库存

328万吨,上升7万吨或2.2%。

•

焦煤库存可用天数:

样本钢厂

14.1天,下降0.2天;独立焦化厂14.7天,下降0.6天。

•

喷吹煤库存:

国内大中型钢厂喷吹煤库存可用天数

13天,持平。

•

以螺纹钢(

HBR40020mm上海)为例,吨钢时点盈利981元,下降16元/吨或1.6%;

•

以临汾焦炭价格为例,吨焦盈利

264元,上升68元/吨或3.4%;

•

以临汾焦煤价格为例,主焦煤损益为

179元/吨,持平;肥煤损益为175元/吨,持平;1/3焦煤损益为113元/吨,持平;瘦煤损益110元/吨,持平;气煤损益107元/吨,持平。

•

阳泉无烟煤盈利

94元/吨,上升2元/吨;潞安喷吹煤盈利97元/吨,持平;

•

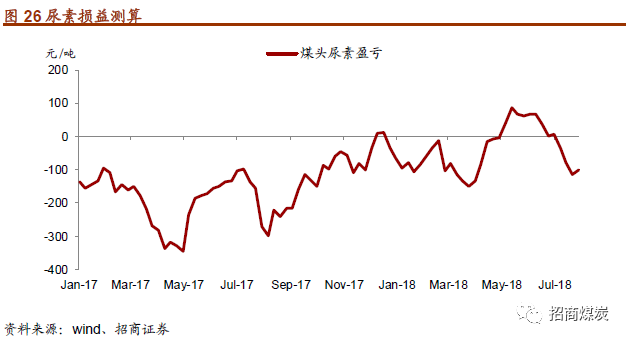

本周华鲁恒升小粒尿素出厂含税均价报

1858元/吨,涨28元/吨或1.5%;按照山西晋城无烟煤价格,吨煤头尿素亏损101元/吨,收窄13元/吨或11.2%。

三、

动力煤链条:港口煤价反弹,电厂维持库存日耗双高

动力煤期货:

动力煤

1809合约结算价为620.4元/吨,涨38.6元/吨或6.6%。

港口国内煤价

•

环渤海动力煤(

Q5500)价格指数:

指数收于

567元/吨,持平。

•

秦皇岛港煤价反弹:

大同优混(

Q5800)报647元/吨,涨30元/吨或4.9%;山西优混(Q5500)报622元/吨,涨30元/吨或5.1%;山西大混(Q5000)报526元/吨,涨26元/吨或5.2%。

•

广州港煤价持续走弱:

山西优混(

Q5500)报725元/吨,跌15元/吨或2.0%;澳洲进口Q5500报725元/吨,跌15元/吨或2.0%;印尼进口Q5500报725元/吨,跌15元/吨或2.0%。

•

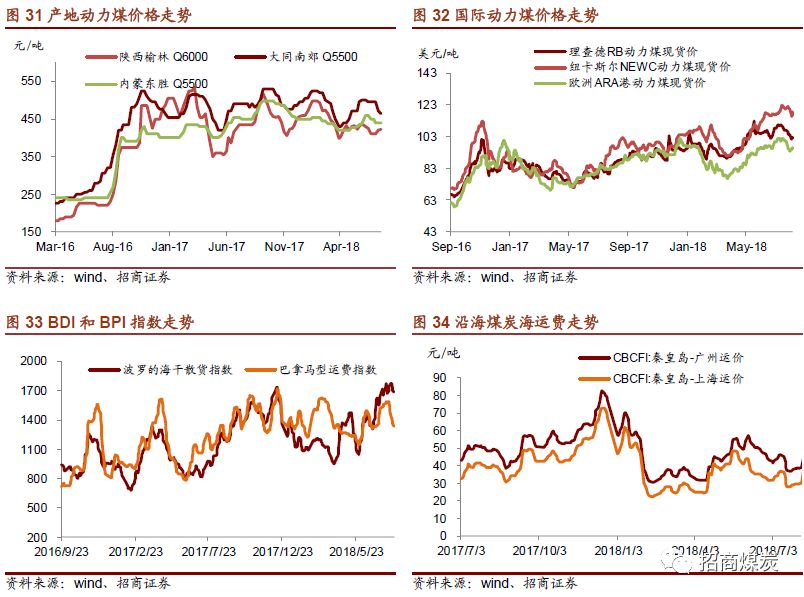

产地煤价涨跌互现

•

产地煤价涨跌互现

大同南郊(

Q5500)动力煤车板价465元/吨,跌5元/吨或1.1%;内蒙东胜(Q5500)大块精煤车板价440/吨,持平;陕西榆林烟煤末(Q6000)坑口含税价423元/吨,涨4元/吨或1.0%。

•

国际动力煤价格涨跌互现

南非理查德港、澳大利亚纽卡斯尔港、欧洲

ARA三港Q6000动力煤分别报于102.0美元/吨、118.4美元/吨、95.8美元/吨,按人民币兑美元最新中间价折算后分别报698元/吨、810元/吨、655元/吨,分别变化-2.2%、-1.8%、1.0%。

•

国内沿海运费收涨

BDI指数收于1691,跌82或4.6%;

BPI指数收于1339,跌108或7.5%;

秦皇岛至广州运费指数

CBCFI收于45.2元/吨,涨6.8元/吨或17.7%;

秦皇岛至上海运费指数

CBCFI收于36.9元/吨,涨7.2元/吨或24.2%。

•

区域价差

•

区域价差

秦皇岛山西优混(

5500)-大同动力煤(5500)价差为157元/吨,上升35元/吨。

广州港山西优混(

5500)-秦皇岛动力煤(5500)价差为103元/吨,下降45元/吨。

库存链条:

港口库存有所回落

电厂维持库存日耗双高

•

港口库存有所回落

秦皇岛港库存:

本周库存

642万吨,环比下降70万吨或9.8%;

曹妃甸港库存:

本周库存

510万吨,环比下降17万吨或3.4%;

国投港区(东港)库存:

本周库存