老于说:一大批中产又要交智商税了,中国目前没有,十年内也不可能有真正的所谓第三方理财机构,他们只是卖产品的销售机构,您买理财产品的时候请睁大眼。

互联网巨擘乐视此劫难逃,金融机构的债主爸爸们纷纷现十八般武艺抽身。

招商银行向上海市高级人民法院申请财产保全,请求冻结被申请人银行存款逾12亿;恒天财富称乐视系列基金不是贾跃亭个人提供的连带保证,而是有乐视大厦作为抵押;钜派投资称旗下的钜澎资产发行的3款投向乐视移动可转债的基金产品,已提前一年拿回了近93%本金回款,同时保留相当比例的份额收益权;唯有诺亚方面认购乐视近30亿并购基金,深陷其中,目前仅是五年基金的第二年且担保措施仅有乐视网和贾跃亭个人的回购连带担保。

手握近30亿债权,主导方鑫根资本已“跑路”

2016年3月,乐视网公告称,公司全资子公司北京乐视流媒体广告有限公司(以下简称“乐视流媒体”)联合深圳市鑫根投资基金管理有限公司(以下简称“鑫根资本”)设立深圳市乐视鑫根并购基金投资管理企业(有限合伙)(以下简称“乐视并购基金”)。

乐视并购基金发起设立总规模100亿元人民币的并购基金,一期规模约48亿元,其中劣后级份额约10亿元,次级份额约6亿元,优先级份额约32亿元,本次乐视网全资子公司乐视流媒体认购全部劣后级份额,深圳市引导基金投资有限公司认购全部次级份额,鑫根资本主导落实优先级份额,优先级合作机构预计包括但不限于诺亚财富以及商业银行等各类金融机构。

基金期限为3年+1年+1年,也就是3年投资期、1年锁定期(发行股份购买时适用)和1年股票退出期。

而该基金的担保措施仅为:“乐视网联合关联方乐视控股(北京)有限公司及实际控制人贾跃亭先生拟在风险可控的前提下为乐视并购基金一期募集资金本金及预期收益提供回购连带担保,担保期限最长不超过五年。”

据2016年8月的公告,诺亚财富旗下芜湖歌斐资产管理有限公司已认购优先级23亿元,深圳市引导基金投资有限公司认购全部次级份额6亿元,公司全资子公司乐视流媒体认购全部劣后级份额10亿元。

另根据乐视网今年4月发布的年报,该项负债已达近27.5亿。

工商信息显示,深圳市乐视鑫根并购基金投资管理企业(有限合伙)注册成立于2015年11月26日,注册资本48亿,其中芜湖歌斐资产管理有限公司实缴32亿。

另外,主导上述乐视并购基金、贾乐亭背后的男人鑫根投资曾强也已逐渐离乐视和贾跃亭远去。

乐视网一季度披露的前十名股东持股情况显示,鑫根资本让出了第二大股东的位置。

由于鑫根资本一直持有的是无限售条件股份,根据一季报中前10名无限售条件股东持股情况,鑫根资本的持股应低于位于第十位的758万股,以此计算,鑫根资本在2017年第一季度减持了超过6000万股。

2015年10月,贾跃亭以协议方式转让其持有的部分乐视网股票,由鑫根接盘,拟定转让份额是1亿股,占乐视网总股本的5.39%,转让价格为每股人民币32元,股份转让总价款共计32亿元。

刚踩雷辉山乳业5亿,冻结资产申请被拒

相比于乐视近30亿的“大雷”,辉山乳业5亿的雷现在看来就小的多了。

今年3月份,辉山乳业陷入百亿债务风波,目前尚未解决。上市公司股价由每股2.81港元大跌至停牌时的0.42港元,跌幅超85%,创下港股单次跌幅纪录。其市值于90分钟内蒸发超过320亿港元,仅剩56.6亿港元。

其中诺亚财富全资子公司歌斐资产涉及辉山乳业的债权达5.46亿元。

辉山乳业3月31日发布的《香港法院拒绝冻结本公司香港资产的申请》公告显示,公司在3月30日注意到,经参考向法院提交的法庭文件,歌斐资产管理有限公司已向法院申请强制令,冻结辉山乳业及杨凯、其夫人和ChampHarvestLimited在香港的资产,以协助歌斐资产管理有限公司在上海向杨凯、其夫人和本公司提起的法律诉讼。

法庭文件显示,诺亚财富冻结辉山乳业香港资产的申请已被拒绝,法院没有针对该公司批予非正审强制令。也就是说,诺亚财富需要靠自有资金来解决5.46亿债权的兑付问题。

诺亚财富更早的踩雷也在4月官方公告了处理进展:“万家共赢景泰基金”资管计划,系项目遭遇违法个人和机构恶意合同欺诈所引发的刑事案件。

该案件已于2017年2月由上海高级人民法院做出终审判决,此案两名被告因合同诈骗罪,分别被判处无期徒刑和十年有期徒刑;“悦榕基金”,为股权投资形式的私募股权投资基金,所投项目主要包括中国境内的多家由悦榕酒店集团负责运营的酒店及产权式物业。根据合伙协议,该基金目前处于正常的存续期,基金所投项目运营和销售正常,据我司了解,基金不存在本金大幅亏损的情况,目前该基金已经进入退出期。

公开资料显示,歌斐资产成立于2010年,是诺亚财富集团的资产管理平台,也是诺亚集团转型及把控资产端的重要发展平台。其以母基金为产品主线,业务范围涵盖私募股权投资、房地产基金投资、公开市场投资、机构渠道业务、家族财富及全权委托业务等多元化领域。歌斐资产管理规模超过千亿,其收入已经成为诺亚财富的主要利润来源。

诺亚财富巨亏5亿,“嗜血模式”走向末路?

诺亚财富最近有点背,辉山乳业的债务危机不仅涉及诺亚财富代销的债券,还拖累了诺亚财富旗下的全资子公司歌斐资产管理有限公司。歌斐资产涉及辉山乳业债务危机的产品有两只,即歌斐创世优选一号投资基金和歌斐创世优选二号投资基金,涉及投资者资金共5.64亿元。现在,这部分资金也面临无法兑付的窘境。

代销产品问题频发

诺亚财富是第三方销售,它的模式非常类似于“返佣”的收费模式,它的收入来源于代销产品佣金。因此在这种返佣的模式下,诺亚财富与资产管理方通过管理费分成形成利益捆绑,与第三方销售机构应有的独立性原则相悖。

为了赚取更多的销售佣金,平台经常会夸大产品的收益率,同时隐瞒产品的风险,让投资者买入巨额的高风险资产,而高风险的产品极易导致投资者血本无归,说是“嗜血”一点不为过。

踩雷辉山信用债

2017年3月,辉山乳业资不抵债,陷入风险的债务达百亿元以上,超过70家金融机构被裹挟进这场债务危机,包括23家银行金融机构和部分互联网金融平台。

为了追回债务,歌斐资产曾向香港法院申请冻结辉山乳业的资产,但被法院驳回,当投资者和记者询问如何解决辉山债务危机时,诺亚财富和歌斐资产均选择沉默应对。

万家共赢计划8亿资金被挪用

万家共赢公司是诺亚财富的子公司,万家共赢专项计划是由诺亚财富销售的“万家共赢售房受益权转让项目专项资产管理计划。是市场上较为常见的基于售房收益权的资产证券化产品,预期投资人的投资收益为8%~9%。

产品投向为受让中行云南分行已经通过贷款审批但尚未发放的一手个人房屋按揭贷款受益权,银行方承诺在规定的时间内将按揭贷款足额发放给基金,并由中银保险对中国银行云南分行的支付义务提供履约保险。

诺亚将这一产品称为“诺亚最安全ABS”。但就是这款“最安全ABS”,在2014年8月12日被曝出遭到挪用,其中2亿元用于兑付中行深圳上步支行所代销的深圳吾思一期、二期、三期,另外5.9亿则出现在金元百利的“金元惠理吾思基金城中村及棚户区改造系列专项资产管理计划”的账上。

资金被挪用后,直到现在也没有成功追回,投资者不但没得到预期收益,连本金都亏了。

悦榕项目被指“烂尾”

诺亚财富还向投资者推荐过一款私募股权基金--“悦榕基金”,并承诺“4倍回报、4年半收回本金、6年后上市”,其实就是投资一家新加坡公司修建的酒店项目,结果酒店项目成了“烂尾楼”......,投资者面临巨额损失,至今投资者和诺亚财富仍在打官司。

返佣模式走进死胡同 合规难题

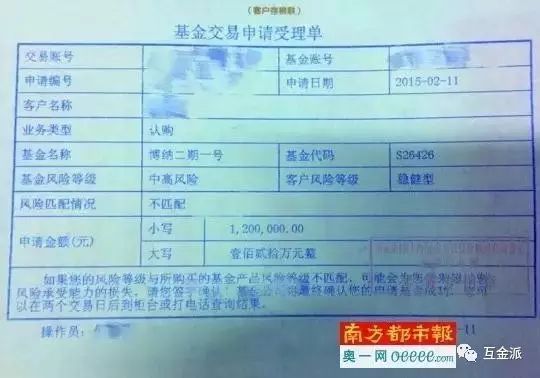

从上图中可以看出客户风险等级为稳健性、但基金产品为中高风险,同时风险匹配情况也显示不匹配,理论上来说这已经履行了代销平台的风险揭示业务,属于合规操作。

但问题在于时间错位,投资人表示:受理单是2月11号签署的,但在工作人员的要求下2月9号就已经打款了,既投资者打款时并不知道这款产品和自己的风险承受能力不匹配,明显诺亚财富的工作人员违反了相关合规规定。

和保险销售一样,诺亚财富很那避免销售人员在销售过程中夸大产品收益、违规承诺保本收益等问题。而投资者的预期收益一旦没达到,就会觉得诺亚财富虚假宣传、骗钱......,此时本应做为独立销售平台的诺亚财富也很难说自己就没一点责任。

佣金绑架平台

诺亚财富2003年孵化于湘财证券公司私人金融总部,2005年在上海正式成立,成为中国财富管理行业的先行者。2007年,其已拥有3家分公司,并由此获得红杉资本注资500万美元。

真正意义上的第三方财富管理存在的基本逻辑是为没有精力、缺乏专业知识、对金融市场不甚了解的人群提供咨询顾问服务,他们服务的核心是按照客户的资产情况、风险偏好,并结合五花八门的金融产品的各自风险和收益情况,提供一种配置,这种配置是个性化的量身定做的,这需要有非常专业的能力,这样的机构相对于客户和金融机构是相对独立的,所以叫做“第三方”。

而以诺亚等为代表的中国第三方财富机构作为金融销售公司,尽管具有较强的客户基础,但是在业绩压力面前,难以做到独立。因为国内所有的财富管理公司的收费结构都是来自于金融产品商的销售佣金以及绩效的提成,这个盈利模式就不可能让第三方财富机构做到独立,一般来说,收谁的钱,自然就听谁的话,区别仅仅在于多听点还是少听点。

而且金融产品的销售跟普通商品不同,销售给客户以后,其实才是服务的开始,真正的服务还在后边,如果出现产品违约,则销售公司的责任难以划分,这让国内的第三方理财机构面临很大的风险。

版权:来源 综合互联网金融快讯、互金派、中国经济网、网贷之家及网络

管理员微信号fdctz8888,加我微信的朋友请务必说明来意、身份,通过好友后请发名片给我、本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和一二线城市地产项目投资、融资,不闲聊不闲聊、有事情直接说、直接说,互相理解。 QQ:838355301

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!