与IPO加速步伐并行,中介机构在IPO服务过程中收入逐年上升,而2016年律所的IPO业务费率更是刷新了自新财富统计以来的最高纪录。不管是律师事务所还是会计师事务所,第一阶梯的势力都进一步加强,市场集中度再度提升。

在IPO加速成为常态之后,为了规范市场秩序,市场监管势必趋严,这将对中介机构的客户选择和专业能力形成极大考验。而违规成本的提高,也将倒逼中介机构规范服务流程,提高业务水平,从而在市场上找到自己的定位。

作者:付闻

来源:新财富

2016年全年A股共发行了227只股票,其中上半年68只,下半年159只。作为中介机构的律师事务所和会计师事务所,也随着IPO加速势头的企稳,话语权和议价能力比之2015年又有了提高。

继证监会主席刘士余在全国证券期货会议上指出“注册制和审批制并不矛盾,务必保证质量好的公司能够及时上市,用2-3年的时间解决IPO堰塞湖问题”后,2017年2月17日,证监会修订了再融资的相关规定,对上市企业再融资进行了种种约束。这意味着新股加速、限制再融资是符合引导市场资金脱虚向实的监管目标的实现方式之一,而服务于IPO链条的中介机构无疑也将受此政策的影响。

IPO加速向注册制转型,宽进之后,必然会在事后迎来更严格的监管。2016年全年,监管机构处罚频现,证监会对183起案件进行了处罚,发布了218份行政处罚书,其中有5例针对律师和会计师事务所(表1,立信和瑞华按审计费用计分列第一和第三,因被证监会处罚取消参评资格)。可见在IPO加速成为常态之后,为了规范市场秩序,市场监管势必趋严,这将对中介机构的客户选择和专业能力形成极大考验。而违规成本的提高,也将倒逼中介机构规范服务流程,提高业务水平,从而在市场上找到自己的定位。

发行人律所第一梯队势力进一步稳固

律师事务所方面,50家发行人律所切分了5.24亿元的律师费用,占到了227个IPO项目总计108.404亿元发行费用的4.76%,比上年的4.49%略有提升。按个体来看,国浩、中伦、金杜、国枫四大律所的排名均与2015年持平,分列一二三四位,第一梯队势力进一步稳固(表2)。

其中,国浩律师事务所依然稳坐市场第一的宝座,在承办项目数量和承办金额上都当仁不让地独占鳌头。其2016年承接的项目从上年的29个增长到了46个,律师费用也飞跃至1.23亿元。以这两个指标计算,其市场份额占比均超过两成。

排在国浩之后的中伦律师事务所承办项目数量较之上年的24个项目增加至26个,律师费用也达到了6417.55万元,而曾经在2014年排名第一的金杜律师事务所2016年以4579.9万元的律师费用、23家的承销家数与2015年的排名持平,位列第三名,但其收入仅略超过国浩律师事务所的1/3,中伦也只是国浩1/2有余,相较2015年前三名律所的差距进一步加大。

整体来看,前三名律所市场份额达到45.13%,比上一年的33.18%又有大幅上升,项目数量也占总量的41.85%,市场集中度进一步提高。同样的,在律师费用比2014年翻倍有余至4.89亿元的基础上,TOP 25律所市场份额也从上年的89.1%提升至93.34%。但是另一方面,前三名律所单个项目的平均收费均不在前列,可见业务量对律师费用议价能力尚未形成足够决定性影响。

第5到第10位的律所排位发生了较大的变化,其中北京市天元律师事务所由2015年的第9跃居至2016年的第5,律师费用从1624.34万元攀升了75%至2839.34万元。TOP 25律所中,16家为上年在榜,榜单变动率达到了36%。但新上榜的9家律所名次较为靠后,新上榜中最靠前的是世纪同仁律师事务所,承做7个项目,一举跃升至第9位。除世纪同仁之外,前10名律所中进步最快的是从2015年的第14、15位跻身第6、7位的北京德恒和广东华商。

有人欢喜有人愁。2015年分别排名第11、17、16、22位的北京竞天公诚律师事务所、上海市广发律师事务所、北京市嘉源律师事务所、北京市君致律师事务所,纷纷跌出了2016年TOP25榜单,且后三者当年都仅收获一单IPO业务。北京海润和北京康达律师事务所虽然“幸运”地留在了榜单上,但排名分别从2015年的第5和第8位分别下滑至2016年的第12和15位。

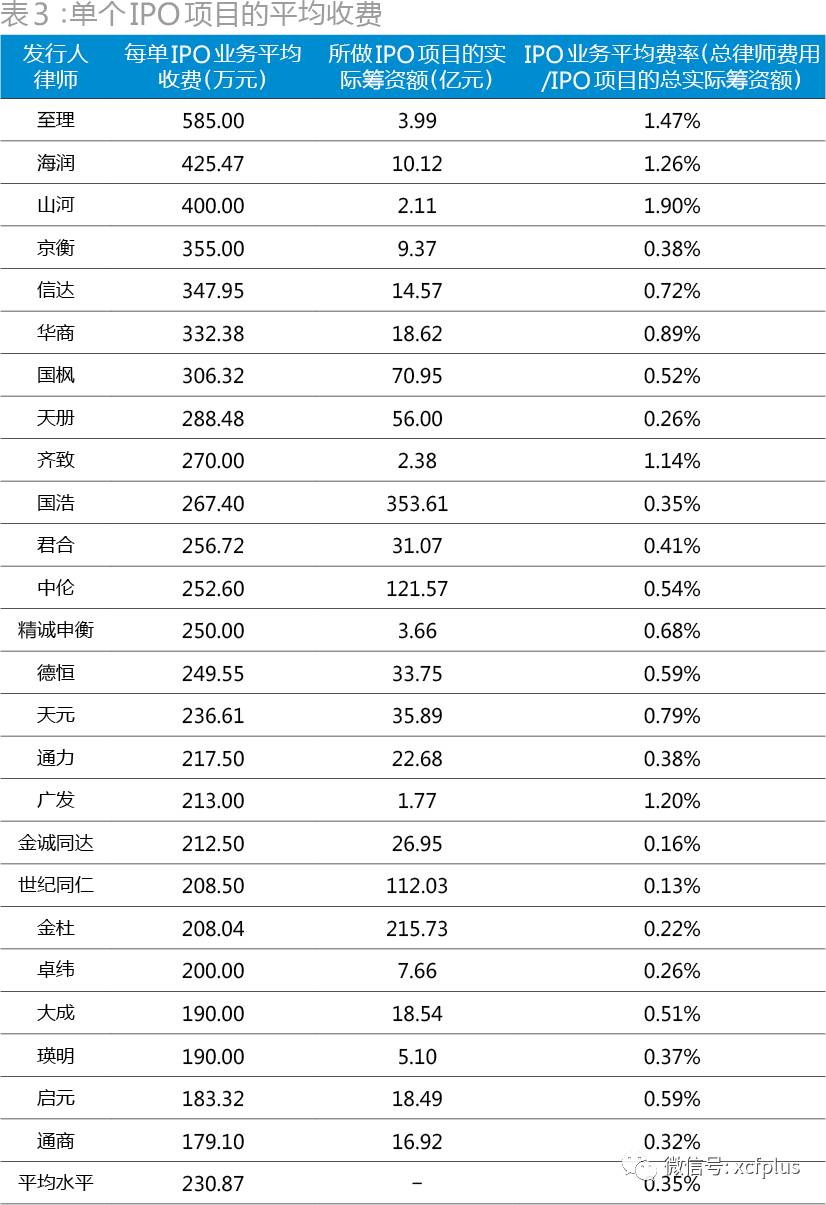

在2014、2015年的190万元、216.13万元的基础上,2016年律所IPO项目的平均收费进一步增长至230.87万元(表3)。收费最高的为国浩律师事务所承办的永和智控,不仅律师费用高达880万元,是收费最低、信永中和会计师事务所承接长久物流的近40倍(23.58万元),且2.37%的费率也大大超过了行业平均水平。

在所有项目中,赚钱效益最高的项目是国浩律师事务所承做的集智股份,IPO业务费率达到了3.34%。此数值较2015年3.06%的峰值又有所提高,刷新了自新财富统计以来的最高纪录。而2016年赚钱效益最低的则是环球律师事务所承做的中国电影,费率仅为0.01%,远低于行业平均水平。2016年IPO发行律师的平均费率(总律师费用/IPO项目实际筹集总额计算)为0.35%,较2015年的0.32%有所增长,但仍低于2014年的0.54%。即使剔除募集资金超过百亿的上海银行,平均费率依然只有0.38%。