航空公司公布12月运营数据,我们认为有两点需要特别重视:

1.持续验证大航受益

2.日本、东南亚航线或出现复苏迹象

我们认为航空行业正处于新一轮盈利周期的起点,逻辑不破,行情不止,持续看好!

风险提示:

油价大幅上行、人民币大幅贬值、经济大幅下滑、市场化价格调整节奏低于预期。

1.持续验证大航受益。

11月数据出炉后,我们提出行业发生重要变化:大航受益,需求在向大航集中。体现为三大航国内客座率均上升,而其他航企均为下滑。

12月数据再度出现此项特征:

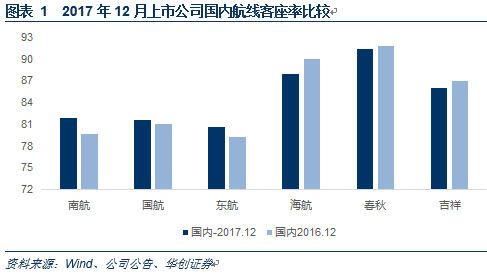

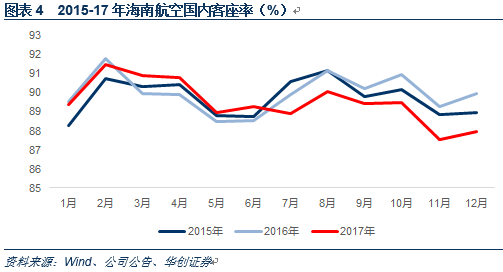

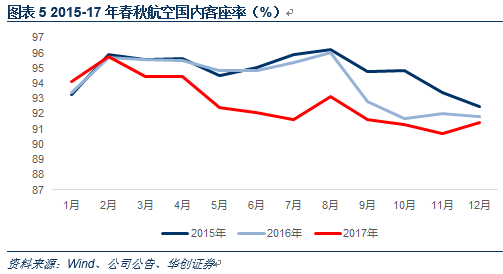

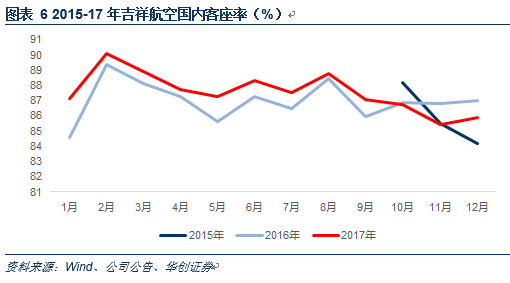

国内航线客座率,南航、国航、东航同比分别提升2.1、0.5及1.4个百分点,而海航、春秋、吉祥国内航线客座率均为下滑,分别下滑2、0.4及1.1个百分点。

其背后逻辑,我们在11月数据点评中,提出推测:

民航局控总量、调结构的新规严格限制了无序增长,从而会坐实供需改善,而在行业供给整体发生了收紧的迹象时,需求更容易向大航空公司集中。(若11月有10月会议期间需求后移的因素,12月则进一步验证此项推测)。

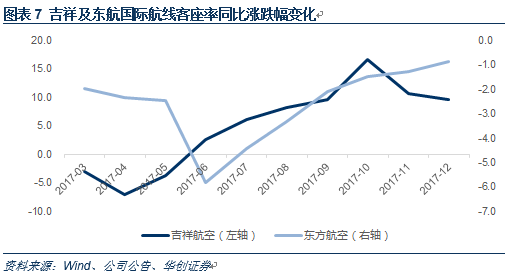

2.6月起,吉祥航空国际线客座率连续同比提升,东航国际线客座率连续同比跌幅收窄,或意味着日本、东南亚航线出现复苏迹象。

1)吉祥航空12月国际航线客座率同比提升9.6个百分点,全年累计同比提升仅3.7个百分点,依然为所有上市公司中表现最佳。

但仔细拆分,我们发现3-5月吉祥航空国际航线客座率表现均为同比下滑,6月开始转正,6-12月连续7个月同比提升。

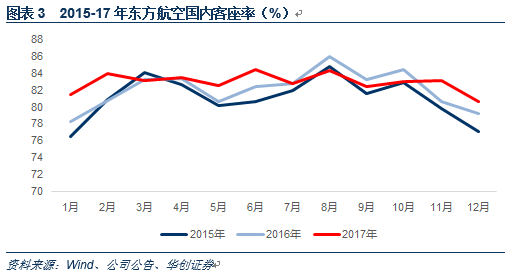

2)我们还发现东方航空12月国际客座率下滑1个百分点至77.3%,低于全年累计下滑2.1%的幅度,同时东航同样为自17年6月起逐月客座率同比跌幅收窄

。

鉴于吉祥航空开通的国际线大部分集中于日本与东南亚(泰国、菲律宾),而日本航线也是东航国际线的重要组成部分,吉祥航空6月起持续同比上升,东航持续改善,或也意味着全行业日本航线、东南亚航线回暖。

这也符合我们东航报告中,指出公司经营正处于向上拐点期的因素之一,日本线回暖。

1)三大航12月淡季客座率均实现同比提升。

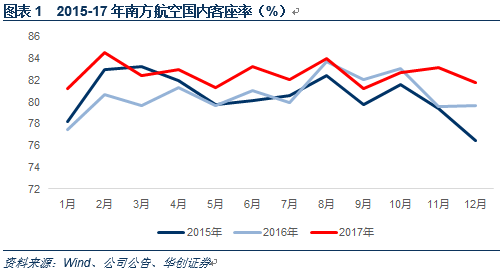

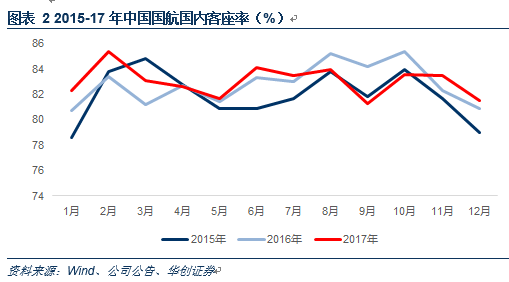

南航、国航、东航12月客座率分别为81.8%、80.3%及79.4%,同比分别提升1.9、0.9及0.6个百分点,2017年首次连续两个月客座率均同比提升。

分区域看:

南航:

国内客座率提升2.1个百分点至81.8%,国际客座率提升1.5个百分点至82.1%;

国航:

国内客座率提升0.5个百分点至81.5%,国际客座率提升0.9个百分点至78.3%;

东航:

国内客座率提升1.4个百分点至80.6%,国际客座率下滑1个百分点至77.3%。东航自17年6月起逐月客座率同比跌幅收窄。

三大航淡季实现整体及国内客座率提升,国际客座率提升或转好,且整体、国内、国际客座率提升幅度均超越全年累计。与此同时,海航、春秋分别下跌1.7和1.1个百分点至84.7%及88.4%,吉祥航空微涨0.3个百分点至86.1%。

2)国内线,三大航表现显著优于其他航空公司。

我们注意到国内航线,南航、国航、东航同比分别提升2.1、0.5及1.4个百分点,而海航、春秋、吉祥国内航线客座率均为下滑,分别下滑2、0.4及1.1个百分点至88%、91.4%及85.9%。

3)从供需结构看

运力端:

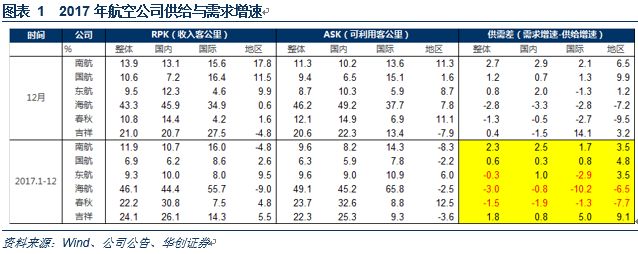

12月三大航南航、国航、东航整体ASK增速分别为11.3%、9.4%和8.7%,

其中南航国内增速为10.2%,国际增速13.6%;国航国内增速达到6.5%,国际达到15.1%;东航国内增速10.3%,国际增速5.9%;

需求端:

12月南航、国航、东航整体供需差(需求增速-供给增速)分别为2.7、1.2和0.8个百分点。

此前我们提出,由于定价策略的不同,客座率已经不能作为衡量航空公司盈利能力的单一指标,小航客座率下滑的背后仍有可能体现为票价的上涨。

附:12月运营数据

国航:

RPK同比增长10.6%,其中国内7.2%、国际16.4%;ASK同比增长9.4%,其中国内6.5%、国际15.1%。

南航:

RPK同比增长13.9%,其中国内13.1%、国际15.6%;ASK同比增长11.3%,其中国内10.2%、国际13.6%。

东航

:RPK同比增长9.5%,其中国内12.3%、国际4.6%;ASK同比增长8.7%,其中国内10.3%、国际5.9%。

海南航空:

RPK同比增长43.3%,其中国内45.9%、国际34.9%;ASK同比增长46.2%,其中国内49.2%、国际37.7%;客座率84.7%。

春秋航空:

RPK同比增长10.8%,其中国内14.4%、国际4.2%;ASK同比增长12.1%,其中国内14.9%、国际6.9%;客座率88.4%。

吉祥航空:

RPK同比增长21.0%,其中国内20.7%、国际27.5%;ASK同比增长20.6%,其中国内22.3%、国际13.4%;客座率86.1%。

全年情况:三大航ASK降速,国际航线尤为明显

南航:RPK同比增长11.9%,ASK同比增长9.6%,客座率82.2%,同比提升1.7个百分点;

国航:

RPK同比增长6.9%,ASK同比增长6.3%,客座率81.1%,同比提升0.4个百分点;

东航:

RPK同比增长9.3%,ASK同比增长9.6%,客座率81.1%,同比下降0.2个百分点;

海航:RPK同比增长46.1%,ASK同比增长49.1%,客座率86.1%,同比下降1.8个百分点;

春秋:RPK同比增长22.2%,ASK同比增长23.7%,客座率90.6%,同比下降1.1个百分点;

吉祥:RPK同比增长24.1%,ASK同比增长22.3%,客座率86.9%,同比提升1.3个百分点。

2017年三大航合并ASK增速为8.50%,相比16年ASK增速9.45%,有所降速;

其中国际航线降速明显,三大航合并ASK增速10.82%;而16年ASK增速21.89%。

附2017年11月以来多篇行业及公司报告

1/14

【华创交运】吉祥航空:推出员工持股计划,彰显发展信心,国内客运价格市场化推进助于公司提升盈利能力,强调“推荐”评级

1/12

【华创交运】东方航空:公司经营正处于向上拐点期,给予中期目标价12.5元,“强推”评级

2018/1/10

【华创交运】燃油附加费怎么收?油价与航空成本探讨

2018/1/6

【华创交运】打开远期盈利空间,提升盈利持续改善确定性,航空股迎来业绩与估值双升机遇期——评国内航空客运价格进一步市场化

2018/1/2

【华创交运】回顾2017,展望2018及交通运输行业2018年十大金股推荐

12/26

【华创交运】交通运输行业价格机制改革或进入密集催化期:从发改委再推铁路货运价格市场化改革看价改

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘

12/16

【华创交运】新航季首月数据出炉:淡季三大航客座率均同比提升,且表现显著优于其他航企——航空行业11月数据点评

12/14