策略会交流纪要+敏华控股(01999.hk)越南调研纪要

我们节前在上海举办消费品会议,邀请了晨光文具、中顺洁柔、索菲亚、太阳纸业、奥瑞金、志邦家居、山鹰纸业、顺灏股份领导与投资者进行交流,部分纪要如下,欢迎沟通:

【索菲亚】

年内新产品(康纯板和轻奢系列)积极推广,占比提升。公司逐步激活经销商活力,在新渠道方面积极探索。总部层面结果导向考核,赋能终端,助力政策推行。

全文:

https://dwz.cn/8St4sOnj

【太阳纸业】

短期看,文化纸提涨逐步落地,吨盈利提升。老挝废纸浆回国,改善国内箱板瓦楞纸原材料结构,助推产品升级。长期看,产能逐步扩张,逐步整合文化纸行业,新项目投产带动公司利润中枢上行。

全文:

https://dwz.cn/XORpCcE1

【奥瑞金】

两片罐行业主要依托啤酒罐化率提升,驱动需求稳定增长;行业内部竞争格局改善,龙头提价诉求一致,预计提价将在12月左右开始洽谈。红牛商标权时间大概率可能通过协商或诉讼方式解决,2020年有望出现实质性成果。

全文:

https://dwz.cn/vfPunjkE

【中顺洁柔】

因低价原材料及行业竞争因素,公司在8月起也有小幅降价,收入增速预计Q3将有所放缓;因低价原料库存储备,预计19Q3毛利率比19Q2高。预计未来5年生活用纸收入将达到200亿元(洁柔与太阳双品牌),与此同时积极培育新品类卫生巾和纸尿裤。

全文:

https://dwz.cn/Zo485Ldp

【志邦家居】

年内大宗业务接单持续高增长,预计Q3-4将逐步确认收入。衣柜业务延续高开店(接单70-80%增速),高增长主要来源于2018年新开店贡献。公司在新渠道方面积极探索,电商、整装公司、家装公司等均开始合作。

全文:

https://dwz.cn/2RvtSmCa

【山鹰纸业】

自8月中旬起受季节性需求回暖涨价,主要集中在瓦楞纸和中低端箱板纸。公司针对外废配额缩减,已经在美国建成12万吨废纸浆板产能,并在东南亚合作30万吨OEM废纸浆产能。行业正加速出清:行业盈利能力回落与地方政府助力,共同推动行业整合。

全文:

https://dwz.cn/3t6sAEhT

【顺灏股份】

公司对新型烟草行业政策出台态度偏谨慎,但仍认为新型烟草为大势所趋,公司加热不燃烧烟具具备专利优势。工业大麻预计将在2020年取得加工预批复文件,目前阶段先将开展试验,或有望配合美国子公司进入海外市场。

全文:

https://dwz.cn/3Ph9HLDa

节前我们也再次走访越南,调研了敏华控股(01999.hk)越南生产基地。

公司越南工厂建设稳步推进,对美出口回升。内销新系列受到市场认可,内销收入增速逐季改善,预计有望继续维持双位数增长态势。

全文:

https://dwz.cn/pcOCAvGD

【本周重要公告提示

】

奥瑞金:

收购波尔交割完成,完成波尔佛山、波尔北京、波尔青岛、波尔湖北股东变更等工商变更登记备案手续。

武汉中商:

申请中止发行股份收购居然之家。

【本周推荐与主要观点

】

行业整体观点:

1

)家居消费:

轻工消费板块龙头护城河优势确立,把握确定的竞争格局,值得长期布局。看好估值较低,自身运营质量边际改善的家居龙头。

2

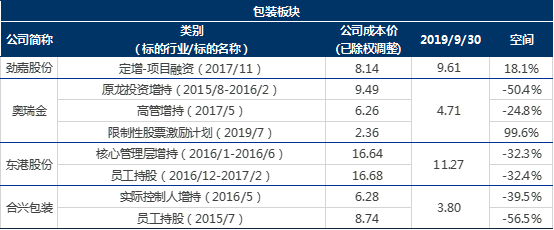

)包装

:受益于行业整合,龙头话语权提升和原材料价格回落,业绩确定性增长,新业务提升估值水平。

3

)造纸:

文化纸需求进入旺季,9月提价函已经基本落地(提价100元/吨),产业链库存低位。

主要推荐:

顾家家居:

公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;成品家居竞争格局相对较优,收入延续稳定增长。中报显示营运能力明显改善,存货及应收账款得到有效控制,现金流提升。区域零售中心变革走在行业前列。

推出回购方案,体现长期发展信心。

奥瑞金:

三片罐运营稳定,华彬增持体现信心。两片罐经历整合(

公司收购波尔交割已经完成

),未来3-5年步入向上周期,有望贡献戴维斯双击。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

参考海外牛股波尔发展之路,集中度提升带来市占率与盈利能力双升;稳定现金流值得更高估值溢价。最新行业深度报告:

【申万宏源轻工】金属包装深度——从百倍牛股波尔,看国内金属包装发展前景,竞争格局优化,议价权提升,驱动戴维斯双击

。

索菲亚:

产品端向轻奢系列和康纯板升级,满足消费升级需求。渠道转向精细化运作管理,注入狼性文化。2019Q2零售端收入改善明显,目前市场预期与估值水平较低。

太阳纸业:

浆纸系竞争格局优化:在原材料纸浆价格回落的情况下,纸价坚挺,文化纸盈利能力明显改善。公司管理能力和激励水平为行业标杆,具有成长属性的造纸龙头,老挝30万吨溶解浆成本优势突出,废纸浆回国改善箱板瓦楞纸原材料结构,盈利能力逐季提升。

晨光文具:

传统渠道依托产品升级及管理输出,维持同店稳健增长。科力普在管控现金流风险的前提下,顺应行业趋势实现快速增长。九木杂物社渐入佳境,有望进入加速开店期,新零售商业模式打造渐趋成熟。

分板块观点描述:

1

)包装与轻工消费:

包装板块

:

下游稳定,原材料价格回落提供利润弹性;行业洗牌集中度提升,龙头市场份额与话语权提升

(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐包装行业)。

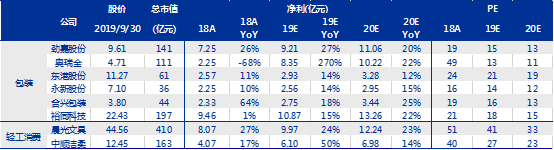

看好:奥瑞金、劲嘉股份、永新股份、裕同科技。

奥瑞金:

两片罐行业经历5年供过于求,伴随存量产能整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,

行业竞争秩序重构,盈利能力将修复至正常水平

。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

劲嘉股份

:

烟标主业回暖,公司借助设计端优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等结构性放量机会,

扩张市场份额,业绩企稳回升

;以茅台和五粮液为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。

国内市场新型烟草推进大势所趋,

劲嘉与云烟成立合资公司,

新型烟草卡位优势明显。目前产品研发储备已经获得突破,后续有望在渠道方面取得进展。

永新股份:

国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高。

裕同科技:

对外对内打造强大护城河优势,大包装布局积极推进。

以高附加值一站式服务,绑定优质客户资源,并将3C技术经验平移至烟标、酒包、环保纸塑、化妆品和大健康领域,打开成长空间。推进供应链采购平台,在各区域形成联盟并整合,有助于提升行业集中度。深度报告参考

【申万宏源轻工】裕同科技(002831)深度报告——优质一体化服务能力构筑护城河优势,大包装布局初具雏形

轻工消费板块:

把握内需导向为主的核心资产。

长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,现金流稳定。

晨光文具:

2C

端

高频消费体现品牌属性,公司依托零售渠道终端优势,实现产品升级与品类扩张,头部门店优化创造价值,单店仍有较高提升空间;

2B

科力普

受益于大办公行业发展,收入高速增长,规模效应提升盈利能力;

精品文创

业务受益消费升级,九木杂物社直营及加盟双渠道持续布局,规模快速成长,跨过盈亏平衡点后,体现利润弹性。

中顺洁柔:

生活用纸行业需求增长稳定,渠道持续下沉,产品创新升级及多品类延伸保障盈利能力。浆价回落盈利弹性凸显,下半年有望体现得更为充分。

卫生巾新品正式落地,个人护理新品类布局再下一城。

第二期员工持股计划推出,

绑定公司上下利益,激发员工积极性。

相关公司业绩回顾及估值更新:

2

)家居:

集中度低,龙头长期具备整合的alpha属性:

对比其他地产后周期行业,当前家居行业仍非常分散,

长期角度家居子行业龙头公司仍具备Alpha成长属性。

可以通过a)多渠道布局扩充流量入口,抓住二次改造存量需求;b)以供应链管理,和前端设计为基础的一站式全屋营销,提升客单价;c)自身的经营管理效率提升,体现成长属性。

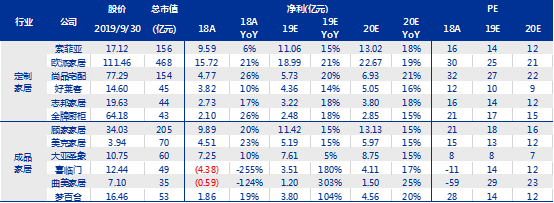

定制家居

领域,仍处于升维竞争中,包括产品服务和多元渠道开拓,但龙头仍有把握凭借产品力、渠道力、品牌力的综合竞争优势,包括基于对消费者洞察实现的产品升级、

自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系和终端服务能力。龙头企业有望由制造型向零售型企业转型,推动行业洗牌,有望不断提升集中度,凸显长期价值。

1

)渠道管理方面:

增强多渠道获客能力,头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,线上电商导流,线下门店包含卖场店、ShoppingMall店、综合店、街边店,抢占各类流量;

平衡原有经销商体系与新拓展渠道的竞合关系。

2

)竞争层面:

依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。

3

)信息化层面:

持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头

欧派家居

《欧派家居:王者风范打造全方位竞争优势》

、索菲亚

,未来业绩有望逐季回升,目前估值处于偏低水平,长期视角下龙头的优势和市场地位将更为凸显,可逐步买入。

成品家居

行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;

尤其是软体家居赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

顾家家居

:公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;成品家居竞争格局相对较优,收入延续稳定增长。

公司公布中报,营运能力明显改善,存货及应收账款得到有效控制,现金流提升。

大亚圣象:

产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为

控制权之争将尘埃落定,伴随业绩的确定性释放,

估值将得到修复。

相关公司业绩回顾及估值更新:

3

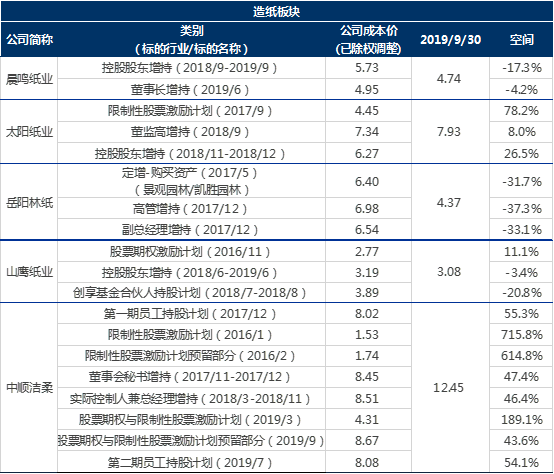

)造纸:

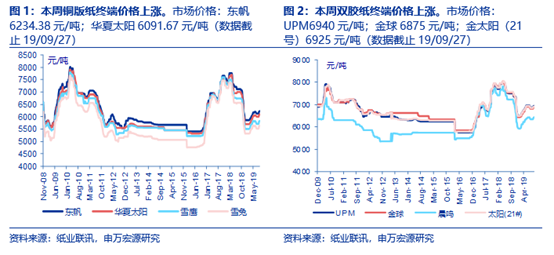

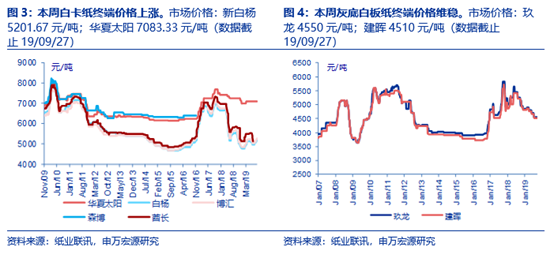

文化纸旺季,10月再发提价函。

原材料纸浆

:近期海外针叶浆、化机浆集中停机限产;但由于港口库存仍高,9月部分浆厂对外盘报价仍有所让步。乌针、银星、月亮等公布新一轮10月报价,针叶浆面价调涨10-20美元/吨,阔叶浆、本色浆面价持稳。

浆纸系产品价格:

旺季到来,文化纸10月再发提价函。

文化纸:纸厂联合发布9月提价函,提价100元/吨。双胶纸受党建材料增多影响,淡季需求较好,纸厂库存低位,近期春季教材招投标工作将陆续展开,需求即将进入旺季;铜版纸:部分铜版纸机转产,纸厂库存仍在合理水平;叠加需求进入传统旺季,文化纸9月提价已基本落地。节前,文化纸纸厂发布10月提价函,出厂价提涨100-200元/吨;华东、华南经销商发布新一轮提价函,从10月起提涨200-300元/吨。

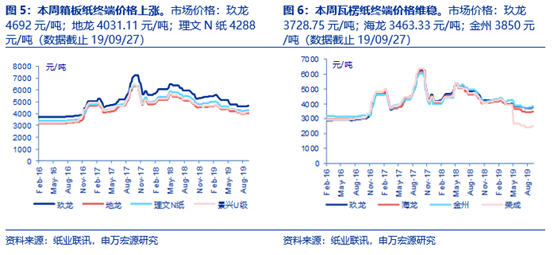

废纸系价格:

出货好转,大厂进一步推涨价格。

受下半年节日旺季订单部分释放,下游纸板厂低库存在价格低点补库,8月中旬至今箱板瓦楞纸厂延续出货良好态势,库存压力有所缓解;9月1日/17日玖龙多基地两轮提涨部分纸种50元/吨,其他纸厂继续推涨。节前玖龙多基地发布10月提价函,提价50-100元/吨,同时天津玖龙发布10月提价函,5台纸机轮流停机,影响产能9万吨;行业整体出货情况依然良好。

推荐关注文化纸龙头

太阳纸业

。

浆纸系竞争格局优化:在原材料纸浆价格回落的情况下,纸价坚挺,文化纸盈利能力明显改善。公司管理能力和激励水平为行业标杆,具有成长属性的造纸龙头,文化纸盈利改善,老挝30万吨溶解浆成本优势突出,废纸浆回国改善箱板瓦楞纸原材料结构,盈利能力逐季提升。

同时

建议关注山鹰纸业

,看好公司海外废纸产业链布局及下游延伸。

相关公司业绩回顾及估值更新:

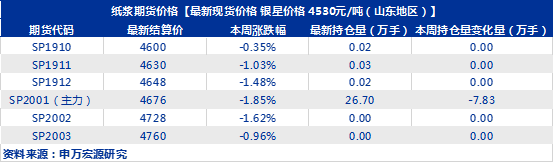

【本周造纸价格数据更新】

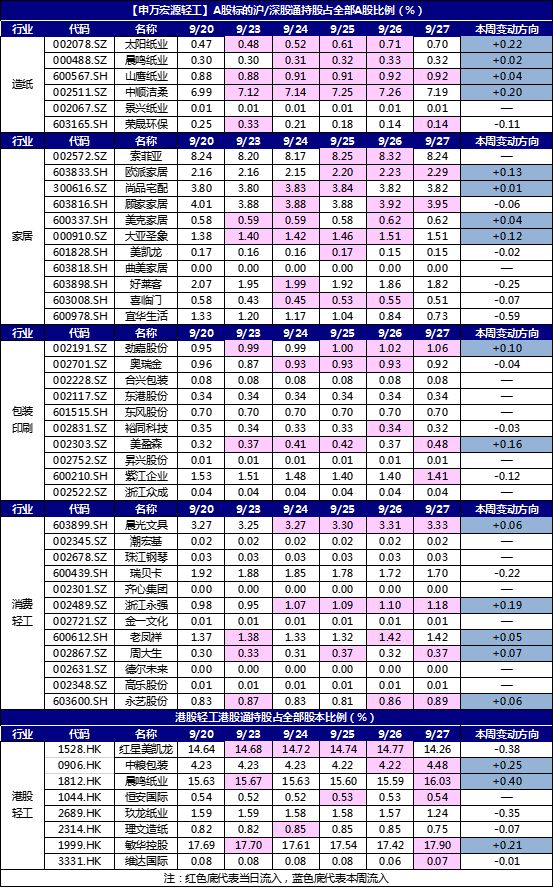

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

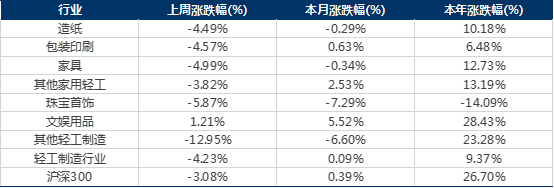

本周(9月23日-30日)轻工制造行业涨幅前五名是乐歌股份(+33.05%)、万顺新材(+11.13%)、京华激光(+10.96%)、金牌厨柜(+6.47%)、永艺股份(+6.41%);而跌幅前五名是顺灏股份(-14.36%)、瑞尔特(-13.73%)、萃华珠宝(-12.96%)、易尚展示(-12.95%)、美利云(-11.42%)。

本周(9月23日-30日)

造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌4.23%,跑输市场(同期沪深300下跌3.08%)。

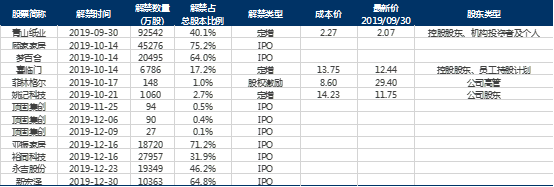

【轻工行业近期解禁明细表-截止2019年12月底】

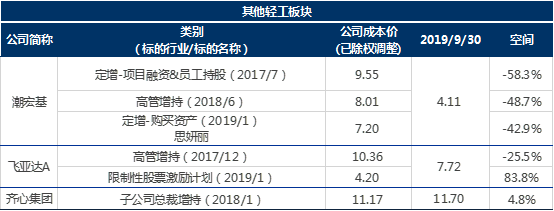

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

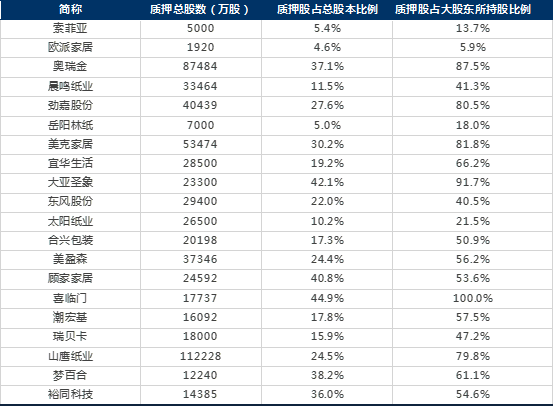

【轻工行业第一大股东股权质押—截止2019/09/27】行业全部标请联系我们获取详细底稿

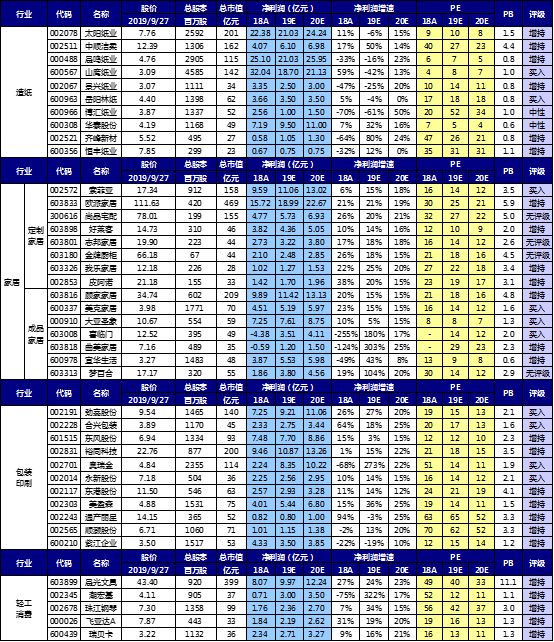

【重点公司盈利预测】

【近期报告】

《喜临门(603008)——大股东控股权地位稳定,可交债兑付风险化解》2019/9/19

《2019年轻工制造行业中报回顾——家居Q2增速回升,金属包装与文化纸行业盈利改善》2019/9/17

《金属包装深度——从百倍牛股波尔,看国内金属包装发展前景,竞争格局优化,议价权提升,驱动戴维斯双击》2019/9/17

《山鹰纸业(600567)2019年中报点评——受益外废红利,造纸吨盈利环比小幅改善》2019/8/31

《索菲亚(002572)2019年中报点评:

收入利润增速环比大幅改善,改革效果初步兑现》2019/8/30

《裕同科技(002831)2019年中报点评——毛利率同比明显改善,业绩实现稳健增长》2019/8/29

《欧派家居(603833)2019年中报点评——多品类与扩渠道驱动收入稳健增长,龙头优势彰显》2019/8/28

《太阳纸业(002078)2019年中报点评——盈利能力环比改善,下半年盈利能力提升有望持续》2019/8/28

《大亚圣象(000910)2019年中报点评——地板工程持续高增长,费用控制盈利能力稳步提升》2019/8/28

《奥瑞金(002701)2019年中报点评——两片罐盈利大幅提升,兑现行业迎来盈利反转逻辑》2019/8/27

《劲嘉股份(002191)2019年中报点评——利润增长稳健,拓展彩盒新客户》2019/8/27

《东港股份(002117)2019年中报点评——新业务结算周期变化,Q2增长承压》2019/8/27

《美凯龙(601828)2019年中报点评——家居卖场业务收入稳定增长,广宣费用增加利润承压》2019/8/27

《2019年下半年造纸行业投资策略——文化纸盈利逐季改善,龙头估值待修复》2019/8/22

《美克家居(600337)2019年中报点评:

收入增长平稳,现金流情况明显改善》2019/8/16

《晨鸣纸业(000488)2019年中报点评:

2019Q2盈利能力大幅改善,集中优势聚焦主业》2019/8/16

《欧派家居(603833)2019年中报业绩快报点评——收入稳健增长,利润增速短期承压》2019/8/15

《顾家家居(603816)2019年中报点评——并表贡献收入增长,2019Q2毛利率有所提升》2019/8/15

《奥瑞金(002701)——华彬集团增持股份,彰显对公司未来发展信心》2019/8/15

《齐心集团(002301)2019年中报点评——B2B业务高速增长,ROE有所提升》2019/8/15

《飞亚达A(000026)2019年中报点评——高端表零售业务稳健增长,盈利能力持续提升》2019/8/15

《喜临门(603008)2019年中报点评——主业稳健增长,业绩重回正轨》2019/8/8

《中顺洁柔(002511)2019年中报点评:

受益浆价回落,盈利弹性显现》2019/8/6

《劲嘉股份(002191)——2019H1利润增长稳健,电子烟标准有望落地》2019/7/25

《轻工造纸行业2019年中报业绩前瞻——继续看好竞争格局更优的包装印刷与轻工消费板块》2019/7/19

《太阳纸业(002078)——拟定增扩建老挝产能,大股东参与认购彰显未来发展信心》2019/7/18

《关注竞争格局,把握核心资产——轻工行业2019下半年投资策略》2019/7/15

《奥瑞金(002701.SZ):

股权激励计划落地,彰显长期信心》2019/7/8

《欧派家居(603833)深度报告——王者风范打造全方位竞争优势》2019/6/29

《裕同科技(002831)深度报告——优质一体化服务能力构筑护城河优势,大包装布局初具雏形》2019/6/28

《奥瑞金(002701)——发可转债用于收购波尔,推动行业整合》2019/5/27

《美凯龙(601828)——引入阿里巴巴作战投,家居新零售战略持续推进》2019/5/16

《新型烟草行业点评——美国FDA批准iQOS在美销售,新型烟草行业发展大势所趋》2019/5/6

《山鹰纸业(600567)——受让云印股权并增资,包装产业互联网持续推进!

》2019/5/6

《合兴包装(002228)2019年一季报点评——纸价回落收入承压,毛利率弹性显现;

PSCP平台持续高增长》2019/4/30

《齐心集团(002301)2019年一季报点评——大办公领航及SaaS优化,收入业绩双高增长》2019/4/30

《大亚圣象(000910)2019年一季报点评——零售端19Q1仍承压,工程业务持续高增长》2019/4/30

《太阳纸业(002078)2019年一季报点评——盈利能力环比改善,新项目顺利推进,2019年盈利预期逐季改善》2019/4/30

《奥瑞金(002701)——会计谨慎处理,下修2018年业绩,股权激励计划彰显长期信心》2019/4/30

《美凯龙(601828)2019年一季报点评——收入稳健增长,期间费用阶段性承压》2019/4/30

《奥瑞金(002701)2019年一季报点评——19Q1经营拐点显现,经营性现金流大幅改善》2019/4/30

《索菲亚(002572)2019年一季报点评——19Q1业绩阶段性承压;

接单回暖,收入增速有望逐季回升》2019/4/28

《劲嘉股份(002191)2019年一季报点评——2019Q1开门红,彩盒翻倍增长超预期》2019/4/25

《顾家家居(603816)2019年一季报点评——受制于行业及并表因素19Q1暂承压,中长期看好成长逻辑》2019/4/24

《

中顺洁柔(002511)2019年一季报点评——受益于低价浆利好,盈利触底反弹》

2019/4/19

《

顾家家居(603816)2018年年报点评——各品类业务齐开花,高ROE构建强势家居成长版图》