事件

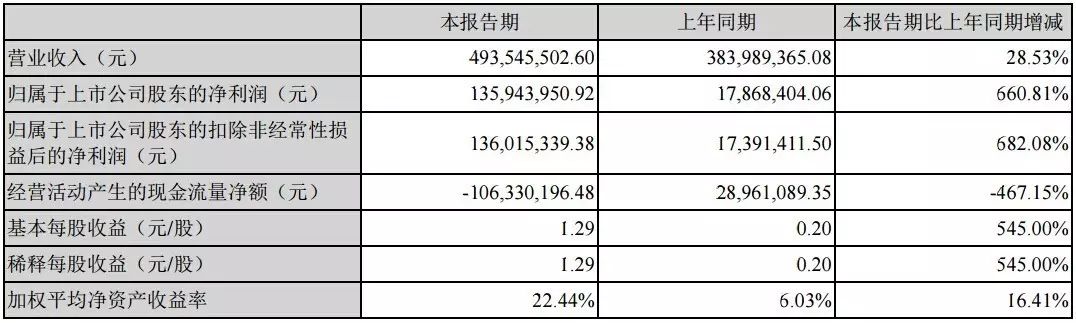

寒锐钴业(300618.SZ)公司披露2017年中期业绩。财报显示,2017 年上半年,公司实现营业收入4.94亿元,同比增长28.53%;归属于母公司净利润1.36亿元,同比增长660.81%。公司预计,2017年1-3 季度公司净利润比去年同期提高665%-695%,累计利润达到3.00-3.12亿。

主要财务指标

点评

1)公司利润逐季上升。

其中第一季度公司的营收为2.31亿元,归母净利润4972万元;第二季度营收2.62亿元,归母净利润8622万元;第三季度公司预测的利润达到了1.64-1.76亿,同比增长668%-724%。

2)营收快速增长,产品结构、客户结构显著优化。

报告期内,公司销售体系紧抓市场机遇,积极拓展国内和海外市场空间,在保证老客户增量的同时,不断加大新客户开拓的力度。同时根据市场变化积极调整市场策略,优化客户结构,进一步提高公司产品市场占有率。报告期,公司实现营业收入4.94亿,同比增长28.53%,其中,钴粉销售收入同比增长76.89%,电解铜销售收入同比增长64.76%,钴精矿产品销售收入同比增长44.02%。

产品结构进一步优化,尤其是钴粉在营收中的占比由去年同期的38.68%提升到今年的53.23%,毛利占比由34.67%提升至51.78%。

3)价格上涨,各产品毛利率显著提升。

报告期,受锂电新能源电池领域对钴需求持续快速增长带动,钴粉及钴相关产品的价格显著上涨;同时,全球经济进一步复苏,铜产品市场需求进一步改善、铜产品价格稳步上升;公司各项产品的毛利率都有所提升。其中,公司钴粉业务的毛利率由去年同期的15.70%提升至44.52%,钴盐的毛利率也由15.52%提升到57.44%,电解铜的毛利率由不到30%提升至37.6%。

4)各大项目全面推进。

如钴粉生产线技改和扩建工程项目的设计工作已经全面展开,项目建成达产后公司钴粉产能将达到3000吨,这将为公司后续的长远发展奠定坚实的基础。子公司刚果迈特年产5000 吨电解钴生产线项目的前期氢氧化钴项目取得进一步进展,继2000吨氢氧化钴项目投产后,后续3000吨氢氧化钴项目加速推进,项目预计今年底前后将建成投产,届时公司的氢氧化钴生产能力将达到年产5000吨金属量。同时,刚果迈特年产5000吨电解铜项目经改扩建产能达到年产10000吨电解铜,实现了产能翻番,目前已经建成投产。

5)动力供应到位,募投项目产能利用率提升。

随着子公司刚果迈特增容电力基础设施供应到位,前期募投项目产能进一步释放,为公司销售的增长打下了基础。

6)独特原料供应渠道价值显现。

公司深耕刚果金多年,建立了多样的原材料采购网络,非常熟悉当地的钴原料市场,充分利用了刚果金钴资源丰富、产量全球第一及当地采购的成本优势,为公司提供了持续、稳定、低价的原材料供应渠道。

7)补充原材料库存,公司业务后劲十足。

以公司的原料渠道为支撑,随着公司融资到位,公司存货显著增长,存货价值由Q1末的2.66亿,增长至Q2末的5.35亿。其中,原材料库存由1.45亿增加至3亿。在钴原料供应紧张的局面下,充实的库存将为公司业务的稳步发展奠定坚实的基础。

盈利预测

我们预计公司2017年和2018年的归母净利润分别为4.96亿元和6.84亿元,对应EPS为4.13元和5.70元,当前股价水平下的PE水平分别为28和20倍。我们看好钴供需趋紧及钴价上涨的前景;公司在刚果金独特的原料采购渠道,价值突出,保障了公司持续、稳定、低成本的原料供应;伴随着公司冶炼产能的增长,产品结构的优化,公司业绩有望持续增长。为此,我们给予公司“买入”评级。

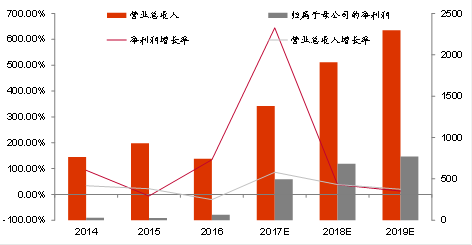

2014-2019年公司收入和利润增长趋势

数据来源:公司公告,中泰证券研究所

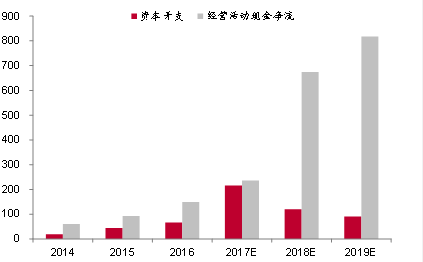

2014-2019年公司资本开支和经营活动现金流

数据来源:公司公告,中泰证券研究所

公司盈利预测及估值

数据来源:公司公告,中泰证券研究所

风险因素

钴价低于预期;刚果政策、政局与人权风险等。