核心观点

1.

行业整合期,重申看好优质零售龙头

家家悦

3

月

7

日公告拟与天津华润、山东华润签署《资产管理协议》,托管其在山东经营的

7

家门店(济南

2

家、青岛

3

家、淄博

1

家、烟台

1

家),托管期限

10

年。同时补充说明,若托管

7

家门店累计盈利,则山东华润按累计盈利的

30%

向公司支付管理费,若亏损则无需支付任何管理费;若托管期内年度亏损超过

2018

年亏损,则超出部分由公司赔偿至山东华润。

自

2015

年起,华润万家在部分地区逐渐弱化大卖场业务,转而发展

Olé

、

blt

精品超市等小业态

,例如转让乐购超市北京地区部分门店、关闭旗下多家大卖场;据联商网报道,近期物美已托管华润万家北京的大卖场业务,华润万家在北京的酒仙桥店、分钟寺店、昌平万科店、金星店等

5

家大卖场正由物美接管运营。连锁百强数据(

CCFA

)显示,

2017

年华润万家含税销售额

1036

亿元,位列榜首,但

2015-2017

年销售额

CAGR

为

-2.67%

(图

1

);

2017

年末华润万家门店数约

3162

家,

2014-2017

年各减

510

、

730

、

173

和

62

家(图

2

)。

除华润万家转让北京、山东大卖场经营权外,乐天玛特等外资零售商逐渐退出中国,人人乐、联华超市等本土零售商连年亏损,均体现大卖场行业近年的经营压力。据

euromonitor

统计,

2018

年大卖场行业销售额

6478

亿元,同比略降

0.9%

,

2015

年以来增速均在

0

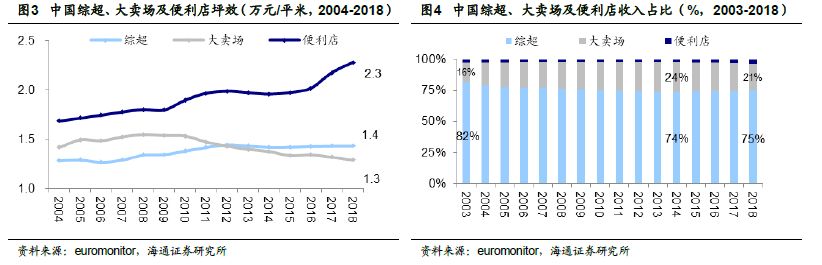

左右;坪效上,

2018

年大卖场坪效约

1.3

万元

/

平米,低于便利店的

2.3

万元

/

平米、综超的

1.4

万元

/

平米,体现小业态的消费需求。

我们认为,大卖场行业虽然整体增速放缓,但个体的分化必然将加速行业的集中度提升,体现为以永辉、家家悦、物美为代表的优质民营超市仍在加速扩张和整合,同时优化组织机制、强化供应链、数字化建设

。

我们此前在

《零售行情与基本面回顾,及

2019

年展望》

,我国零售行业的集中度远低于英美等国家,行业转型变革期,叠加资本驱动,预计零售行业未来

3-5

年集中度将迅速提升,而中国也完全有机会诞生万亿级销售规模的零售企业。外部压力驱动整合,以及内生提效后的更优合作基础下,优秀的科技型公司和优秀零售公司间的纵向深度合作的时间窗口也正在临近。

(

1

)

家家悦

继收购青岛维客与张家口福悦祥超市后,以托管华润万家山东门店的方式整合地区资源,有利于进一步提升采购规模和议价能力,夯实区域竞争力。

(

2

)

物美

继收购乐天玛特华北门店、世纪联华大卖场北京门店后,托管华润万家北京大卖场;据联商网报道,物美在华北、华东等地各类业态门店

1000

多家。

(

3

)

永辉超市

近年参股中百集团(

29.86%

)、红旗连锁(

21%

),并与百佳中国、腾讯成立合资公司(持股

50%

);且参股参闽威实业(

19.6%

)、国联水产(

10%

)、湘村股份(

9.9%

)、星源农牧(

20%

)等上游企业。

(

4

)利群股份收购乐天玛特华东

72

家门店;苏宁易购收购迪亚天天、万达百货。

(

5

)

2019

年国企改革有望继续推进,积极关注

:

王府井

、

首商股份

、

广百股份

、

天虹股份

、

百联股份

、

老凤祥

等个股的国改机会

。此前已公告国改方案的有老凤祥(引入战投)、武汉中商(居然之家借壳),近期

中兴商业

控股股东中兴集团拟公开征集转让

29%

股份,由此实现控股股东与实际控制人变更。

2

.

2

月

CPI

同比上涨

1.5%

,预计

3

月回升

2019

年

2

月

CPI

同比上涨

1.5%

,涨幅较

1

月回落

0.2pct

,创

2018

年

1

月以来新低;环比上涨

1%

,涨幅较

1

月增加

0.5pct

。考虑到

2018

年同期

CPI

环比大幅下降。

食品方面

,受节日效应和雨雪天气影响,鲜菜、鲜果和水产品价格分别上涨

15.7%

、

5.4%

和

4.0%

,猪肉价格小幅反弹,环比由

1

月下降的

1.0%

转为上涨至

0.3%

,

2

月食品

CPI

环比上涨

3.2%

,涨幅较

1

月增加

1.6pct

,同比增长

0.7%

,涨幅较

1

月下降

1.2pct

。

非食品方面

,假期出行需求增多,旅游、机票和住宿价格各环比上涨

7.4%

、

5.1%

和

3.3%

,同时电影票涨价明显,

2

月环比上涨

6.8%

,国际油价回升带动柴油和汽油价格环比上涨

3.9%

和

3.6%

,

2

月非食品

CPI

环比上涨

0.4%

,涨幅较

1

月增加

0.2pct

,同比上涨

1.7%

,与

1

月持平。

行业观点:我们认为,

2019

年宏观经济等外部环境对消费或仍有一定压力,特别是一季度还受

2018

年同期高基数影响;但预计子板块中,

防御性较强的超市龙头仍有望实现稳定增长的同店,且

CPI

上行预期也将利好超市板块

。

我们建议选择:

①

产业变革加速,首选优质龙头

:

永辉超市

、

苏宁易购

、

天虹股份

;

②

CPI

上行预期,把握超市机会

:首选

家家悦

,推荐

红旗连锁

;

③

黄金珠宝和化妆品行业成长性优

:推荐

老凤祥

等

;④

关注零售行业中低估值、低市值、高

ROE

、高分红个股机会

,如百联股份、王府井、步步高、欧亚集团、银座股份、广百股份、茂业商业、大商股份等。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁、老凤祥等。

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,有望再迎高效成长。

2018

年底起步的

mini

店尚在打磨期,经营定位、商品结构、供应链、到家到店协同推进等诸多方面仍有待更加成熟和标准化,而后加速复制,预计仍需

1-2

个季度的观察窗口期,但我们坚定看好

mini

店和创新业务的逻辑,并对公司的执行力和动态迭代优化能力有信心。

给以目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:双线融合持续增效,加速提升市场份额。

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,持续完善及优化金融、物流、小店等业务板块,智慧零售稳步推进;得益于双线运营优势以及多产业资源协同,无论是线上还是线下,我们认为,公司

2019

年均有望延续快速且优于同业的增速,从而在偏弱的市场环境中,实现市场份额的持续快速提升。给以目标市值

1255-1567

亿元,合理价值区间

13.5-16.8

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

13.62-17

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,展店

&

并购外延提速。

公司为零售行业稀缺的确定性价值成长标的,在生鲜、物流、流程管控等方面具备行业领先水平,优秀的供应链与密集的网点强化竞争壁垒,

2019

年进一步加速扩张。给以合理市值区间

123

亿元

-154

亿元,合理价值区间

26.33-32.91

元。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.5-6.6

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

(

F

)老凤祥:品牌渠道优势明显,国企改革释放活力。

截至

1H2018

末门店数

3278

家,领先同业;

拟引进以在沪央企国新控股(国新张创股东)为主的战投,设立专项的

“

工艺美术基金

”

;员工持股会与高管持有的子公司上海老凤祥有限股权转让与央企基金;

38

名核心骨干再以现金认购央企基金份额。

风险提示:金价与汇率波动风险,市场低迷与产能过剩的风险,存货管理风险。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

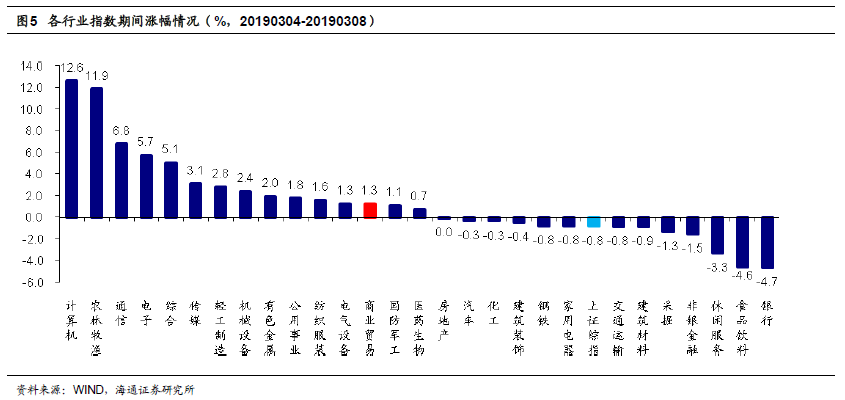

20190304-0308

1.1

申万商贸指数期间涨

1.3%

,跑赢大盘

申万商贸指数期间涨

1.3%

,跑赢上证综指

2.1

个百分点,板块表现居各板块第

13

位。

期间上证综指跌

0.8%

,各板块涨跌互现,其中银行(

-4.7%

)、食品饮料(

-4.6%

)、休闲服务(

-3.3%

)、非银金融(

-1.5%

)跌幅较大;计算机(

12.6%

)、农林渔牧(

11.9%

)、通信(

6.8%

)、电子(

5.7%

)涨幅较大。

海通批零指数期间上涨

0.35%

,子板块中百货上涨

4.71%

,超市下跌

4.58%

,专业市场上涨

0.53%

,专业专卖下跌

1.50%

。海通批零板块动态

PE

为

16.12

倍(剔除苏宁易购),同期沪深

300

指数为

9.96

倍。其中,百货

12.94

倍、超市

35.08

倍、专业市场

15.93

倍、专业专卖

11.45

倍。

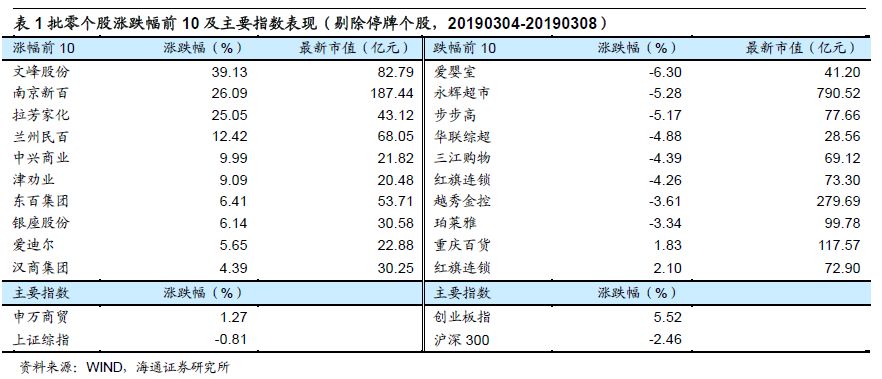

1.2

涨跌幅前

10

个股

上周批零板块多数个股上涨,其中文峰股份(

+39.13%

)、南京新百(

+26.09%

)、拉芳家化(

+25.05%

)和兰州民百(

+12.42%

)领涨。而跌幅较大的包括爱婴室(

-6.30%

)、永辉超市(

-5.28%

)、步步高(

-5.17%

)和华联综超(

-4.88%

)等。

行业动态跟踪

亚马逊拟关闭美国所有

87

家“快闪店”,反思实体零售策略

3

月

7

日消息,据外媒报道,零售巨头

亚马逊

周三表示,将于

4

月份关闭其在美国的所有

87

家“快闪店”,并反思其实体零售策略。

亚马逊在美国各地的全食超市

(Whole Foods)

门店、

Kohl’s

门店以及

购物中心

内都“快闪店”。这些“快闪店”可以让客户试用亚马逊的产品,比如

Fire

平板电脑、

Kindle

电子阅读器、

Echo

智能音箱,以及亚马逊的服务,比如

Prime Video

、

Audible

和

KindleUnLimited

等。

资料来源:联商网

阿里组织构架调整,淘宝总裁蒋凡兼任天猫总裁

3

月

6

日,

阿里巴巴

集团启动升级消费者运营策略和提升企业服务能力的计划,分别专注于消费者市场和企业服务市场。

淘宝

总裁蒋凡将兼任

天猫

总裁,继续保持淘宝、天猫两个品牌独立发展的同时,打通两个消费场景,实现消费者和平台商家的分层运营,满足不同消费者和商家的需求。

原天猫总裁靖捷将担任阿里巴巴集团

CEO

张勇的助理,并成为阿里数字经济体企业服务体系的秘书长,提升阿里巴巴服务企业的能力,专注帮助企业完成数字化转型。

资料来源:联商网

京东在谷歌销售商品,双方合作目前处于测试阶段

3

月

5

日京东开始通过谷歌的

电子商务

平台在美国市场销售一些商品。京东对北京商报记者回应称,双方仅仅是早期测试,还没有正式对外开放。目前主要销售京东

自有品牌

Joybuy

下的键盘、耳机和厨房电器等

500

种商品,通过

Google Express

投放,未来还可能添加更多产品。

Joybuy

是京东创办的跨境在线购物网站。

资料来源:联商网

网易考拉杭州第三家线下店落户栖悦城

3

月

9

日网易考拉杭州第三家线下店在西溪天堂·栖悦城开业,这也是其在城西板块的首家实体店。据联商网报道,网易考拉栖悦城线下店的货品结构包含了美妆、个护、母婴、轻奢、数码家电、运动服饰等各个热门消费类目共

2

万余

SKU

,这些商品是根据平台的大数据和店铺周边消费者画像分析,并根据数据更新不断调整商品结构。除价格依旧保持线上线下同价以外,持有考拉黑卡的顾客还将享受与线上同等的优惠权益。

据联商网了解,网易考拉预计

2019

年将在全国开设

15

家线下店,让更多消费者获得“一店买全球”的线下消费新体验。

资料来源:联商网

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效增长