当前视点,讨论ST的意义远大于STO,当ST发挥了它的价值,真正创造了商业价值和社会价值,STO就一定会出现。

要点速览

1. 资产上链现在还不现实,但是未来一定是方向,现在主要还是要依赖线下认定。

2. 做STO时,很重要的一个环节就是资产定价和Security Token的价格计算。

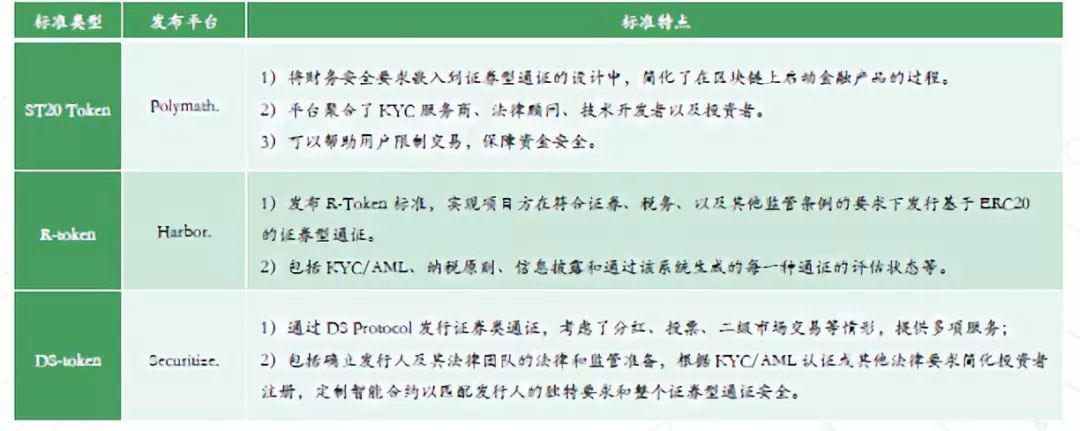

3. ST 和 UT 的生成标准和一些背后的要求其实都是不一样的,当前主要的标准协议推动方包括 Polymath 、Harbor,甚至包括以太坊的 ERC 1400 协议。

近日,标准共识STO首席研究官李自鹏做客「火星财经创始学习群」,做了主题为“STO 的前景及困境”的分享,同时与轮值群主范俊杰进行了深度对话。

李自鹏认为,当前视点,讨论ST的意义远大于STO,当ST发挥了它的价值,真正创造了商业价值和社会价值,STO就一定会出现。

不同于 utility token,ST的应用场景会更加丰富,因为它不仅可以是股权,还会发行债券,ABS这些。 它的含义比 ICO 更多,并且项目方背后往往还需要有实物资产。

李自鹏进一步指出,短期内交易 Security Token 的交易所,比如 tZero 等,流动性可能并不会像现在的 Utility Token 交易所那样理想。STO走到公募阶段,目前看还需要时间,等待监管措施。

以下为李自鹏分享内容,由火星财经(ID:hxcj24h)整理:

大家好,很荣幸借着这次机会跟大家分享一下我们对于STO的实操经验,比如流动性的解决方案、通政经济设计、资产定价方法等。

目前STO是一个比较火的方向,不仅是监管方、学者,还是业内的项目方和研究机构都在讨论STO。在开始这个STO分享之前我想先分享最近业内的两种声音。

关于STO,现在业内主要有两种声音:

一种声音是反对派,认为STO其实是新瓶装旧酒,是披着ICO外壳的新式骗局。

包括最近也有一些业内的大咖告诉大家STO本身存在的一些困境,可能会认为是割韭菜的另外一种方式。

另外一派就是支持派,他们认为STO是未来的趋势,未来将是STO的天下,是区块链第三个行业浪潮

。

这个也是目前大家主要讨论的话题,但是我们认为 ICO 市场的合规其实是一个大势所趋,也就是说先不去讨论STO中的“O”,ST一定会是未来的趋势。

因为“O”,也就是公开市场交易Offerings的场所、法规等是不确定的,但ST是更确定的,并且已经有不少的案例完成了ST化。

当前视点,讨论ST的意义远大于STO,当ST发挥了它的价值,真正创造了商业价值和社会价值,STO就一定会出现。

传统的ICO市场,就是因为没有监管措施,导致大家都没有一个通用的游戏规则去遵守,这导致投资人、项目方都处于一种不安全的状态。一些Token Fund 会发现他们投的很多项目,最后都没有真正去实现当初在白皮书所描述的梦想;投资者发现,不仅一些项目方在割韭菜,而且他们还联合部分 Token Fund、部分媒体、交易所,一起去做违背投资者利益的事情,关键是事后也并没有受到制裁和惩处。

ICO的合规,本质上是那些原本就非常类似于证券的Token,按照证券法去合规,也就是所谓的ST,Security Token。那我接下来重点分享下ST的实操方面的经验与感悟,希望对大家有帮助。

STO的合规流程

STO的合规流程

这个仁者见仁智者见智,如果说原来的ICO乱象是站的话,合规的“跪”可能是圈子里每一个人都希望看到的。这里主要说的是涉及到金融相关的方面,区块链技术是另外一个话题了。

不同于 utility token,ST的应用场景会更加丰富,因为它不仅可以是股权,还会发行债券,ABS这些。 它的含义比 ICO 更多,并且项目方背后往往还需要有实物资产。

ST(证券型通证)会对应着现实中的某种金融资产或权益,比如公司股权、债权、黄金、房地产投资信托、区块链系统的分红权等,简单来说,就是把你所有的资产,包括不动产都 token 化,然后根据各个国家的证券法,合规地进行注册、审批、募资、上市等活动。

同时会发现 ST 和 UT 的生成标准和一些背后的要求其实都是不一样的,大家可以看下图。当前主要的标准协议推动方包括 Polymath 、Harbor,甚至包括以太坊的 ERC 1400 协议。

他们背后都会要求这些地址做 KYC 或者 AML 认证,也就所谓的反洗钱,甚至会要求一个投资人的黑白名单。举个最简单例子,可能会要求一个地址对应的这个用户 A 不能向用户 B 去转账,甚至 A 账户下面不同的这个账户体系里面也不能相互转,所以和这些相应的标准会比 UT 更加复杂。

STO的流程

大家可以看上面这张图,STO 的流程主要分为六步:

第一步主要是前期的战略规划和筹备。比如说白皮书、通证经济设计等。通证经济设计这一块很多思考工作要做,比如要不要发双 Token、ST/UT 的应用场景设计、发多少 ST 等。

第二步是法律合规方面和财务合规方面,以美国市场而言,项目方需要了解SEC的证券法,比如 Reg D/S、Reg A等法规,不同的法规有不同的私募要求,面对的私募对象也不同。

第三步是要确定募资方案,需要去规划潜在投资人募资对象、兑换比例、募资金额、稀释股份比例等。

第四步是生成Secuirty Token,需要选择一个相对靠谱的发行平台,它可以帮助项目方完成Token的生成、确定分红机制的智能合约、KYC或AML 认证、投资人白名单等。

第五步就进入了真正的私募环节,因为是私募,只需要按照Reg D/S的要求申报相应的材料即可。

第六步就是上交易所。

ST在房地产场景的案例分析

ST在房地产场景的案例分析

ST的应用场景不仅仅局限于股权ST化。它还有更多的场景,房地产就是一个代表,因为传统的房地产流动性并不好,ST可以帮助增强一部分流动性。

房地产的ABS、REITS,包括房地产基金都可以利用ST的可编程属性来增信,利用可分割属性增强流动性。

由于我们分析师团队除了我之前做股权外,还有来自穆迪、中国邮储银行总行、大公国际的同事,他们之前对房地产产品的设计、评估非常熟悉,所以我们也接到了很多找我们做STO咨询方案的客户。

事实上我们目做的一个关于STO的项目,就是做房地产物业管理的。我可以大概分享一下这个项目的方案,希望对大家有参考。

我们在深度了解公司业务及商业逻辑之后,设计了一个基金份额做STO的方案。这样有几个好处:

第一是可以通过ST募得的资金,就成为了这个Capital的永续资金,可以支持基金持续运作;

第二是,中间可以不利用股权去做ST,因为一家房地产基金重要的资产在于它基金持有的Portfolio,而非基金公司本身,这样对于投资者的增信更加明显;

第三,我们利用Security Token的可编程特性,可以充分将传统基金的优先、劣后等条款都写进智能合约中,保障投资人利益。

资产上链现在还不现实,但是未来一定是方向,现在主要还是要依赖线下认定。

同时,不同于一般的STO项目,该项目的SecurityToken不是一次性生成发售的,而是分为8次“挖矿”产生,每次产生10%的SecurityToken。这里的“挖矿”,是指将GP的业绩指标写进智能合约里,只有当前面一期基金回报率超过一定比例,才能生成下一次10%的ST,再进行销售。

这样,后面投资这个项目的投资人会更有动力认购基金份额,因为前面基金的业绩是得到证明的,GP的管理能力是通过实际业绩验证过的。实际上,这样设计,不仅投资人的利益得到了保障,而且基金募集的资金是比原来一次性出售70%或80%更多的,因为后面认购基金的净值是远高于1的,所以撬动的资金量是更大的。

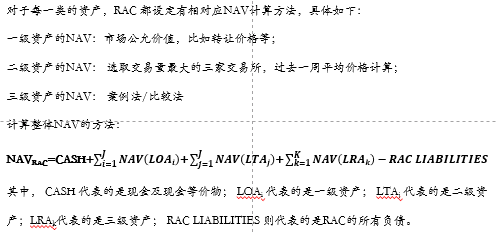

做STO时,很重要的一个环节就是资产定价和Security Token的价格计算。

由于这个项目是一个基金发STO的项目,所以我们对Security Token价格的计算采用了传统的NAV模型,就是基金净值的计算方法。这个项目的资产可以分为四类:

1)现金及现金等价物,包括比特币和以太坊;

2)一级资产:已购买/租赁物业所对应权益资产;

3)二级资产:持有的其他项目的SecurityToken,且此Security Token已在中心化或去中心化交易所公开交易;

4)三级资产:持有的其他项目的SecurityToken,且此Security Token未在中心化或去中心化交易所公开交易,流动性较差。

算出来,每类资产的NAV的计算方法不一样,有的参考公允价值,有的参考过去一周的平均价格,最后再减去负债,就得到了总的NAV。

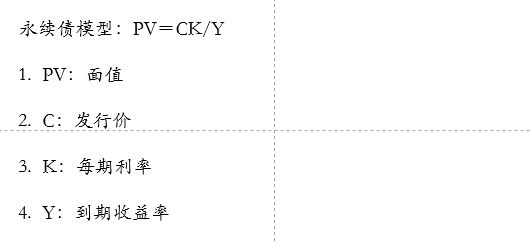

算出来总的NAV,再处以发行的Token数量,就可以得到了ST的价格。还可以按照永续债模型:PV=CK/Y计算。

上面两种方法是我们在做基金类发ST使用的方法,当然也有一些资产发股权的,比如一栋楼,可以采用DCF模型、公允价值等来做定价。

问答环节:

Q1:目前来看,STO可能会吸引传统机构资金入场,但最终最终接盘的,短时间来看还是韭菜们。所以,如果没有新散户入场,STO是不是有点后继乏力?

A1:几乎所有的资本市场是零和游戏,你赚的钱,就是别人失去的。

Q2:STO跟传统的ABA\REITS相比的优势?

A2:传统的ABS和TERTS难的有两点,一个是真实资产认定,因为结构很复杂,涉及信托、银行、基金等好几层,最后的投资者是很难去对资产做认定的,很可能资产的真实形况并非宣传的那样,而区块链的资产上链,利用溯源、不可篡改等特性,可以解决这个问题。

另外,中间现金流的划转、多层优先/劣后的收益分配,都可以通过智能合约提前写好。这样在募资的时,是一个很强的增信,同时提高了持有人的基金份额流动性。

Q3:STO的流动性怎么样?

A3:大家对于 STO 的流动性还是有一些疑问也很正常,毕竟投资人变成了门槛较高的合格投资人。短期内交易 Security Token 的交易所,比如 tZero 等,流动性可能并不会像现在的 Utility Token 交易所那样理想。STO走到公募阶段,目前看还需要时间,等待监管措施。

但目前我们也探索了一些解决方案。主要有两种解决方案,一种是设计双Token,一种是去一些合规的平台上去交易。

我们在实践中给的咨询方案,有的会建议项目方设计Security Token &Utility Token 的双 Token 体系。这样Security Token 负责合规和募资的,Utility Token负责体系激励和流动性。UT可以选择Coinbase这样的交易所去上,只需要设计一个UT/ST的兑换/分红关系即可。UT和ST各行其职。另外一种,就是可以选择Bancor协议等去中心化交易所,或者是Templum Markets等交易平台。这些都是切实可行、被实际案例验证的方案。

本文根据「火星财经创始学习群」嘉宾分享内容整理,不代表火星财经立场。转载须在文章标题后注明:“文章来源:火星财经(ID:hxcj24h)”。

本文根据「火星财经创始学习群」嘉宾分享内容整理,不代表火星财经立场。转载须在文章标题后注明:“文章来源:火星财经(ID:hxcj24h)”。