(国税网站上暂未挂出该文件,可能还要过几天)

根据8.14国税总局发布的2017年第30号公告,明确了票据贴现与转贴现业务的发票规则。

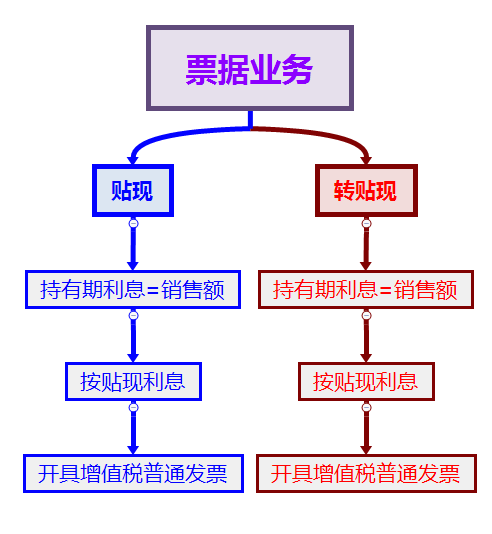

四、自2018年1月1日起 ,金融机构开展贴现、转贴现业务需要就贴现利息开具发票的,由贴现机构按照票据贴现利息全额向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票。

即:

1.贴现

:贴现机构按票据

贴现利息

全额向

贴现人

开具增值税普票

-

发票类型:增值税普通发票

-

开票人:贴现机构

-

开票金额:贴现利息

2.转贴现

:转贴现机构按

转贴现利息

全额向

贴现机构

开具增值税普票

-

发票类型:增值税普通发票

-

开票人:转贴现机构

-

开票金额:贴现利息

这样的规定也是意料之中。因为财税〔2016〕36号文早就规定了,购进“贷款服务”取得的进项税额不得从销项税额中抵扣,所以普票就行。

纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

所以现在关于票据的增值税体系已经相对完整。

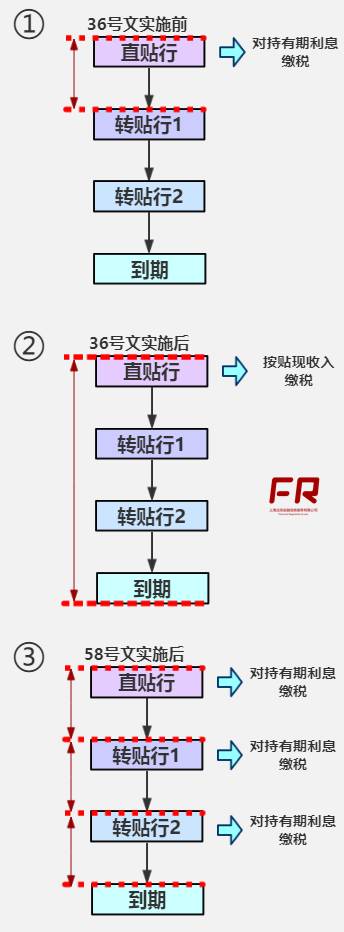

根据今年7月

财税〔2017〕58号 《关于建筑服务等营改增试点政策的通知》第五条中的新规:

自2018年1月1日起,金融机构开展

贴现、转贴现

业务,以其实

际持有票据期间取得的利息收入

作为贷款服务销售额计算缴纳增值税。

这样一来,直贴和转贴作为贷款服务,其征税的原则统一了:即均以提供贷款服务取得的全部利息及利息性质的收入为销售额。

这一调整把

原来直贴行全额承担

的增值税,按照持有期间

分摊到了转贴行

。

对于直贴行而言,此前需以贴现收入全额缴纳增值税,而此次调整为按持有期,将大幅减少直贴行的应交增值税。

关于贴现和转贴现,其税收变化如下图所示:

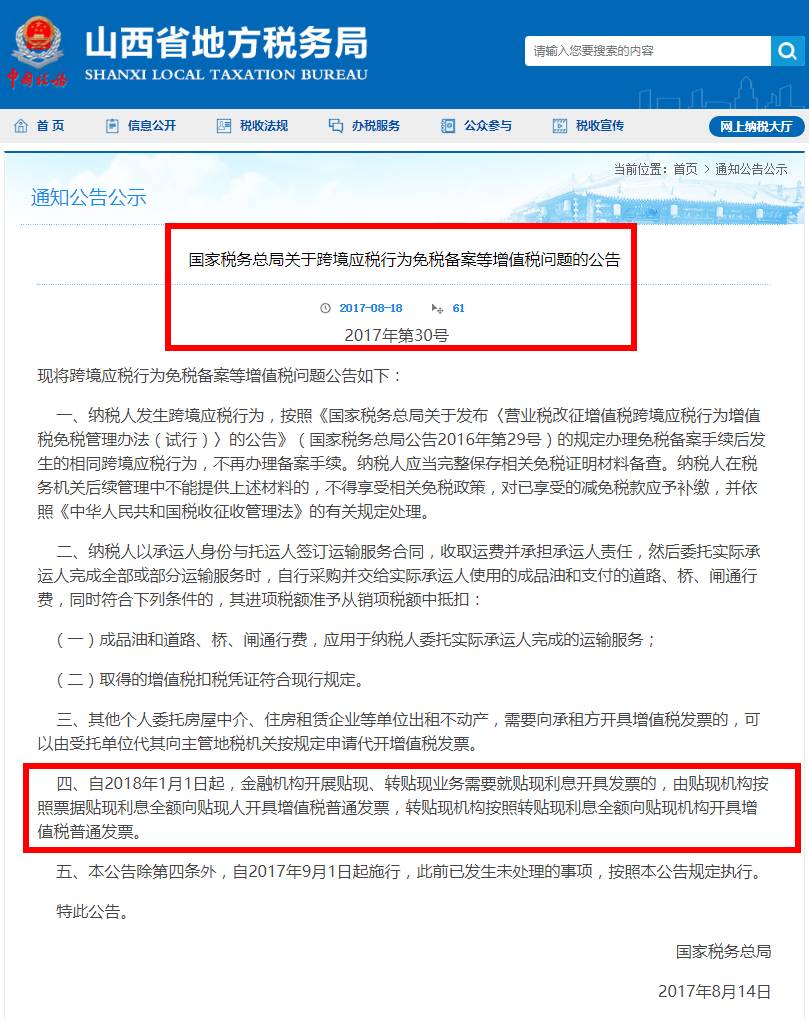

以下为国税总局2017第30号公告全文:

现将跨境应税行为免税备案

等

增值税问题公告如下:

一、纳税人发生跨境应税行为,按照《国家税务总局关于发布〈营业税改征增值税跨境应税行为增值税免税管理办法(试行)〉的公告》(国家税务总局公告2016年第29号)的规定办理免税备案手续后发生的相同跨境应税行为,不再办理备案手续。

纳税人应当完整保存相关免税证明材料备查。

纳税人在税务机关后续管理中不能提供上述材料的,不得享受相关免税政策,对已享受的减免税款应予补缴,并依照《中华人民共和国税收征收管理法》的有关规定处理。

二、纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:

(一)成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;

(二)取得的增值税扣税凭证符合现行规定。

三、其他个人委托房屋中介、住房租赁企业等单位出租不动产,需要向承租方开具增值税发票的,可以由受托单位代其向主管地税机关按规定申请代开增值税发票。

四、自2018年1月1日起 ,金融机构开展贴现、转贴现业务需要就贴现利息开具发票的,由贴现机构按照票据贴现利息全额向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票。

五、本公告除第四条外,自2017年9月1日起施行,此前已发生未处理的事项,按照本公告规定执行。

特此公告。

国家税务总局

2017 年8月14日

(正文完)