迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

24日共有6家企业上会审核,美联钢结构建筑系统(上海)股份有限公司成为唯一被否的企业。

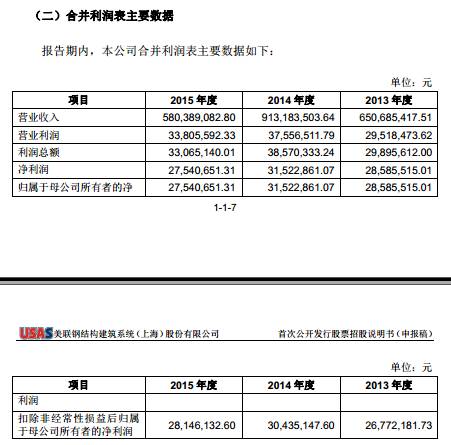

经查询,公司财务信息如下:

净利润不怎么高,申报上海主板本来就非常吃力。

而这家公司早在2014年即申报,2016年2月披露了更新的招股说明书(一般披露之后就安排初审会),但直到今年才安排上发审会。与同期申报的企业相比,审核速度大大慢于其他企业(一般是有一些问题需要核查导致审核延迟)。

公司的实际控制人Brian B.Y. Chen(陈博彦)、Angela Chen Mah(陈嘉琪),分别加入了加拿大国籍及美国国籍,这个也比较特别,也不是什么加分项。

此外,由发审会关注问题来看,公司的业绩真实性、业务模式均受怀疑,被否估计是多重原因叠加而成。其被发审会关注如下问题:

1、请发行人代表进一步说明:(1)发行人报告期主营业务收入大幅波动和不同地区实现销售收入波动的原因和合理性,是否与同行业公司收入变化趋势一致及其原因和合理性;发行人报告期内收入增长趋势与同行业上市公司显著不同是否符合实际情况;(2)发行人报告期毛利率较高以及不同项目毛利率差异较大的原因及其合理性,发行人毛利率与同行业上市公司变动不一致的原因及其合理性,较高毛利率的可持续性和相关风险是否充分披露;(3)报告期营业收入、营业成本的确认依据和核算方法及其合规性,收入、成本的核算是否真实、准确、完整,相关的内控制度及其有效执行情况;(4)发行人未来经营业绩是否存在大幅下滑的风险,发行人及其行业经营情况、经营模式是否已经或将要发生重大变化,持续盈利能力是否存在重大不确定性,公司的经营风险是否在招股书中充分、客观披露。请保荐代表人发表核查意见。

注:证监会主要还是关注公司的业绩真实性,公司的持续经营能力。

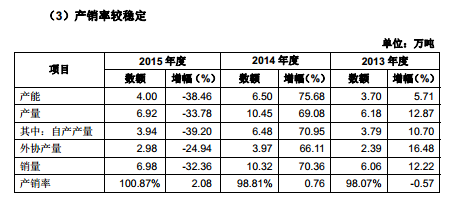

2、请发行人代表进一步说明:(1)发行人报告期内外协加工比重持续上升的原因,与同行业公司情况是否一致;(2)发行人外协主构单价低于自产主构单位成本的原因,发行人在承接外地订单方面相比外协厂商具有优势的原因;报告期各期发行人相同产品外协采购单价、自产生产成本情况以及报告期各期前十大外协加工单位加工费的费率情况,外协加工金额的比重与外协加工产量的比重不一致的原因及其合理性,相关比重差异是否真实合理,是否存在低估成本费用的情况;(3)发行人与主要外协厂商之间是否存在关联关系和特殊利益安排,外协加工的定价机制和定价公允性;(4)发行人营业收入与机器设备的比值大幅高于同行业公司平均水平的原因。请保荐代表人发表核查意见。

注:公司外协加工比重较高,受到证监会重点关注。

3、请发行人代表进一步说明2016年营业收入相比上年实现较大增长的情况下管理费用和销售费用同比下降的原因和合理性,是否具有可持续性,费用确认是否准确、完整。请保荐代表人发表核查意见。

4、请发行人代表进一步说明报告期发行人劳务外包企业的情况,不具备资质的劳务外包公司的家数和合作项目的情况;发行人与不具备资质的劳务外包公司合作存在的法律风险,是否存在诉讼或纠纷,对发行人经营和财务的影响情况;与劳务外包公司合作是否曾发生安全伤亡事故及其后续处理情况,是否存在或可能受到行政处罚情形,相关信息和风险是否充分、准确披露。请保荐代表人发表核查意见。

注:公司属于工程类企业,同行业企业有时会使用劳务外包来规避工程转包的问题,所有受证监会关注也就可以理解了。

5、请发行人代表进一步说明公司应收账款金额较大的原因;发行人关联组合的应收款项不计提坏账准备是否符合相关会计准则的规定,存货减值准备和坏账准备计提是否充分、谨慎;应收账款涉诉情况,应收账款是否存在无法回收的风险;相关信息和风险披露是否充分。请保荐代表人发表核查意见。

多重问题纠缠在一起,美联钢结构建筑系统(上海)股份有限公司被否可能也是偶然中的必然。

附:

主板发审委2017年第61次会议审核结果公告

中国证券监督管理委员会主板发行审核委员会2017年第61次发审委会议于2017年4月24日召开,现将会议审核情况公告如下:

一、审核结果

(一)南京华脉科技股份有限公司(首发)获通过。

(二)美联钢结构建筑系统(上海)股份有限公司(首发)未通过。

(三)日播时尚集团股份有限公司(首发)获通过。

二、发审委会议提出询问的主要问题

(一)南京华脉科技股份有限公司

1、请发行人代表结合发出商品对应的订单、客户、结算约定,减值测试、发出时未约定结算价格的商品占营业收入的比重等情况进一步说明发行人在生产模式中披露主要采用“以销定产”的方式组织生产是否符合发行人的实际情况。请保荐代表人发表核查意见。

2、请发行人代表进一步说明报告期各期末发出商品对应的具体工程项目,相关项目的建设和结算情况;发出商品计提跌价准备是否因产品质量、购买方推迟验收等情形导致;报告期末部分发出商品库龄较长的原因,是否存在客户部分对应项目暂停、取消等情况以及项目技术升级而引起发出商品技术淘汰情形,是否存在长期未结转收入的发出商品情况;报告期内发出商品余额较大的原因及合理性。请保荐代表人发表核查意见。

(二)美联钢结构建筑系统(上海)股份有限公司

1、请发行人代表进一步说明:(1)发行人报告期主营业务收入大幅波动和不同地区实现销售收入波动的原因和合理性,是否与同行业公司收入变化趋势一致及其原因和合理性;发行人报告期内收入增长趋势与同行业上市公司显著不同是否符合实际情况;(2)发行人报告期毛利率较高以及不同项目毛利率差异较大的原因及其合理性,发行人毛利率与同行业上市公司变动不一致的原因及其合理性,较高毛利率的可持续性和相关风险是否充分披露;(3)报告期营业收入、营业成本的确认依据和核算方法及其合规性,收入、成本的核算是否真实、准确、完整,相关的内控制度及其有效执行情况;(4)发行人未来经营业绩是否存在大幅下滑的风险,发行人及其行业经营情况、经营模式是否已经或将要发生重大变化,持续盈利能力是否存在重大不确定性,公司的经营风险是否在招股书中充分、客观披露。请保荐代表人发表核查意见。

2、请发行人代表进一步说明:(1)发行人报告期内外协加工比重持续上升的原因,与同行业公司情况是否一致;(2)发行人外协主构单价低于自产主构单位成本的原因,发行人在承接外地订单方面相比外协厂商具有优势的原因;报告期各期发行人相同产品外协采购单价、自产生产成本情况以及报告期各期前十大外协加工单位加工费的费率情况,外协加工金额的比重与外协加工产量的比重不一致的原因及其合理性,相关比重差异是否真实合理,是否存在低估成本费用的情况;(3)发行人与主要外协厂商之间是否存在关联关系和特殊利益安排,外协加工的定价机制和定价公允性;(4)发行人营业收入与机器设备的比值大幅高于同行业公司平均水平的原因。请保荐代表人发表核查意见。

3、请发行人代表进一步说明2016年营业收入相比上年实现较大增长的情况下管理费用和销售费用同比下降的原因和合理性,是否具有可持续性,费用确认是否准确、完整。请保荐代表人发表核查意见。

4、请发行人代表进一步说明报告期发行人劳务外包企业的情况,不具备资质的劳务外包公司的家数和合作项目的情况;发行人与不具备资质的劳务外包公司合作存在的法律风险,是否存在诉讼或纠纷,对发行人经营和财务的影响情况;与劳务外包公司合作是否曾发生安全伤亡事故及其后续处理情况,是否存在或可能受到行政处罚情形,相关信息和风险是否充分、准确披露。请保荐代表人发表核查意见。

5、请发行人代表进一步说明公司应收账款金额较大的原因;发行人关联组合的应收款项不计提坏账准备是否符合相关会计准则的规定,存货减值准备和坏账准备计提是否充分、谨慎;应收账款涉诉情况,应收账款是否存在无法回收的风险;相关信息和风险披露是否充分。请保荐代表人发表核查意见。

(三)日播时尚集团股份有限公司

1、请发行人代表说明选取合格外协加工供应商、分派加工订单以及产品质量相关责任追究机制的相关内控及执行情况。请保荐代表人说明对外协加工供应商与发行人实际控制人、股东、董事、监事、高级管理人员及其关系密切的家庭成员是否存在关联关系,发行人所列支的外协加工成本完整性的核查情况。

2、请发行人代表进一步说明:(1)发行人因产品质量问题三次被行政处罚和多次被有关监管部门查处和通报曝光,报告期内和截至目前,发行人关于产品研发、原材料采购、生产、包装、运输、库存管理、售后服务等方面产品质量的内控制度是否健全并得到有效执行,发行人相关内控制度是否存在重大缺陷;(2)是否还存在其他未予披露的产品质量违法违规、被通报或者处罚事项;是否存在因产品质量问题引发的纠纷或诉讼;发行人相关信息披露是否准确、完整,相关风险揭示是否充分;(3)发行人的生产经营是否符合《产品质量法》、《国家纺织产品基本安全技术规范》等法律法规规章的规定。请保荐代表人说明核查方法、过程、依据及结论,并说明发行人是否符合《首次公开发行股票并上市管理办法》的相关规定。

3、请发行人代表进一步说明:(1)报告期各期发行人新开门店和关闭门店较多的具体原因,报告期内经销商门店减少的具体情况、退出经销门店的收入对当期收入的占比情况、以及退出经销门店转为联销门店的商品处理及其相应会计处理情况;(2)发行人对联销销售模式和托管经营模式下的各类门店的具体管理方法和措施,包括但不限于收入确认方法、存货确认、相关销售人员和管理人员的聘用、市场推广费和广告费等相关费用承担等;(3)发行人对经销商的主要权利及义务,如运输费责任、保证金的缴纳政策及情况、退换货政策及报告期内各年度经销商退换货的具体数量和金额,以及对于退换货的处置情况;(4)发行人与经销商之间是否存在关联关系,发行人对经销商是否存在延长信用期限、增加信用额度、提供担保、借款等财务支持或其他利益安排的情形;(5)对直营销售模式中托管方式的具体情况做进一步的说明,包括:具体的家数、销售额、收入的确认方式,具体管控方式及商业理由;托管商的具体情况,选择方式,是否与发行人存在关联关系;涉及的销售人员人数、相关人员是否依法缴纳社会保险,相关人员是否曾为发行人的员工,目前是否仍存在劳动合同关系,是否存在规避为员工缴纳社保的情形;该模式是否还应该属于直营模式及与联销模式的具体区别;(6)发行人对电商平台的主要权利及义务,报告期各期平台费用的发生金额及确定依据;(7)报告期内电商客户的人均消费、地区分布、发货分布、购买次数、购买时间间隔、次均消费额等情况,说明是否存在大额、异常的消费情形。请保荐代表人对线上线下销售收入尤其是电商渠道销售收入真实性和经销商囤货是否实现最终销售说明核查方法、程序、结论和依据。

4、请发行人代表进一步说明:(1)存货及其跌价准备计提相关内部控制制度及其有效执行情况;(2)报告期各期末发行人存货金额及占比较大的具体原因,结合行业特征、生产模式、销售模式、销售周期及直营店数量等因素,对比同行业上市公司存货占比及存货周转率情况,说明其是否合理;(3)发行人主要店铺的存货余额及合理性;(4)报告期内存货周转率低于同行业水平的原因及其合理性;(5)结合产品销售周期、产品市场情况、材料备货周期、商品库龄情况、业务模式,以及可比上市公司的减值准备计提情况,进一步说明发行人各报告期存货跌价准备的计提是否充分,是否已充分提示相关风险。请保荐代表人发表核查意见。

发行监管部

2017年4月24日

主板发审委2017年第60次会议审核结果公告

中国证券监督管理委员会主板发行审核委员会2017年第60次发审委会议于2017年4月24日召开,现将会议审核情况公告如下:

一、审核结果

(一)艾艾精密工业输送系统(上海)股份有限公司(首发)获通过。

(二)浙江诚邦园林股份有限公司(首发)获通过。

(三)营口金辰机械股份有限公司(首发)获通过。

二、发审委会议提出询问的主要问题

(一)艾艾精密工业输送系统(上海)股份有限公司

1、请发行人代表进一步说明:(1)分次收购德国Bode Belting Gmbh(以下简称德国Bode)的原因及其合理性和必要性,发行人是否实际控制该公司并实现并表;(2)发行人与德国Bode之间是否存在交易,相关交易机制和定价安排,与其他客户相比在价格和毛利率上是否存在差异,是否存在应披露而未披露的事项;(3)发行人境外主要客户与德国Bode主要客户高度重合的原因及其合理性、真实性,境外业务是否主要源于该公司,境外业务是否存在对该公司的重大依赖,相关的经营模式及其风险是否充分披露;(4)收购德国Bode后,发行人继续在德国设立其他经营主体的原因及其必要性和合理性;(5)德国Bode与关联方长期应付款、长期借款形成的原因及其合理性和必要性。德国Bode利息支付情况,利率是否公允。德国Bode是否具有独立面向市场、获得融资的能力。发行人与该公司境外股东之间是否存在其他特殊约定或利益安排。请保荐代表人发表核查意见。

2、请发行人代表:(1)结合境外客户的开发方式、交易背景,大额合同订单的签订依据、执行过程,进一步说明发行人报告期境外收入以经销为主的具体原因及其合理性,是否符合行业惯例和公司自身经营特点;(2)结合销售合同、物流运输记录、发货验收单据、出口单证与海关数据、资金划款凭证、最终销售或使用等情况,进一步说明境外销售收入的真实性。请保荐代表人补充说明对发行人境外销售实施的核查程序、过程和结论。

3、请发行人代表进一步说明,报告期针对主要客户实际执行的信用政策、结算方式是否与所披露的存在差异。应收账款是否发生过逾期。逾期应收款的期后回收情况,是否存在难以回收的情形。应收款回款是否存在第三方回款情况。坏账准备计提是否充分。请保荐代表人发表核查意见。

(二)浙江诚邦园林股份有限公司

1、请发行人代表进一步说明,收入、存货、应收账款的确认方法、确认依据和确认时点。工程项目从施工、竣工到最终决算的大致周期。与行业可比公司的情况相比是否存在差异。请保荐代表人发表核查意见。

2、请发行人代表结合收入确认、工程结算等相关的内部控制制度设计和运行情况说明发行人的内控制度和会计基础工作是否能够保证财务报告在所有重大方面公允反映发行人的财务状况和经营成果。请保荐代表人发表核查意见。

3、请发行人代表进一步说明,2016年末主要存货项目已完工未决算金额占比较大的原因。发行人确定完工进度的依据是否准确、充分,是否存在提前确认完工进度的情况。收入确认是否符合《企业会计准则》的规定,相关内部控制制度是否健全并得到有效执行。请保荐代表人发表核查意见。

4、请发行人代表进一步说明报告期各期存货中市政、地产项目结算进度滞后于收入确认进度的具体情况。变更工作量涉及的具体项目,是否存在重大争议或纠纷。发行人存货减值计提是否充分。发行人确保存货成本结算的具体内控措施。请保荐代表人发表核查意见。

(三)营口金辰机械股份有限公司

1、请发行人代表结合存货类别、存货进销存变化、产品生产和交货验收周期、销售合同及订单、产品实际验收日期与合同约定的验收日期的差异情况、存货货龄,期末存货的合同覆盖情况和期后验收销售情况,以及可比公司存货情况包括发出商品占比及存货周转率等情况进一步说明:存货余额较高且逐期增长的原因和合理性;产品成本费用是否正确归集、分配和结转;与存货相关的内控制度及其有效性;存货跌价准备是否充分合理计提;存货核算和收入确认是否符合企业会计准则的规定。请保荐代表人发表核查意见。

2、请发行人代表进一步说明报告期各期末发出商品对应客户,包括但不限于客户、金额、时间,对应合同金额及预收款情况;客户故意拖延验收、产品发出后客户一直未要求安装、技术变更及改造未完成所对应发出商品的具体情况及金额;上述拖延验收等是否为变相暂停或中止合同等情形;发出商品的跌价准备计提是否充分。请保荐代表人发表核查意见。

3、请发行人代表进一步说明报告期各期末应收账款中验收款或者质保金的金额、账龄及期后回收情况;逾期验收款与质保金的主要原因;结合光伏行业当前发展状况、主要客户经营情况、客户信用期变化等,进一步说明发行人应收账款坏账计提是否充分、谨慎,到期无法回收的风险是否充分揭示。请保荐代表人发表核查意见。

4、请发行人代表进一步说明租赁营口沿海产业物流基地有限公司、营口沿海开发建设有限公司的房产的背景原因,累计租赁时间,租金为0的原因,是否符合商业逻辑,是否存在不能续租的风险,发行人及其股东、实际控制人、董监高、核心技术人员与该出租方之间是否存在其他的交易,是否存在代为承担成本费用的情况。请保荐代表人发表核查意见。

发行监管部

2017年4月24日

来源:梧桐树下V(ID:wutongshuxiabwt)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。