藏龙卧虎的中国科技产业,有不少公众知名度低,却一直在踏实做事、闷声赚钱的公司。4月2日发布2019年年报的紫光国微就是这样一家公司。紫光国微是芯片领域的实力派玩家,是清华系紫光集团旗下“云芯”战略的上市公司之一,紫光国微是其“芯”板块的上市平台。

01

2019年紫光国微实现营业收入34.30亿元,同比39.54%;归属于上市公司股东的净利润4.06亿元,同比增长16.61%。近40%的营收增长、近20%的净利润增长,别说在IT产业,在相对新兴的移动互联网行业都属于较高的增长率——互联网行业营收增长率已降到20%以内。归属于上市公司股东的扣除非经常性损益的净利润,同比大增98.19%,体现出强劲的盈利能力。

这家公司究竟是做什么的?打开紫光国微官网会发现,这家公司业务范畴极广,主要产品有七大类,涉及到移动通信、金融支付、数字政务、公共事业、物联网与智慧生活、智能汽车、电子设备、电力与电源管理和人工智能等行业,可以说是全行业覆盖。

罗超频道在仔细梳理后发现,紫光国微业务十分聚焦,就像其官网展示的“安全芯片领导者”一样,其主业聚焦集成电路芯片设计与销售领域,包括智能安全芯片、特种集成电路和存储器芯片。

相对于手机电脑芯片而言,智能安全芯片可能会让很多人觉得陌生,实际应用却距离每个人很近,安全支付、身份识别、物联网和移动通信等领域都在应用,比如金融IC卡、电信SIM卡、电子证照、公共交通卡、USB-Key、智能POS安全主控等等都要用到智能安全芯片;特种集成电路面向行业应用,比如其机载总线交换芯片成功应用在国产大飞机C919上;存储器芯片则广泛应用于服务器、机顶盒、个人计算机、工业控制和汽车电子等领域,在三大主要产品线外还有半导体功率器件和可编程系统芯片(FPGA)等集成电路业务。总而言之,这家公司由于不怎么直接面向C端所以公众知名度较低,但在人们的生活与生产中,确实是处处存在。

财报数据表明,集成电路芯片是紫光国微核心业务。2019年,智能安全芯片业务整体营业收入达到13.2亿元;特种集成电路业务全年的营业收入超过10亿元;存储器芯片业务实现营收8.43亿元。三大主要集成电路芯片业务营收31.63亿,在整体营收占比高达92.2%——2018年集成电路业务营收占比达93.43%,整体没有太大变化。此外,紫光国微旗下子公司唐山国芯晶源承担的石英晶体元器件业务等业务,2019年晶体业务实现销售收入1.68亿元。

倒查了一下2018年紫光国微的业绩:全年营收24.58亿元,同比增长34.41%;归属于上市公司股东的净利润3.48亿元,同比增加24.33%。在紫光集团全球执行副总裁、紫光国微总裁马道杰掌舵下,紫光国微这两年业绩非常稳健,2019年营收实现加速度增长,利润保持得很稳。截至2019年12月31日,公司总资产67.86亿元,同比增长18.52%。今天这个世界黑天鹅满天飞,疫情前有贸易摩擦,疫情后不知道有什么,对企业来说没什么比稳健发展、拥有健康现金流更重要的了。

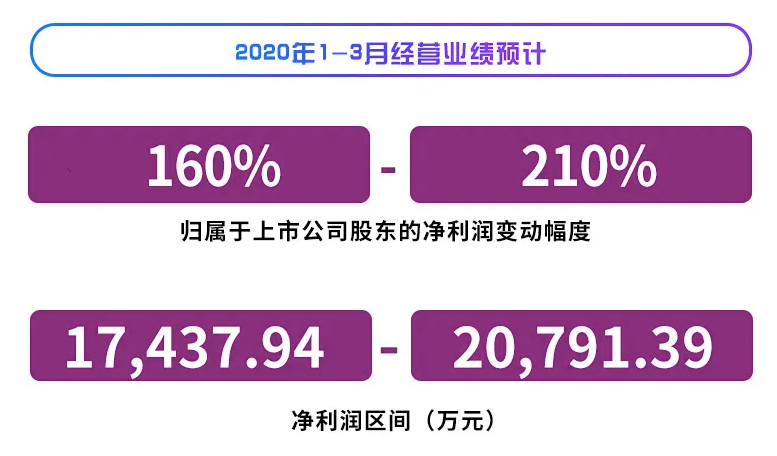

现金流强劲的企业,在不确定的市场环境中,不只是具有更强的抗风险能力,还可以“利用好每一次危机”,趁乱取势,借机扩大市场份额,强化领导地位。在集成电路芯片领域,紫光国微份额正在进一步扩大,且一季度大多数企业都被疫情影响时,紫光国微预计2020年一季度归属于上市公司股东的净利润变动幅度160% 至210% ,净利润区间(万元)17,437.94 至20,791.39 。原因要归功于公司严格疫情防控、积极复工复产,各项经营活动正常开展,这太难得了。

02

从营收结构来看,紫光国微的业务板块是非常聚焦的, 就是集成电路芯片设计与销售,其中由哪些业务负责贡献利润都有非常清晰的思路。

不过,一花独放不是春。从官网介绍来看,紫光国微业务版图很宽泛,在核心业务外有很多新兴产品,涵盖智慧生活、智能家居、汽车电子等应用领域,且在2019年实现快速增长,多点开花。紫光国微在牢牢守住大本营业务的同时,积极探索创新业务创造新增量的发展思路,具体来说,紫光国微具有如下三大重要机遇:

1、5G商用加速,智能安全芯片业务或迎二次增长曲线。

2019年5G商用牌照已下发,接下来几年是5G普及的关键阶段,这对国微智能安全芯片业务有多重利好:

首先,5G会掀起一波换机潮和换卡潮,十亿级移动通信卡的更新换代。移动通信是紫光国微智能安全芯片核心应用场景之一,其率先将FLASH技术用于SIM卡芯片,跻身全球市场前三,国内市场占有率超60%,5G换机换卡对紫光国微来说,无疑是一个巨大的增量市场,再加上拉美、非洲等新兴市场的4G迁移潮,国微智能安全芯片在移动通信市场的天花板一点都还看不到。

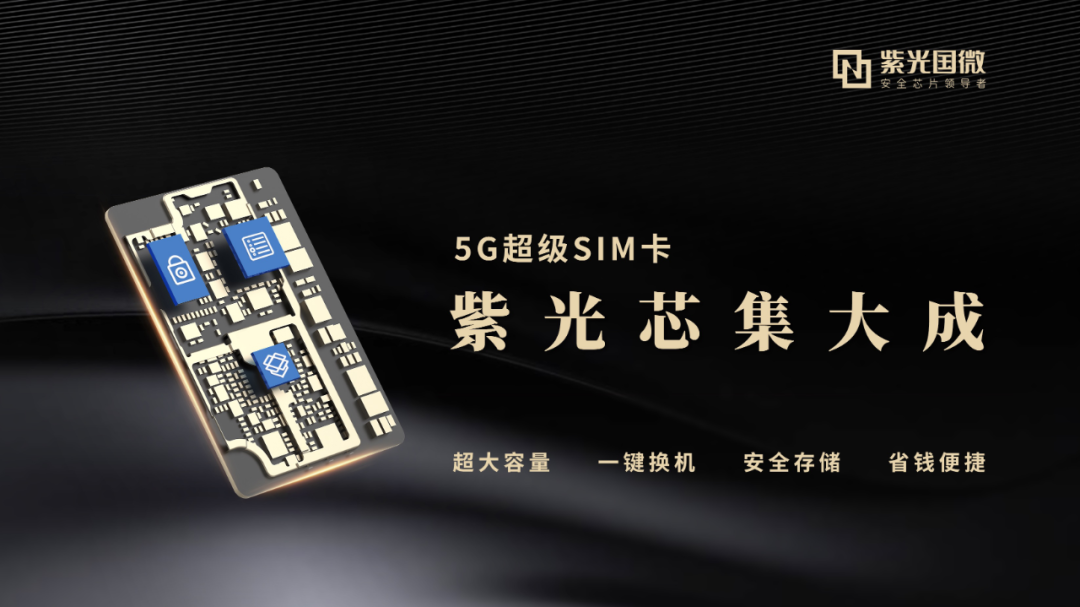

其次,瞄准5G时代用户本地数据大爆炸与手机存储难以短时间扩容的矛盾,紫光国微已经研发且商用超级SIM卡,实现SIM卡与存储卡的二合一,且已与中国联通合作率先推向市场,这体现出其在智能安全卡领域的产业链整合能力与品牌优势,同时体现出其在移动通信智能安全卡领域不甘于只做SIM卡的进击。

最后,5G时代随着智慧城市、数字政务、公共事业的高速发展,移动支付、身份识别等领域会出现更多创新应用,而这些领域均是紫光国微智能安全芯片的重点应用领域。比如在支付领域,其在U盾、mPOS安全主控、手机移动支付芯片等领域市场表现强劲,正在成为移动支付基础设施。金融产业是最急于实现国产替代的,这让金融支付安全产品成为紫光国微2019年业绩增长的最大亮点;再比如在身份识别领域,国微在居民二代身份证芯片占25%的市场份额,发行总量超过4.5亿颗;居民健康卡项目覆盖率高达75%,身份证/交通卡/电子证照等身份识别类芯片出货也平稳增长。

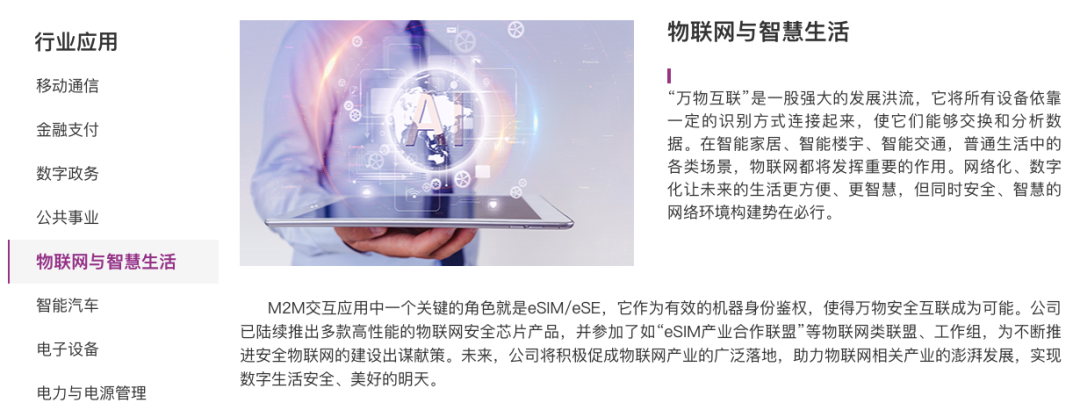

2、物联网普及,智慧生活、智能家居、车联网等IoT场景全覆盖。

5G最大受益产业绝对不是手机。具有大带宽、低延时和高容量的5G超过5%的场景在消费端,95%的应用场景是IoT,特别是智能家居、自动驾驶/智能汽车、智能城市和智能制造等行业。IDC曾预测到2025年将有416亿台物联网设备,每家机构预测的数据差异很大,共同结论是物联网设备会比智能手机多得多,IoT设备都离不开各种集成电路芯片,这是国微的又一个重大机遇。

2019年国微有很多物联网领域的战略布局。首先,物联网设备很多跟手机一样要用运营商网络(只不过资费不同),因此要用SIM卡,这对国微是另一个巨大的移动通信智能安全芯片市场;其次,很多物联网场景下M2M(物物通信),设备身份识别离不开芯片,国微推出了多款高性能的物联网安全芯片产品;最后在一些垂直物联网场景,国微有不少布局,比如在汽车电子方面,THD89系列荣获AEC-Q100车规认证,基于该芯片的方案为国六标准汽车提供信息安全保障,再比如在智能门锁方面,以安全芯片为核心的智能门锁安全解决方案,已得到市场高度认可。

因此从传统的eSIM卡到物联网智能安全芯片再到智能家居、智能汽车等垂直场景,国微都有大量的机会,同时也在扎实布局。

3、以安全芯片为核心,国微要做新基建的“芯基建”。

3月4日,中央在一次会议上强调要加快5G网络、数据中心等新型基础设施建设进度,被称为“新基建”的新型基础设施建设承担着疫后经济复苏使命,是我国经济增长的新引擎。跟传统的“铁公基”和房地产基础设施建设不同,新基建更重视具有科技内涵的产业,是代表中国经济高质量发展的新方向。以数字经济为核心的新经济对社会经济的拉动与赋能作用明显,可以让工业、农业和服务业等产业降本增效,而新基建就是要支持数字经济基础设施的建设,加速新经济与产业融合。

新基建最重要的七大领域是:5G基建、特高压/电力物联网、高铁/轨道交通、新能源汽车/充电桩、云计算/数据中心、人工智能、工业互联网,全都是国微的重点应用场景,都要用到集成电路芯片特别是智能安全芯片。国家新基建战略,也意味着要重视科技国产自主,特别是底层技术,芯片更是国之重器,国产半导体行业有望迎来黄金10年发展期,2019年在经历贸易摩擦后阿里等巨头纷纷加码自主芯片业务,也在加速半导体行业的发展。

紫光国微聚焦集成电路芯片,在智能安全芯片领域有绝对优势,契合国产自主趋势,可以大展拳脚参与到新基建中,抓住属于自己的黄金时代。在发布财报时,紫光国微明确要“发挥在安全芯片等领域的技术优势,助力以数字经济为代表的新兴经济崛起”,体现出做新基建的“芯基建”的野心。

03

5G、IoT、新基建……属于紫光国微的机遇很多,关键看怎么把握。在发布财报时,紫光国微多次提到创新二字,要坚持科技创新、业务创新、服务创新与管理创新,2020年重点工作第一点就是持续推进技术创新与产品升级,第二点则是重点突破推进创新业务快速增长,第三点是创新服务,开拓新市场与新客户。

创新是高频词汇,在科技产业怎么强调创新都不过分,关键看怎么做。紫光国微有如下清晰的创新实践思路:

1、赛马模式。

紫光国微通过多次战略并购以及设立子公司,横向扩张至集成电路领域,后来集成电路芯片成了主营业务,这样的组织创新模式延续到今天。紫光国微集成电路芯片业务的“三驾马车”智能安全芯片、特种集成电路和存储器芯片,分别由同芯微电子、深圳国微电子和西安紫光国芯三个核心子公司承担。同时,紫光国微设立多个子公司,包括紫光青藤微系统、紫光安芯科技、紫光芯能科技探索创新业务,从芯片向上拓展到应用层,布局智能锁、5G超级SIM卡等应用型创新业务。

这种设立子公司负责不同层面、维度和领域的创新,一方面是术业有专攻,另一方面可以内部竞争,就像腾讯的赛马模式一样,每一个子公司都可能会创新成功,给母公司创造惊喜。

2、聚焦战略。

就像前面提到的,5G、IoT和AI时代,在科技国产自主的大趋势下,属于紫光国微的机会非常非常多,决定不做什么可能比做什么更难。紫光国微做减法而不是加法,很聚焦。

2019年紫光国微在资本层面有不少动作,就体现出管理层前瞻的战略眼光与魄力:2019年10月30日公司披露草案,拟作价26亿美元(约合180亿人民币)收购全球最大的智能安全芯片卡微连接器生产商Linxens100%股份,强化智能安全芯片领导地位,进一步聚焦集成电路芯片,特别是智能安全芯片,进而实现营收与利润的双增长。国微智能卡芯片营收从14年的5.7亿元增至18年的10.4亿元,年复合增速达16.2%,2019年营收13.2亿,同比增长26.9%,继续加速度增长,领导者地位进一步强化。我们看到紫光国微的创新业务虽然多点开花,但基本都围绕智能安全芯片这一核心优势展开,比如5G超级SIM卡、智能锁等等底层都是智能安全“芯”。

3、合作共创。

5G、AI和IoT都有一个共同特点就是技术大融合,比如5G,它不是一个类似于1-4G的通信技术,而是多种科技的融合,特别是AI、IoT、大数据甚至是区块链技术,同时5G应用离不开产业链支持,芯片商、运营商、终端数、设备商、互联网应用服务商……同样,AI,IoT都不是一个技术,而是多种技术的合集,大杂烩。因此,今天的科技创新就很难单打独斗,而是要产业链玩家携手共创。

紫光国微与联通物联网公司合作,成立紫光&联通物联网联合创新中心,携手推动物联网的全面创新与安全落地,与海信通信战略合作打造智能安全终端,与东软集成在5G应用、信息安全等领域战略合作……全部都是跟产业链一起联合创新的思路,紫光国微发挥芯片技术优势,充分利用战略合作伙伴的场景、客户、渠道等资源创新5G等应用。

4、技术优先。

科技创新的基础是技术本身。技术创新离不开研发持之以恒的持续投入,而且企业创新一定要容忍失败,真正的创新往往是大量的研发投入,大量的创新失败才会见效。技术立业的紫光国微深刻明白这一点,在拥有嵌入式FLASH、高安全加密、内嵌ECC、FPGA IP、微处理器IP、动态可重构等核心技术的基础上,其一直在加大研发投入,2019年研发投入相比去年同期增长17%达到5.8亿,在营收中占比高达16.8%,在国内科技公司中位居前列。

未来的世界充满不确定性,不过就科技产业而言,5G、AI和IoT,以及新基建是确定的,国微如何在不确定性的环境中抓住确定性的未来?从2019年财报来看,其做法是在确保核心业务稳健增长、守护好大本营的同时,通过独特的创新机制积极向更多领域扩张,来抓住未来的确定性,抓住下一个半导体的黄金十年。紫光国微未来的发展充满想象空间,其创新实践也值得科技产业关注。