保理债权

ABS

产品是我国企业

ABS

历史上发展较早的一类产品,但过去发行量一直不大,属于相对边缘的品种。

自

2017

年以来,除传统的保理公司外,以保理公司为渠道发行供应链金融

ABS

产品的大型企业(以房地产企业为主)越来越多,使得我国保理

ABS

产品的发行量大增。

根据

Wind

统计,

2017

年至今,保理

ABS

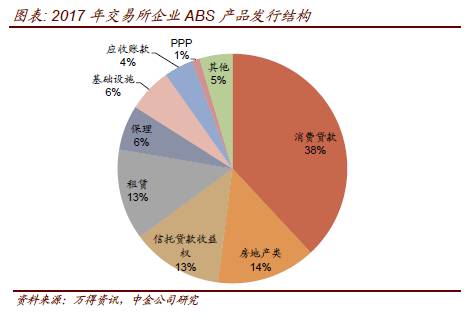

占交易所企业

ABS

发行量的

6%

,已成为交易所

ABS

市场第五大产品。

本期周报中,我们将讨论供应链金融保理

ABS

产品的特征及投资要点。

一、供应链金融保理

ABS

已占据主流,尚有至少

500

亿供给量

2017

年,我国交易所市场共发行

19

单保理

ABS

产品,总规模

155.06

亿。其中,由世贸、碧桂园、京东、万科作为最终付款人的供应链金融

ABS

产品共

13

单,总规模

96.55

亿。

而根据储架发行的情况来看,未来供应链金融保理

ABS

产品至少还有近

500

亿的供给量,给投资者带来的一定的配置空间。

二、供应链金融保理

ABS

是典型的类信用债品种

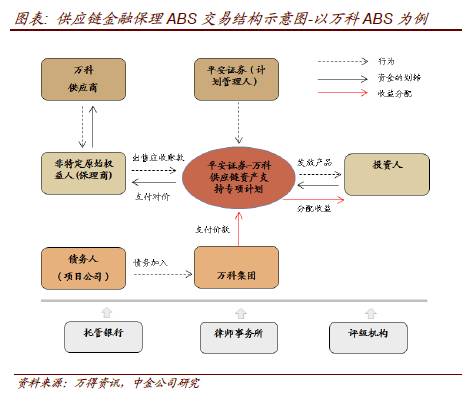

供应链金融保理

ABS

的基础资产是如何形成的?

1

)供应商向最终付款方提供货物

/

服务,形成了对最终付款方的应收账款;

2

)供应商用该应收账款向最终付款方指定的保理公司进行保理融资,从而形成了保理公司的保理债权;

3

)保理公司将其持有的保理债权打包发行

ABS

产品。

值得注意的是,在部分项目中供应商的应收账款对应最终付款方的各个子公司而非母公司。为了提供足够的增信,项目中采用了出具付款确认书将母公司列为共同付款人、提供差额支付承诺等方式来使得应收账款更好的体现为母公司信用。

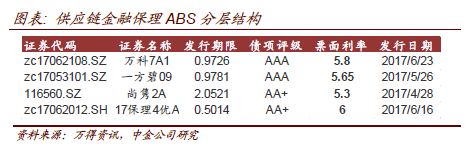

分层结构上,由于类信用债特征比较明确,供应链金融保理

ABS

多采用平层发行或仅设置较低比例的次级。

总的来看,供应链金融保理

ABS

的项目组织方

/

最终付款方均为单一大型企业,本质上是典型的类信用债品种。通过增信条款,供应链金融保理

ABS

产品的信用从各个下属公司统一到集团公司,保证了其类信用债产品的特征。

三、供应链金融

ABS

的发行动力何在?如何影响资产负债表?

1

)提高占款能力

发行供应链金融

ABS

产品的企业通常规模较大、实力较强,对其供应商具有较强的占款能力。而通过组织批量发行供应链金融

ABS

产品,相当于该企业给其供应商提供了一条便捷、稳定的融资渠道,有利于进一步提高了其对供应商的占款能力。

2

)有息负债需求下降,节约财务费用

对于项目组织方

/

最终付款方而言,发行此类

ABS

产品对于其资产负债表不存在直接的影响,企业对于供应商的应付账款仍存在于账面上。

但从实质上来看,由于发行人对供应商占款能力的提升,使得发行人所需营运资本规模下降,有利于其经营性现金流的提升和有息负债率的下降,一定程度上节约了财务费用。

四、投资价值分析:较信用债利率高,产品期限短

受监管政策影响,过去一段时间内地产债发行暂停,因此我们很难就当前主体信用债和

ABS

产品的发行利率做直接的对比。

如以二季度中债短融中票收益率曲线为对比样本,其

1

年期

AAA

级均值为

4.47%

,

0.5

年期

AA+

级均值为

4.1%

,

2

年期

AA+

级均值为

4.55%

。

对比最新发行的几期供应链金融

ABS

产品,其收益率水平较对应信用债曲线高

75-130bps

左右。

此外,供应链金融

ABS

产品期限往往较短,适合于追求短久期的投资者。

与信用债有什么区别?

1

)对信用主体发起人而言,负债形式为应付账款而非债券,业务上的争议可能导致应付账款的实现出现困难;

2

)流动性、可质押性弱于信用债,考虑到未来仍有较大发行量,储架项目流动性或有改善。

总的来看,我们认为当前的收益率水平仍具有较好的投资价值,投资者可在综合考虑流动性因素后进行投资选择。