导语:

中国华融,四大资产管理公司的四巨头之一。

在1997年亚洲金融危机爆发后,中国华融,肩负着消化中国工商银行不良贷款的重任,开辟了不良资产管理行业的先河。

他自诞生起,就一直努力着。在完成“政治使命”后,自强不息,不断自我驱动着向商业化转变。

18年来,他从单一不良资产管理机构,逐渐蜕变成为综合性金融控股集团。

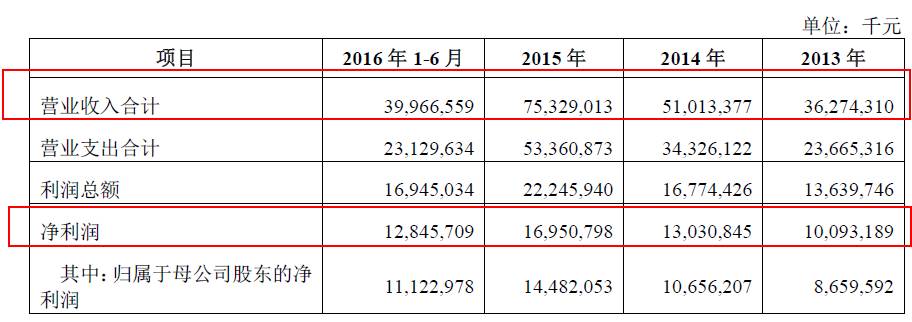

2015年,中国华融实现营收753亿,净利润169亿。

截至2016年6月30日,中国华融,是中国资产规模最大、实现利润最多、总市值最高的金融资产管理公司。

支撑中国华融七百亿营收,一百亿净利润的背后,是王牌业务——不良资产经营业务的力鼎。

那么,华融是如何管理不良资产经营业务,为金融航母的起航奠定坚实的基础呢?

一窥本文,你会有较为清晰的认知。

本次,中国华融拟IPO登陆A股,募集不少于190亿资金,用来补充资本金,夯实航母的庞大骨架。

若能IPO成功,A+H的双联动融资输血,这个庞大的家伙,更将生龙活虎!

“举足轻重的金融巨头,是怎么成长起来的?”

1

██████

不良资产管理的巨头——中国华融

1997年,亚洲金融危机爆发,这场危机席卷泰国,接着又波及到新加坡、日本,以及中国。

1999年,为了应对亚洲金融危机,国家成立了中国华融、中国长城、中国东方、中国信达,四家资产管理公司。

而,中国华融的使命,是对口接收、管理、处置来自中国工商银行的不良贷款。

中国华融诞生了,中国不良资产管理行业也就此产生。

中国华融的诞生,肩负着政策的使命。他通过发行金融债券,以及向央行再贷款的方式,筹集资金。

筹集来的资金,用来收购中国工商银行的不良资产,并进行管理、经营和处置。

完成使命后的中国华融,在2006年,着手准备转型商业化。

真枪实弹的实操,为中国华融的商业化摸索,提供了重要的经验,他逐渐走出了收购股份制商业银行、城市商业银行的不良资产管理的道路。

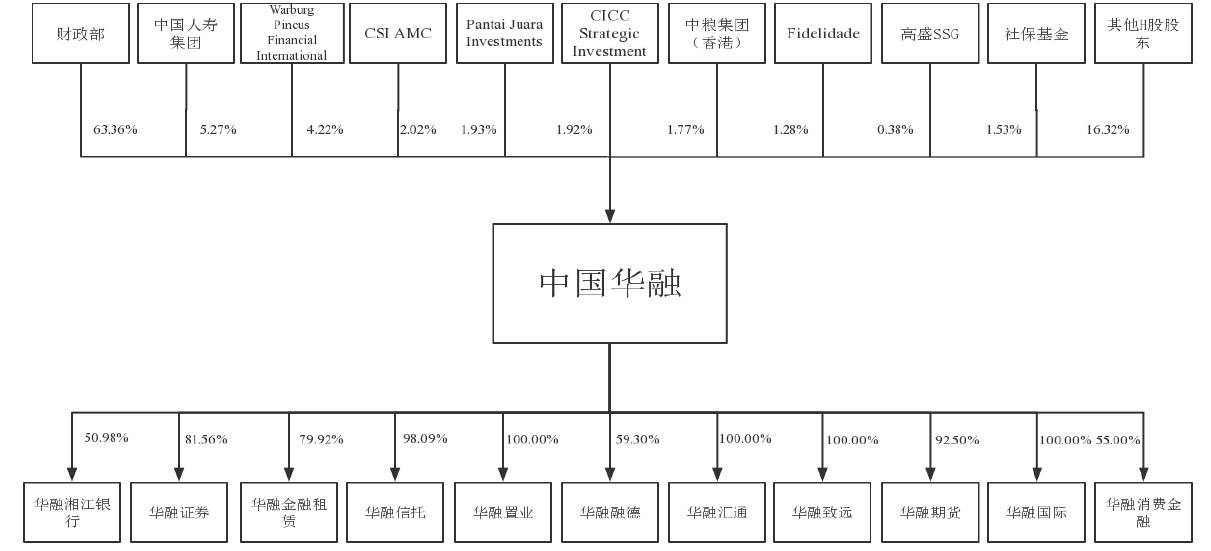

2012年,华融改制,引入战略投资者中国人寿集团。

2014年,华融增资扩股,引入了Warburg Pincus Financial International、CSI AMC、Pantai Juara Investments、CICC Strategic Investment、中粮集团(香港) 中粮集团(香港) 中粮集团(香港)、Fideladade、高盛SSG,注册资本金326亿。

▼

2015年10月30日,华融在香港联交所主板上市交易。

如今,华融已经从单一的不良资产管理机构,转变为集证券、期货、金融租赁、银行、消费金融、信托等多个金融牌照为一体的,综合金融控股集团。

2015年底,中国华融和他的三兄弟,累计收购不良资产的规模高达5.0531万亿,其中,华融占比25.4%。

截至2016年6月30日,中国华融,是中国资产规模最大、实现利润最多、总市值最高的金融资产管理公司。

2

██████

中国华融,做哪些业务?

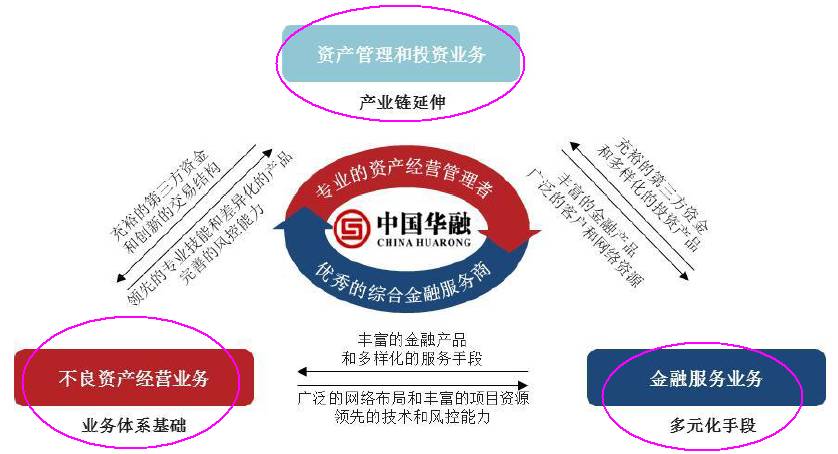

中国华融的商业模式,丰富多样,打造了“跨周期运营、全周期盈利”的商业模式。

所谓“跨周期运营”,是指,为处于生命周期不同阶段的企业,提供综合性的服务。

这样一来,就提高了中国华融抵御经济周期性波动风险的能力,实现“全周期盈利”。

2013年至2016年1-6月,中国华融实现总收入362亿、510亿、753亿和399亿,实现净利润100亿、130亿、169亿和128亿。

收入和净利润,稳定、大幅增长。

▼

为华融提供收入的业务总共分为三大板块:不良资产经营、金融服务、资产管理和投资。

▼

其中,不良资产经营业务是所有产品业务的基础,贡献了50%的收入来源。

不良资产的获取、运营和处置,是中国华融最最最重要的核心竞争力。

今天,我们就来重点分析这项业务是怎么赚钱的。

华融的不良资产经营业务,细分为5个:不良债权资产经营、债转股资产经营、不良资产受托代理、基于不良资产的特殊机遇投资、基于不良资产的房地产开发业务。

我们以不良债权资产经营、债转股资产经营为例,为大家剖析一下华融的商业模式。

3

██████

不良债权资产经营,是怎么玩的?

不良债权资产经营,是指,华融通过竞标、竞拍、摘牌或协议收购等方式,向金融机构或非金融机构收购不良债权,再通过处置或者重组的手段,实现收益或保值。

这个业务流程中,有几个环节比较重要,需要大家注意。

首先,华融向谁收购不良债权,收购占比分别是多少?

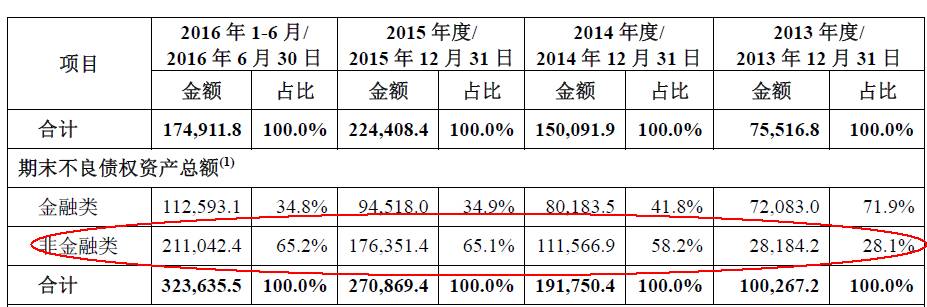

华融主要向非金融机构收购不良债权,非金融机构的收购占比在2016年1-6月达到了65%。

▼

不过,随着银行业不良资产的供给不断增加,华融加大了对商业银行不良资产的收购力度。2016年1-6月,华融向银行收购不良贷款,达到了69.6%。

▼

其次,华融会如何处理收购回来的不良债权?

华融会具体问题具体分析,根据不同情况来处理。

情况一:假如,客户提供的是一个不良资产包(一般是商业银行不良贷款),华融可以通过出售、清收、资产证券化的方式,对其“处置”,获取收益;

情况二:假如,一家企业只是暂时出现流动性问题,华融会通过协议收购,对其“重组”,获取收益。

两种情况的区别,主要在于债权关系的处理上。

情况一中,华融继承了原来债权人对债务人的权力义务关系,除了债权人外,其余债权债务关系不变;

情况二中,华融与原债权人、原债务人达成三方协议,重新确定合同义务关系,原来的债权债务关系被“替换”。华融会与债务人重新约定还款金额、还款方式、抵质押物等。

最后,华融在该模式下,怎么赚钱?

在收购处置类资产时(情况一),收益来自于买入和卖出不良债权资产的差价。

这个价格会随着经济周期和资产价格的变化而变化,具有较大波动性。

在收购重组类资产时(情况二),收益来自利息收入。

这个利息收入,是由新的债权债务关系确立的债务本金、利息、支付时间等要素计算出来的,具有一定的稳定性。

4

██████

债转股资产经营,是怎么玩的?

债转股大家都很熟悉,华融做的债转股资产经营,是通过收购债转股资产,再通过资本运作手段(资产置换、重组、并购、上市),实现债转股资产增值,获取收益。

先来看看,债转股资产的来源总共有5类,分别是:

a.(华融)改制前,收购的国有大中型企业不良债权,根据国家政策实施债权转股后所化成的;

b.后续收购的资产包中所含前述企业的股权;

c.对前述企业的追加投资;

d.不良债权资产经营过程中获得的抵债股权

e.华融在1999年成立时的资本金中包括少量股权。

其中,来源a占据了华融债转股资产的绝大部分。

另外,如果按照债转股资产的主体不同,可以分为上市债转股企业(27户,账面价值102亿)和未上市债转股企业(184户,账面价值107亿)。且多集中于工业、原材料行业。

债转股资产经营,与不良资产的管理最大的区别在于:华融并不参与债转股企业的日常经营。

这样一来,如何把控债转股企业的运营效益呢?

一般来说,华融会派项目经理和外派人员进行跟踪管理,关注债转股企业重大发展趋势、是否存在损害股东权益事项等。这些外派人员,可以行使提案权和表决权。

针对未上市债转股企业,华融退出途径主要有:债转股企业减资回购、原股东或实控人购买、公开转让、股权置换等。

针对上市债转股企业,主要是通过二级市场减持。

所以,在债转股资产经营业务中,华融的收入来源有:

在持股期间,获取分红收益;

在参与债转股企业定增时,获取增发投资收益;

在股权转让时,获取股权转让收益;

在股权置换时,获取重组收益;

在为债转股企业提供金融服务时,获取金融服务收入。

顺便,华融还可以通过债转股企业与当地机关、企业建议深度合作,带来衍生的其他收益。

2013年至2016年6月,华融的债转股资产累计实现处置净收益114亿,平均退出倍数为 3.6倍。

5

██████

顾问&融资,华融也一个不漏

不良资产经营业务,除上述两个主要业务外,还有:不良资产受托代理、基于不良资产的房地产开发、基于不良资产的特殊机遇投资。

不良资产受托代理,比较好理解,华融扮演的就是个咨询顾问的角色,接受金融机构、国家机关、企业委托(统称委托人),代理委托人对委托资产进行不良资产管理、经营、处置。

另外两个,房地产开发、特殊机遇投资,都是在不良资产经营管理过程中,另外发现的投资机会。

比如,特殊机遇投资指的,主要是华融为有价值提升空间的企业,提供债权融资,或股权融资的服务。

PS:

中国华融,这个庞大的家伙,虽然是“跨周期运营、全周期盈利”的商业模式,但由于处置资产“不良”的特殊性,华融所面临的风险不少。

例如,信用风险、市场风险、流动性风险、集中化风险等。

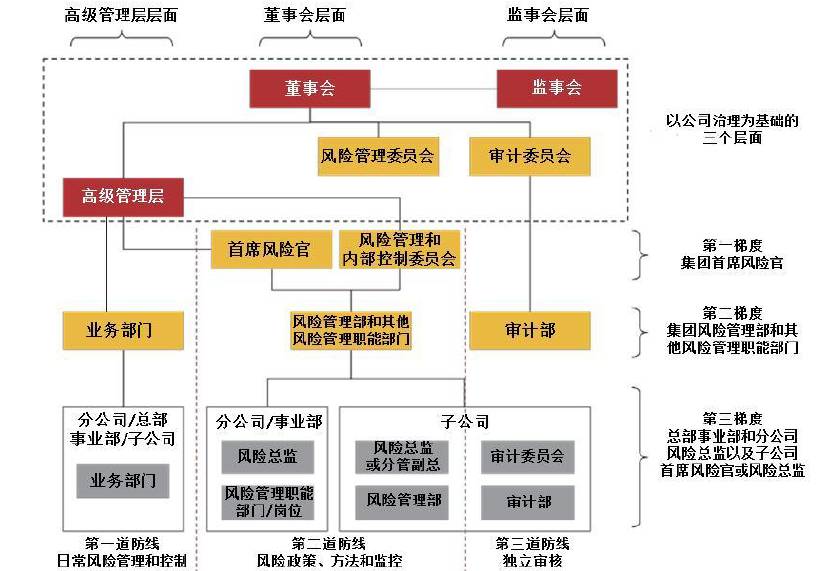

不过,华融在风险管控上的三道防线,值得大家借鉴。

▼

关于华融巨无霸,关于不良资产,大家有什么感想,欢迎在下方留言,与我们一起讨论。

本文完

▼

优塾智库·专家招募

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域

备注“专家+姓名+公司+擅长领域”

猛阅读原文,听更多大咖音频分享!

猛阅读原文,听更多大咖音频分享!