提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

对于高通等跨国巨头们而言,担心这、担心那,甚至动辄以“中国威胁”来比喻,其实质不过是担心自己的利润被分食、话语权被弱化。中国缺乏一个类似美国CFIUS的部门,用以评估外商对华投资对中国国家安全和产业安全的影响。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项。

IPO咨

询

,请关注下方菜单栏“我要合作”项。

来源:陈光

华商韬略

(ID:hstl8888)

过去两年,清华紫光董事长赵伟国是全球半导体产业最受瞩目的角色。

这位中国企业家誓言要在半导体领域争取一席之地,他带领紫光集团在国际国内的进击,也被认为是最有可能改变世界半导体产业格局的“挑战”,并不时引发现有行业巨头的反攻与夹击。

最近,反攻与夹击以更残酷的现实展现在了他面前:半导体霸主之一、被认为是紫光将来对手的美国高通,以业界没有料到的方式,打到了紫光的家门口,令其腹背受敌。

一场亲者痛、仇者快的“内战”,随时可能发生。

一家新生的公司,却被认为有可能阻碍国内行业的发展,并由此引发业内的一场大辩论。这个匪夷所思的剧情,正在国内手机芯片业上演。

5月26日,高通(中国)、建广资产、联芯科技(大唐电信)与智路资产宣布,联合创立合资公司瓴盛科技(贵州)有限公司(JLQ Technology),该公司面向中国市场,主打智能手机芯片业务。

合资公司的注册资本为29.8亿人民币,其中高通以现金的方式出资7.2亿元,占股24.133%。

表面上看,这是又一家“正常不过”的合资企业,但消息刚刚宣布,便在国内半导体业界投下了一颗重磅炸弹。

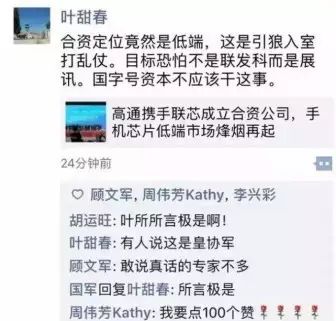

首先做出点评的是中国科学院微电子研究所所长叶甜春,他在朋友圈称:

“合资定位竟然是低端,这是引狼入室打乱仗。目标恐怕不是联发科而是展讯。国字号资本不应该干这事。”

叶所长的评论引发轩然大波,不仅被多家媒体采用,

还有报道据此将合资企业中的中方称为“皇协军”。

争论四起之际,叶甜春再度出面表态:“朋友圈评论两句,居然有人拿去做文章,这不好吧?”

相较叶所长的息事宁人,另一行业大佬对该合资企业则是寸步不让。

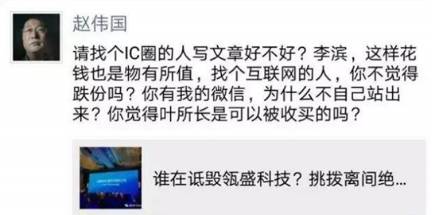

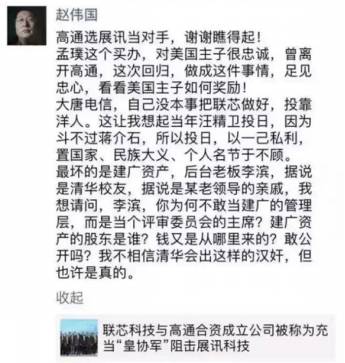

他就是紫光集团董事长赵伟国。期间,赵伟国接连转发了“正反方”各一篇文章,

并在评论中直接点名李滨、孟璞等关键人物。

孟璞是高通中国区的董事长,李滨被赵伟国认为是资本方的实际控制人,大唐电信旗下的联芯科技则是实施主体。

两条评论里,赵伟国将三方“喷”了个遍。

作为中国半导体企业界的头号人物,赵伟国因何为一家合资企业而出离愤怒?

一切还要从紫光过去几年间的布局说起。

2015年底,华商韬略(微信号:hstl8888)曾发表文章:

《“清华系”赵伟国的野蛮入侵:涉资2700亿,买遍全球半导体》

,介绍了赵伟国和紫光集团在半导体产业的宏图和雄心。

2000到2010年之间,从PC热潮到大萧条,清华紫光的名字逐渐消失在了消费者的视野之中。期间,集团历经多次资本与结构重组,转变为如今的紫光集团有限公司。

2009年6月,从紫光“出道”、后独自创业赚了大钱的赵伟国,重返紫光并掀起改革大潮,并在国家集成电路产业推进政策引导下,以“自主创新加国际合作”为“双轮驱动”,确立了以集成电路产业为主导,向存储芯片与存储器制造、移动互联、云计算与云服务等信息产业核心领域集中发展的产业方向。

这一思路下,2013年起,紫光先后进入芯片设计、芯片研发、半导体制造、产业整合等一系列符合国家战略意义的领域,而且

每每出手都瞄准世界级目标。

在产品端,紫光设计了两条主路,一是移动芯片(包括手机芯片和物联网芯片),二是存储设备。

当时,大陆地区还没有一款拿得出手的智能手机芯片,存储器芯片更是至今没有显著成果。

这两个领域均有极高的门槛,全球的“大玩家”始终是那几家

。

作为闯入者,紫光主打资本手段,通过并购、投资、合资的方式确立较高的起点,然后以此为基础展开新的研发。

2013年底开始,赵伟国大有买遍全球之势,其并购的对象均是产业链端最有实力的企业。

在大陆,紫光斥资18.7亿美元和9.07亿美元连续收购美国纳斯达克上市公司展讯通信和锐迪科微电子,成为世界第三大手机芯片企业,又与美国西部数据合资创立紫光西部数据公司,并引入英特尔90亿人民币投资,共同发展“展锐”(展讯与锐迪科)芯片事业;斥资25亿美元收购原惠普旗下新华三集团51%股权,成为中国排名第一、世界排名第二的网络产品与服务领军企业。

紧接着,集团又创立长江存储,并在成都、南京陆续签约落地总投资额近1000亿美元的存储芯片与存储器制造工厂,目标是全面构筑从“芯”到“云”的信息产业生态系统。

在美国,紫光拟斥资37.75亿美元收购西部数据15%的股份,成为其最大股东。华尔街的消息称,西部数据190亿美元天价收购闪存芯片厂商闪迪(SanDisk)的背后,也和紫光有着千丝万缕的关系。期间,赵伟国还公开表示,计划以230亿美元收购另一巨头美光科技。

在台湾,紫光宣布出资6亿美元获得台湾力成约25%的股份,成为这家全球最大记忆体封测厂的最大股东。赵伟国还隔空喊话,希望“展讯、锐迪科与联发科合并,携手超越高通”。

联发科是世界著名的IC设计商,在岛内IT界的地位仅次于“大哥”台积电,在全球手机芯片领域,联发科也仅次于行业霸主高通。

赵伟国行事和说话风格刚毅,如旋风般卷动美国与台湾业界;紫光的势头则更让对方警惕。投资力成是大陆企业首次涉资台湾半导体产业,入主西数、美光亦是大陆业内前所未有的手笔。台湾和美国媒体将紫光的并购从大陆产业威胁论上升到了政治高度,甚至还创造出一个“红色产业链”的名词。

《华尔街日报》数次约访赵伟国,千方百计地想从他口中“套话”;台湾的财经媒体则将“赵伟国”三个大字变成了头条标题必备,不仅反复解读、分析,还拉来了张忠谋、郭台铭等大佬做点评。

但是这场令人眼花缭乱的“砸钱计划”,却没能收获完美结局。

芯片和存储器一向被视为国家和地区战略级的核心产业,不容外资轻易染指。

因为包括“政治”在内的原因,紫光入股力成、收购美光等多项计划被叫停,投资西部数据更是在最后阶段被CFIUS(美国外资投资委员会)紧急终止。

赵伟国曾将自己形容为“饿虎”,其“胃口”并没有因为并购受挫而有半分减少。

存储器领域收购不成,紫光一不做二不休,决定自己研发再投产。

企业收购有限制,人才“收购”却轮不到政策指手画脚。

其后的两年间,紫光接连挖来了前华亚科董事长高启全和前台联电CEO孙世伟,引得台湾半导体界大为恐慌。

高启全被称为“台湾DRAM教父”,曾是当今世界第一大半导体企业——台积电的大将,也曾引领南亚科打败英特尔。孙世伟则曾带领台联电实现翻身,将其市值扩大三倍。

挖角的同时,紫光宣布与“大基金”(国家产业发展基金)合资成立长江存储公司,另在武汉兴建全球最大3D储存型快闪记忆体(NAND Flash)厂。

作为非消费类品牌企业,普通舆论对于紫光的大动作知之甚少,但其背后,却牵涉着国家级的产业战略意义,以及世界级的商业战争。

而所谓的“红色产业链”和大陆产业威胁论的背后,则是长期把持这个巨大市场的外资巨头们,对外人要来分一杯羹的各种围追堵截。如果这个人来自新加坡,或许就变成了新加坡威胁论。

大陆地区每年进口芯片的总值高达2500亿美元,存储芯片(内存)是最大头,国内自主制造的主流DRAM和NAND Flash芯片却是零。

如今,韩国占据全球DRAM市场80%的份额、NAND Flash为60%,这样的局面令全世界感到“害怕”。

举个简单例子:2016年第四季度,三星因Note 7事件遭受巨额损失,但当季,三星电子的季度利润却高达78亿美元,同比猛增50%,其原因便在于存储芯片的大幅度上涨。

该季,苹果、华为、小米、VIVO/OPPO等中国手机厂商都在抢内存芯片产能,导致其价格疯涨,占据DRAM市场47.5%占有率的三星,顺理成章成了最大赢家。

因为元器件价格上涨,中国手机品牌的价格纷纷调高,就连一向以性价比著称的小米,其红米4和红米4A的价格都提升100元。

对此,中国消费者怨声载道,纷纷斥责企业“稍微有点规模就想着捞钱”,但事实上,这些企业是有苦难言,钱也都被韩国企业捞去了。

如今,中国是全球最大的手机生产国和消费国,但中国手机企业的利润加起来还不如三星电子一个季度的利润多,其中很大的一个原因在于,手机最值钱的是各类“芯片”,但中国手机,绝大多数只能用“外资芯”,钱自然也只能给外资赚。

赵伟国给紫光存储事业的使命,是希望将这些钱留在国内,至少成为一个平衡市场的力量,不要让中国企业乃至全球下游企业如此任由两三家巨头宰割。

如今已经是紫光大将的高启全则强调:“一定要有人扮演在全球平衡三星的势力,这样的局面对大家都有利。”

因为这样的理想,

也因为有资本、有人才储备,

紫光也被业界认为是最有可能颠覆韩系(三星+SK海力士)一家独大局面的新力量。

存储是个巨级投入、慢发展的事业,赵伟国设立的目标是“十年跃居全球存储器前五大”,

而在另一项事业——移动芯片上,因为有展讯世界第三的基础,他直接喊出了“三年追赶高通”的口号。

但他这话刚出口,高通的战争就打上门来,而且找到了本土“带路党”。

高通是全球手机芯片业的霸主,代表着企业级的最高水平,其在CPU、GPU、基带等方面都居于领先地位,特别是在基带技术上一直都是市场的领导者。

基带技术是手机芯片最大的难点,强如苹果也没搞定这项技术,三星的基带水准亦是乏善可陈。

而在中国,则有三家企业在基带技术上取得了不俗的成绩,分别是台湾的联发科,大陆的华为和展讯。

华为做基站出身,基带技术是其看家本领。整合这类技术,华为推出了海思芯片,供应自家手机,并据此规划产品线,在互相支持间实现了手机品牌的大跃进。

展讯的相关技术则来自与英特尔的合作以及此后的自主研发。

2014年9月,紫光引入英特尔90亿人民的资金,让出展讯20%股权的同时,也拿下了英特尔x86架构的授权。