之前和大家详细分析过美国能源行业正在经历一场巨大的变革—页岩革命。

页岩革命产生的结果之一就是美国的天然气完全泛滥了。

美国能源署预计

2020

年时,美国将成为仅次于卡塔尔和俄罗斯之后,世界上第三个液态天然气(

LNG

)的出口国。

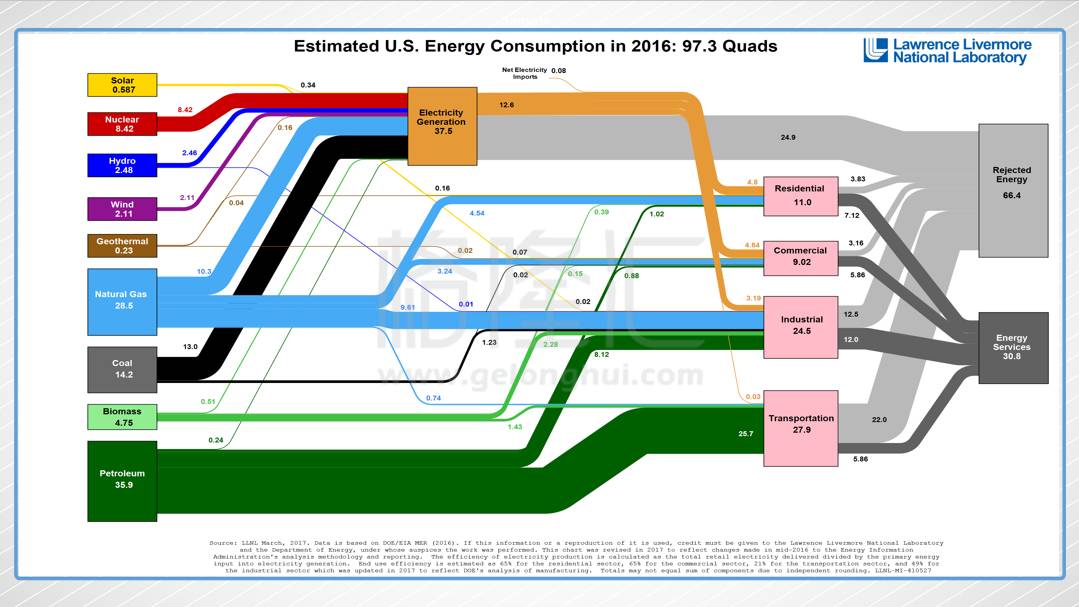

上图是各种能源在美国

2016

年能源消耗中的占比,其中蓝色代表天然气,墨绿色代表石油,黑色代表煤炭。从上图里你可以清晰的看到,天然气在能源消耗中的占比已经超过

30%

。

天然气成为美国能源结构中的中流砥柱,就是今天美国的大势所趋。

而且在美国

2017-2020

年新增电力中,有

46%

是采用天然气发电,因为天然气发电的成本极低(上文有介绍)。

因此,这篇文章主要分享美国天然气革命的最大受益者之一:

Cheniere Energy

(

NYSE

:

LNG

)。

我看到这个公司是因为卡尔伊坎和

Seth Klarman

都重仓了它,并且在

2015

年时,它的股价从

80

美金下跌到

25

美金的过程中,这两个人都

double down

了。

✦

一、液态天然气行业背景知识

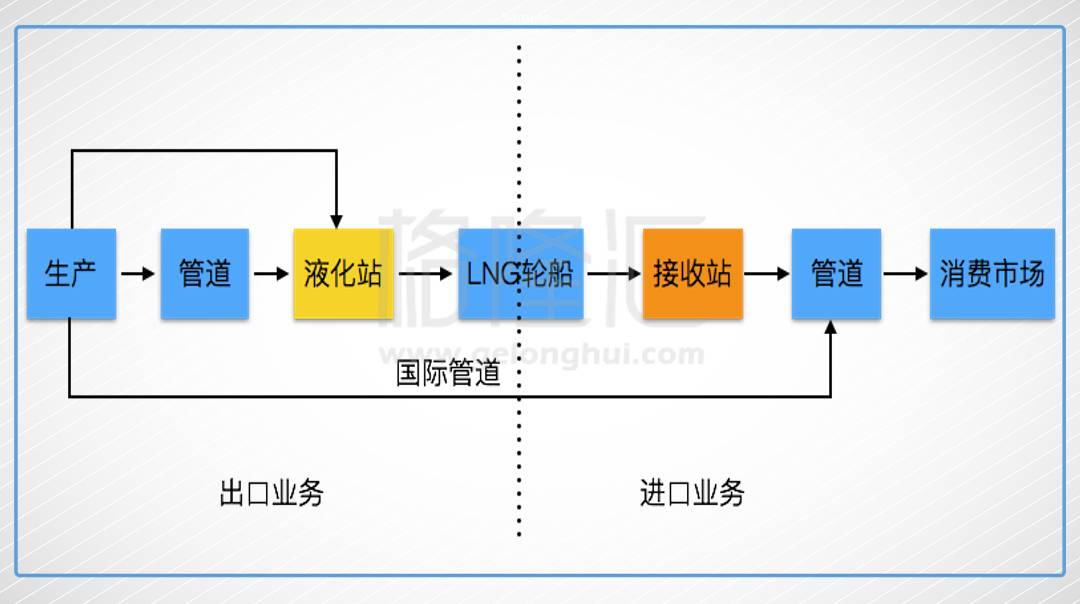

在具体介绍这个公司之前,要先给大家普及一下液态天然气行业的一些基础知识。

整个液态天然气行业的产业链如上。整个产业链可以分为出口业务和进口业务。出口业务主要指的是生产出来的天然气通过管道运送到液化站,在液化站,天然气被加工为液态天然气(

LNG

)然后通过轮船送到进口天然气公司的接收站处,再通过管道业务运输和分销到消费者手里。

液化站是整个产业链里最复杂,需要投资最多的环节。

液化站一般都建立在港口附近,在加工成

LNG

之后,方便

LNG

轮船运输。液化站的样子大致入下图所示:

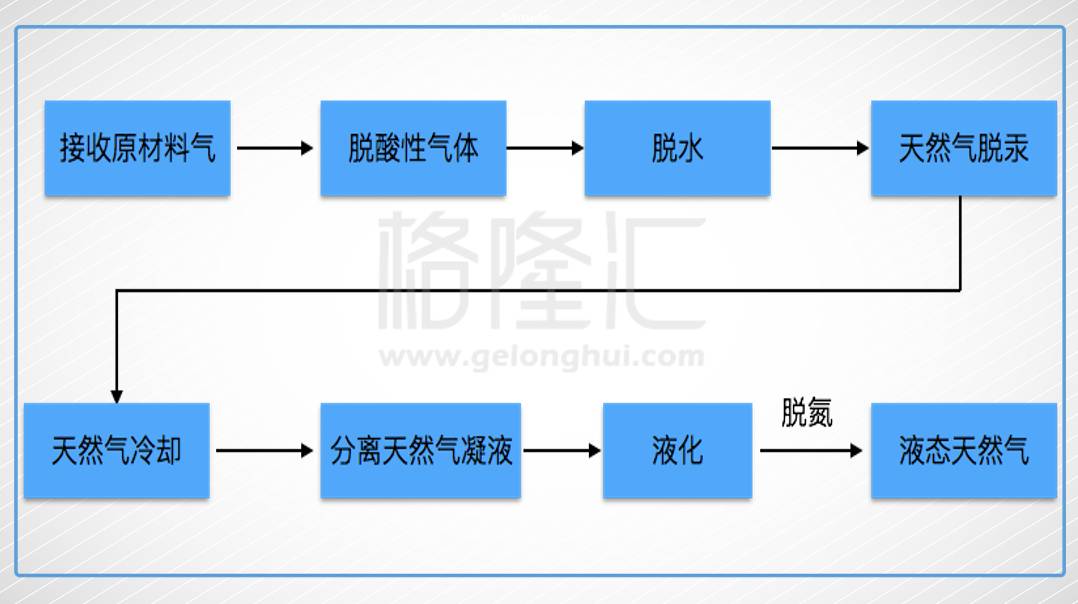

以下是液化站里,天然气液化的主要流程:

✦

二、Cheniere Energy

的前世今生

Cheniere

曾是一家以

液态天然气进口

为主要业务的能源公司,但

2008

年之后美国天然气产量(主要是页岩气)的爆炸式增长和气价的大幅下跌,这家公司连年亏损甚至一度濒临倒闭。在不得已之下转攻

液态天然气的出口业务

,由此置之死地而后生,成为了第一个获得了相关出口许可的

LNG

液化站公司。

先通过一组数据来看一下美国的天然气到底便宜到什么地步了。

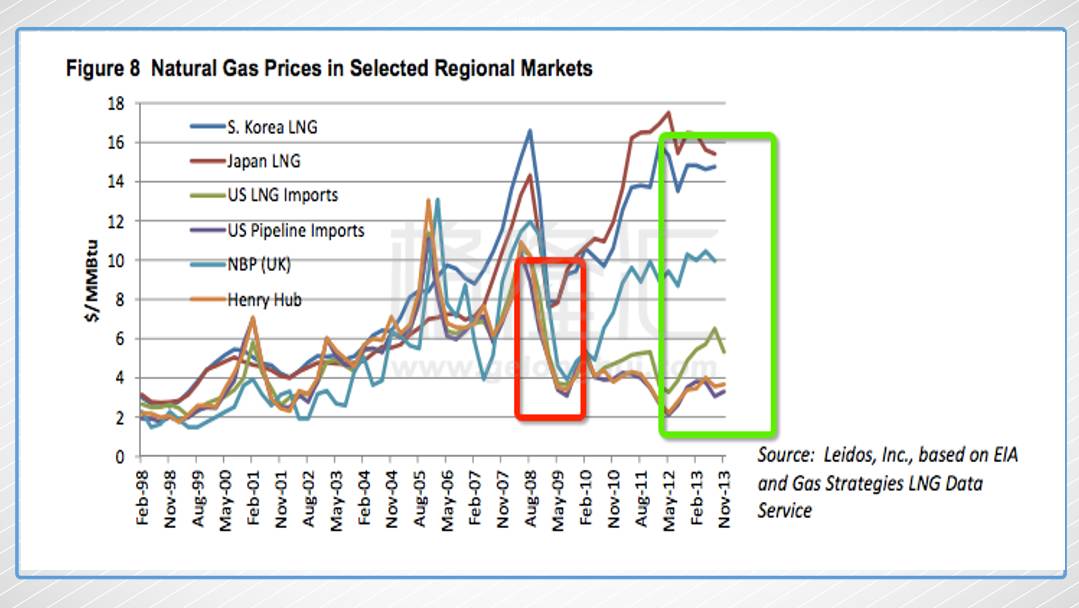

上图是在

2013

年时,全球各大天然气市场的价格走势图,其中最下方橘色线的就是美国液态天然气的价格走势。你可以清晰的看到,在

2008

年时,美国天然气价格和日本、韩国、欧洲天然气价格还是相差无几。

但是在

2013

年时,美国天然气价格就变得极其便宜了(大概是

4

美金每百万英热单位),而日本的天然气价格是

15.5

美金每百万英热单位,韩国是

15

美金每百万英热单位,欧洲大概是

10

美金每百万英热单位。

目前美国的天然气价格是

3

美金每百万英热单位,欧洲的是

6.5

美金百万英热单位左右,日本的是

7.6

美金百万英热单位。美国的天然气价格依旧是全球最便宜的地区之一。

造成美国天然气价格持续走低的原因就是上文详细介绍过的:

美国的页岩气革命。

也正是因为美国页岩气革命导致天然气价格暴跌,让

Cheniere

的

CEO

萌生了做出口生意的念头,因此才有了我们今天要讨论的这个投资机会。

Cheniere

的发展过程可以分成三个阶段:

阶段

1

:

1996

年

-2000

年

Cheniere

成立于

1996

年,最开始做的是石油和天然气的勘探和生产业务(

E&P

)。

阶段

2

:

2001

年

-2009

年

Cheniere

开始逐渐放弃掉

E&P

业务(

2008

年时正式完全放弃

E&P

业务),转向

LNG

接收站业务为主,管道和天然气销售业务为辅的商业模式。

这个阶段的历史背景是美国天然气国内的供不应求。

2000

年美国的液态天然气进口量约

470

万吨,比

1999

年整整提高了

38%

。同时美国传统的天然气勘探成本在大幅度提高,所以限制了国内天然气供应量增长。

在

2000

年时,

Cheniere

的

CEO

通过评估认为美国天然气未来十年都将是供不应求的状况,因此如果搭建天然气的接收站,应该有比较高的利润。

因此在这个阶段公司着重建立接收站,同时还发展管道业务与接收站相连

阶段

3

:

2010

年至今

接收站是一个长期且巨大的投资,但是还没等接受站建立完毕,美国的页岩革命爆发了,液态天然气的进口大幅度减少,再加上为了建造接收站

Cheniere

背负了高额的负债,因此,陷入了债务危机,濒临破产

,

股价也从

2007

年的

40

美金,下跌到了

1.1

美金左右。

然而在濒临破产之际,

Cheniere

做出了一个战略性的调整:

既然接收站的业务做不了,不如在接收站的基础上扩建为液化站,把美国的天然气出口到全球。

这样做的好处有两个:

1.

美国页岩革命让美国出现了极其便宜的天然气,并且首次出现了供大于求的情况,从目前来看这种趋势应该会持续非常久。

2.

原来的接收站的一些基础设施,比如储罐、管道等都为将来改造为液化站打造了基础。

自此之后,

Cheniere

就开始了游说政府,并且向政府提出了申请,并且于

2011

年

1

月份正式得到美国美国能源署(

DOE

)和美国能源管理委员会(

FERC

)的批准,正式成为美国第一家液态天然气出口的公司。

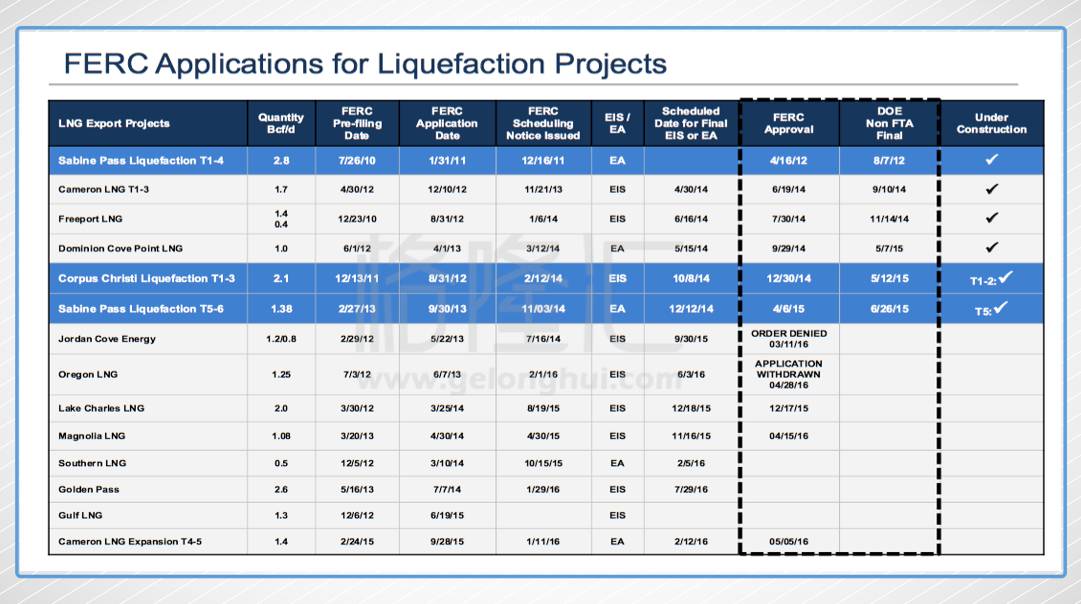

上图是所有通过美国能源管理委员会审的液化站项目。目前正在筹建的液化站项目只有

6

个,其中

3

个都是

Cheniere

的项目。按照产能来算,

Cheniere

的

Sabin Pass

液化站和

Corpus Christl

液化站占到了整个获批项目产能的

31.4%

。

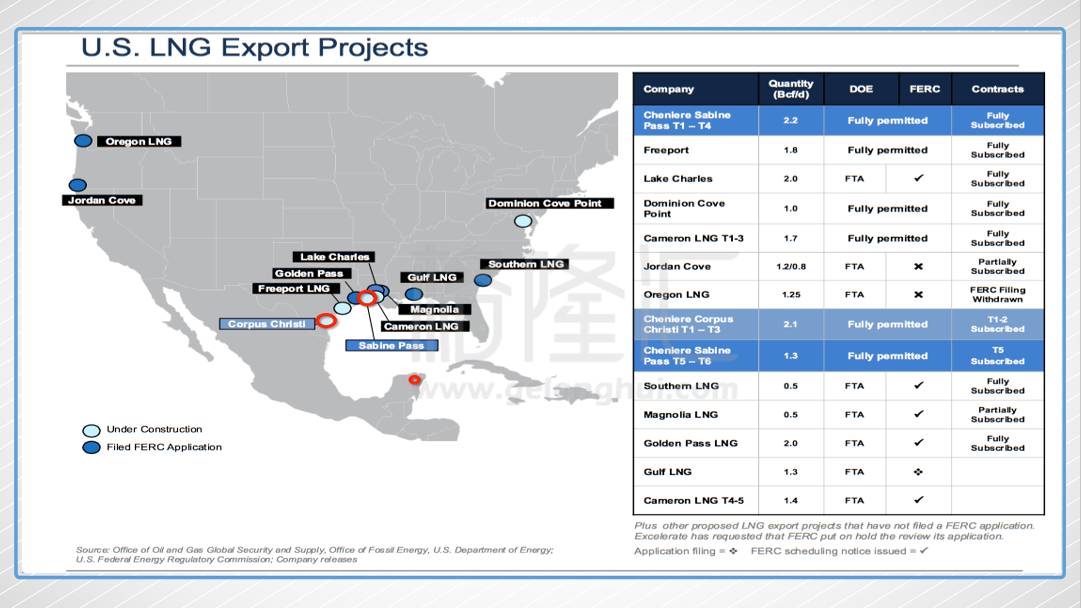

上图是所有获批液化站项目的地理位置。其中红色圆圈的就是

Cheniere

的两个液化中转站(

Sabine Pass

和

Corpus Chrfsti

)

现在

Cheniere

正在做的事情就是建立这

7

座液化站(目前

3

座已经建设完工,其中

5

座位于

Sabine Pass

,

2

座位于

Corpus Christi

)。

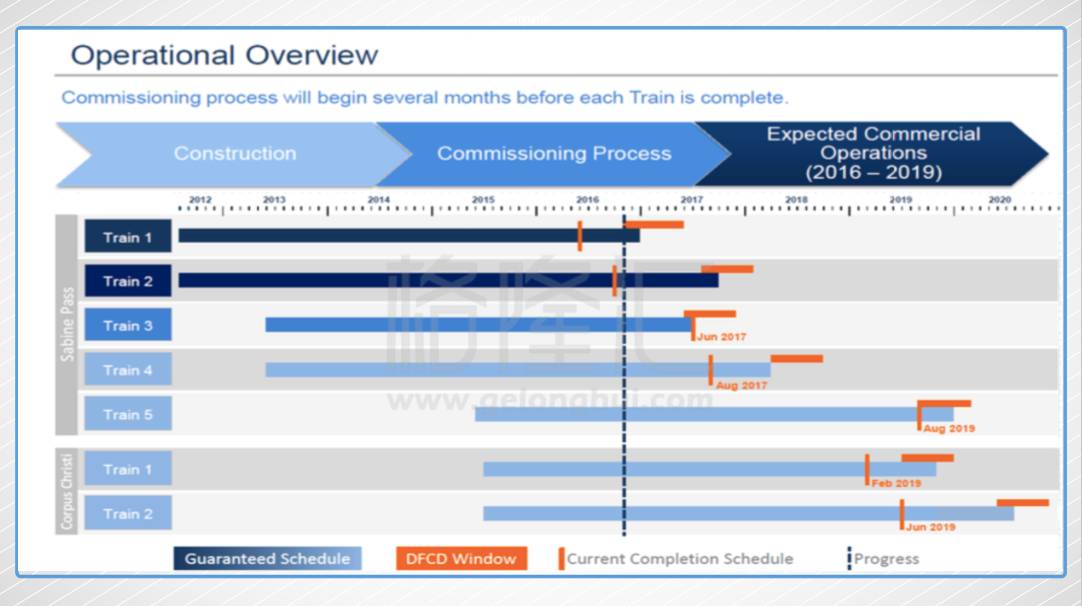

下图是位于

Sabine Pass

的

5

座正在建造的液化站(图中英文单词“

Train

”指的就是液化站)。

这五座液化站中有

3

座已经在正常运营了。第四座将于

2017

年

11

月份竣工。第五座将于

2019

年

8

月份竣工,正式开始运营。

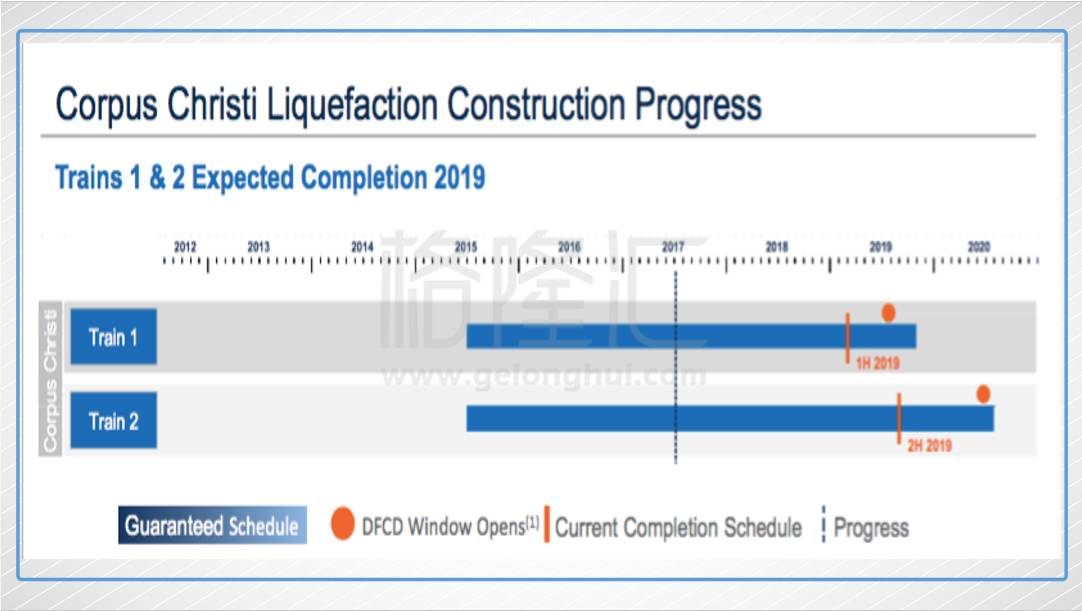

下图是

Corpus Christi

正在建造的两座液化站。

这两座液化站的竣工时间分别是

2019

年第一季度和

2019

年第二季度。

✦

三、Cheniere

的股权结构

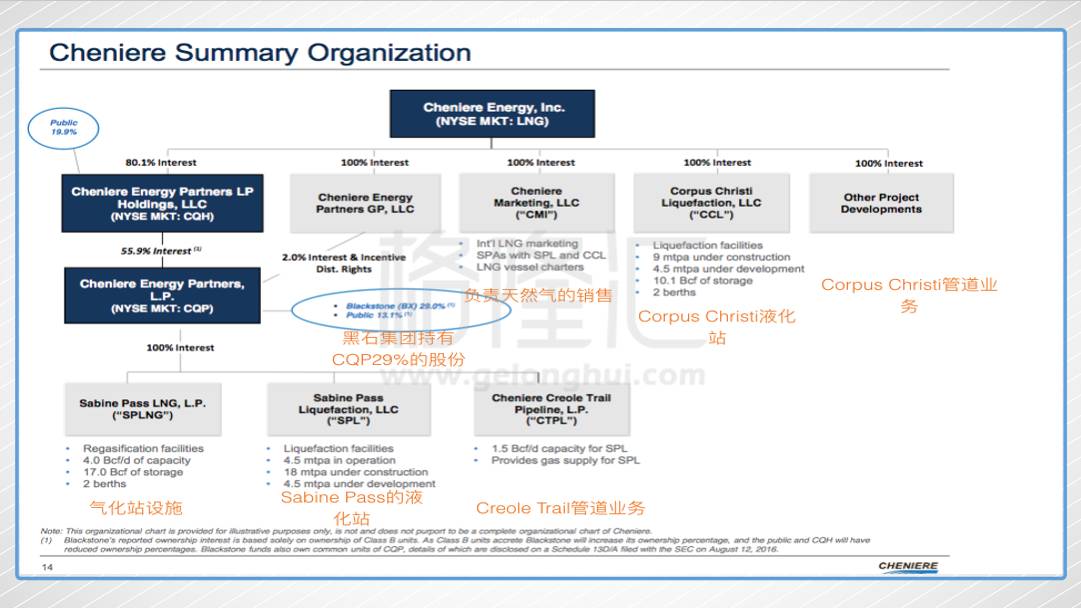

Cheniere

的股权结构比较复杂,要搞清楚这个投资机会,首先要把这些复杂的股权结构彻底搞清楚。

Cheniere

(

NYSE

::

LNG

)有以下

5

个子公司:

一家是负责天然气销售业务的

Cheniere Marketing

,

LLC

(以下简称

CMI

)。

一家是负责

Corpus Christi

液化站业务的

Corpus Christi Liquefaction

(以下简称

CCL

)。

一家是负责

Corpus Christi

管道业务的

Other Project Development

。

另外还有两家是负责

Sabine Pass

液化站业务的公司

Cheniere Energy Partner GP

(

NYSE

:

CQH

,以下简称

CQH

)和

CheniereEnergy Partner LP

这个股权结构稍微复杂一点的地方实际上是

CQH

。

这里实际上牵扯到了三家上市公司,一家是今天故事的主角

Cheniere

,代码是

LNG

,一家代码是

CQH

,一家代码是

CQP

。

Cheniere

实际上控制控制了

CQH 80.1%

的股份,剩余的

19.9%

是公众持股。然后

CQH

持有一家名叫

CheniereEnergy Partner

,

L.P.

((

NYSE

:

CQP

)

55.9%

的股权。

与此同时,著名私募黑石集团持有

CQP29%

的股份,公众持股比例是

13.1%

。

因此,这个股权结构意味着实际上

Cheniere

(

NYSE

:

LNG

)实际上持有

CQP46.7%

的股份(

80.1%x55.9%+2%

)。

而

CQP

又

100%

控股了所有

Sabine Pass

地区的资产,包括液化站,管道等。

因此,你可以理解成实际上

Cheniere

(

NYSE

:

LNG

)持有

Sabine Pass

码头

46.7%

的股权。

目前

CQP

的“总股数“(更准确应该用

Units

)是

5700

万股,从账面上来看,

Cheniere

持有

46.7%

。黑石持有

29%

,其余的全部是由公众持股。

✦

四、公司未来业绩如何?

从项目完成的时间表上来看,

2020

年初,

Cheniere

建造的

7

座液化站就可以全部投产(目前已经投产

3

座)。

目前,

Cheniere

计划建造的

7

座液化站里有

3

座已经完工,还有

4

座预计于

2020

年前竣工,这个公司本质上做的就是液态天然气的码头生意。它的利润主要由

2

部分组成:

1. Fixed Fee

(固定收费)

Fixed Fee

指的是向

Cheniere

公司支付的固定费用。这个利润的主要特征是

非常稳定,可预测性非常高。

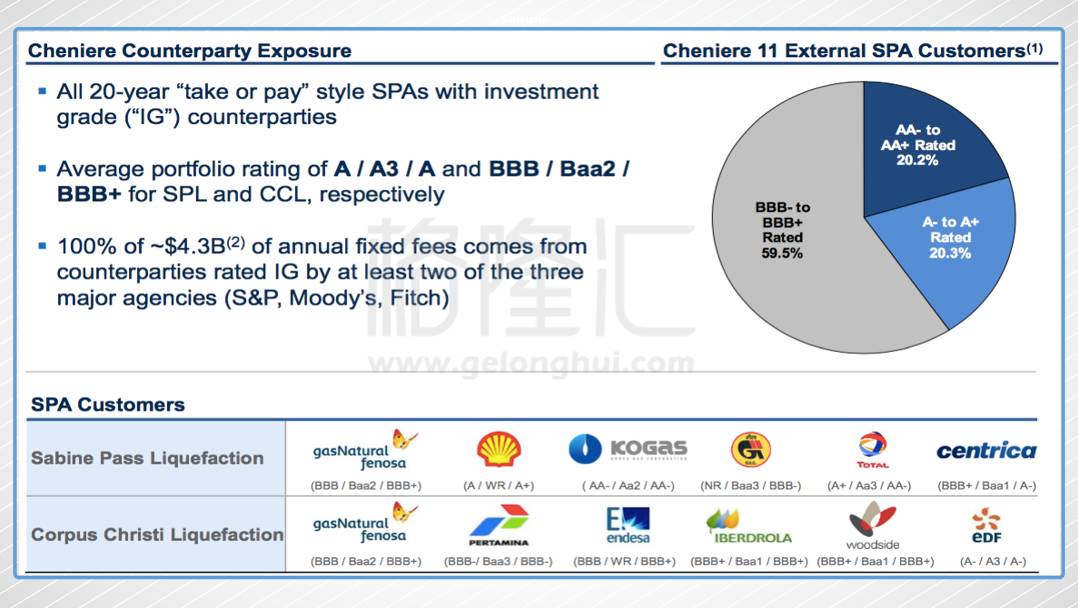

Cheniere

公司跟客户签订为期

20

年的

SPA

(

sale andpurchase agreement

)。这种合约的性质是

Take or Pay

,

合约里明确规定无论客户拿不拿天然气

,

都要支付

Cheniere

公司

固定费用

,

从

$2.25/MMBtu

到

$3.5/MMBtu

不等。

合约中还规定一部分的

Fixed Fee

会随着美国的通胀而每年进行调整。

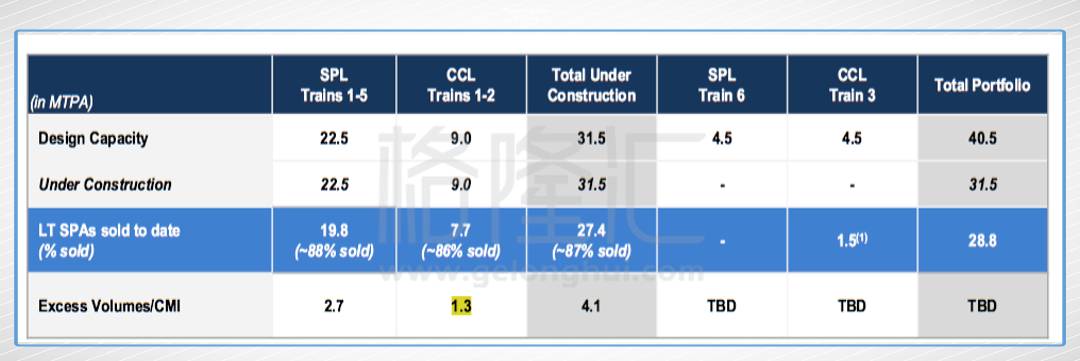

目前,

Cheniere

所有液化站有

87%

左右的产量都是根据这种签署的,因此也可以理解成有

87%

的产量全部已经“卖”掉了。

与此同时与

Cheniere

这种

20

年

take or pay

合同的,都是信誉极高的企业,比如韩国的

Kogas

,英国的

Centrica

。

在所有签署

20

年合同的企业里,

20%

的企业信用评级处于

AA-

至

AA+

,

20.3%

处于

A-

至

A+

,

59.5%

处于

BBB-

至

BBB+

。

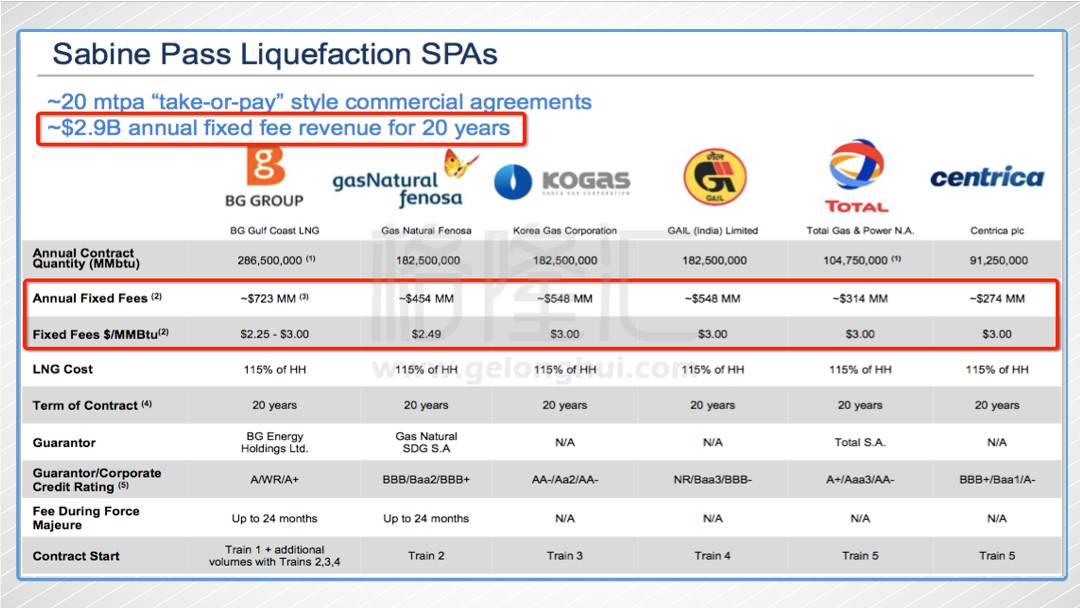

在

Sabine Pass

码头的五座液化站一年可以输送

2000

万吨液态天然气,这些天然气中有

88%

都是通过这种

FixedFee

合同销售的,可以固定产生

29

亿美金的固定收益。下图是主要天然气主要的购买者,以及收取的固定费用。以

BG Group

为例,合同签署的一年供应量是

2.86

亿

mmbtu

(百万英热单位),单位

mmbtu Chenier

赚取

2.25-3

美金的利润,预计这一家公司全年给

Cheniere

带来的总利润是

7.23

亿美金。

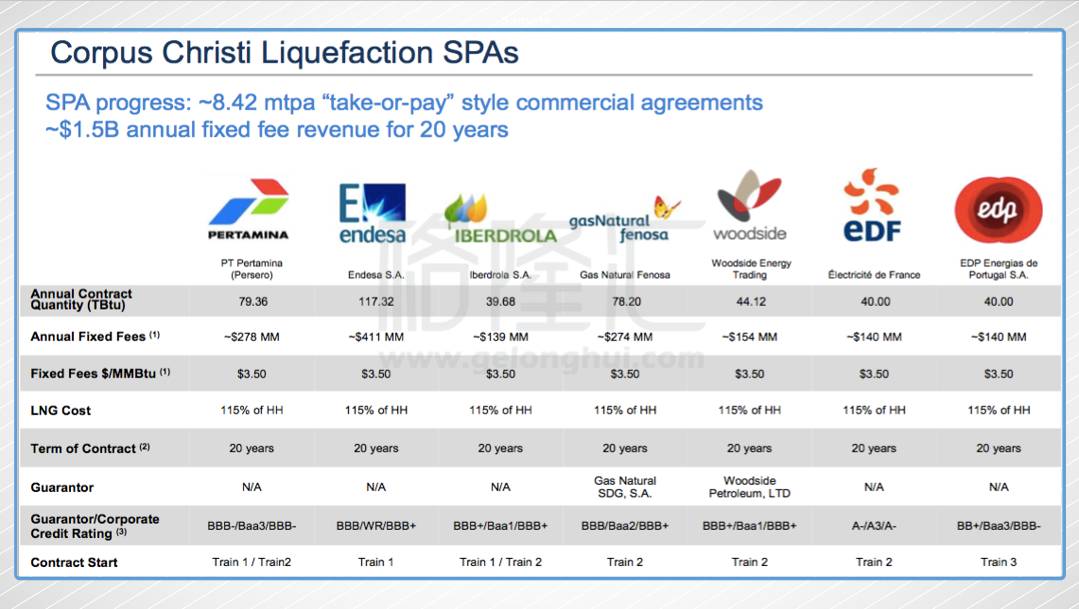

下图是

Corpus Christi

码头的

2

座液化站可以产生的固定收益,根据目前的合同来年,这个码头一年可以产生

15

亿美金的固定收益。

根据这些合同来看,

Sabine Pass

码头一年可以产生

29

亿美金的固定收益,

Corpus Christi

码头可以产生

15

亿美金的固定收益。另外

Sabine Pass

的管道业务和气化设施一年大概可以产生

3-4

亿美金的稳定收入。因此

Sabine Pass

整体可以每年产生

32-33

亿美金的收益。

从上面介绍的股权结构来看,

Cheniere

是

100%

控股

Corpus Christi

码头,因此这

15

亿美金的收益是可以完全吃掉的。

Cheniere

持有

46.7%Sabine Pass

码头的股份,因此所有

SabinePass

带来的利润,

Cheniere

只能拿走其中的

46.7%

。

Cheniere

的

Corpus Christi

码头目前的一年的利息费用大概是

5

亿美金

,

运营费用是

1

亿美金,所以在

2020

年时,这个码头可以给

Cheniere

带来将近

8

亿美金的现金。

Sabine Pass

一年的利息费用大概是

10

亿美金,运营费用

2

亿美金,所以在

2020

年时,这个码头可以给

Cheniere

带来

8.4

亿美金的现金。

目前

Cheniere

的总股本是

2.77

亿美金,因此

16.4

亿美金的现金意味着每年每股

5.9

美金的税前现金流。

另外值得一提的是,

Cheniere

因为前期有很大的

tax loss carryforward,

因此基本上在

2030

年之前都是不用给税局交税的。

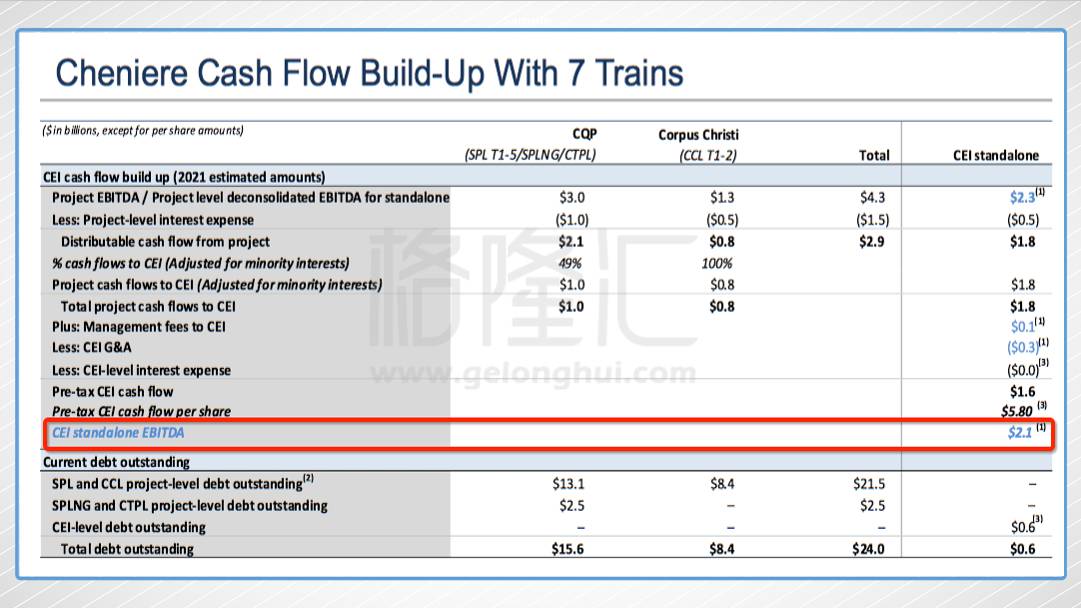

上图是管理层预计

7

个液化站全部运营之后,通过固定合同,

Cheniere

一年可以赚到的

EBITDA

(

21

亿美金),再剔除掉

Corpus Christi

一年

5

亿美金的利息(

Sabine Pass

的利息在计算归属母公司现金流时已经剔除掉了),所以管理层预计一年可以产生的现金流大概是

16

亿美金,这个数字和完全我自己估算的几乎完全一样,因为合同是固定收益,所以这个数字的确定性应该很高。

2. 美国天然气和其他国家天然气之间的价差

上面提过,

Cheniere

大概把

88%

的产能全部已经“卖”掉了。

还剩余大概

12%

的产能就是专门用来赚取天然气差价。这部分的收入的变化性比较大。这部分的利润就是由前面介绍过的负责天然气销售业务的公司

CMI

赚取的。

这部分业务的特征是:虽然只有

12%

产能,但是业务的弹性极其高。

在目前

7

个液化站的情况下,如果管理层发现直接在市场中卖天然气可以产生不错的收益,就会把产能打满,就会有

410

万吨的天然气可以供天然气销售公司

CMI

销售。

然后我们可以进行一些假设,假设美国天然气未来保持在

3.5

美金每百万英热单位(

mmbtu

),欧洲的天然气价格是

9.5

美金

mmbtu

,亚洲是

10.75

美金

mmbtu

,平均下来把美国的天然气运到这两个地方的运输成本是

2.5

美金

mmbtu

,这样假设之后,每年

CMI

部门能产生的利润大概是

4

亿美金。

管理层还给出来一个比较乐观的假设,如果亚洲天然气价格是

12.75

美金

mmbtu

(

2014

年之前最高是

17

美金

mmbtu

),欧洲是

11.5

美金

mmbtu

,那么

CMI

部门可以赚取大概

9

亿美金的利润。

简单来理解就是,如果欧洲和亚洲天然气价格比较高,

Cheniere

就会多液化一些天然气,把产量打满,然后多出来的拿去给

CMI

去卖,这部分利润是不太稳定的。

✦

五、高额的负债

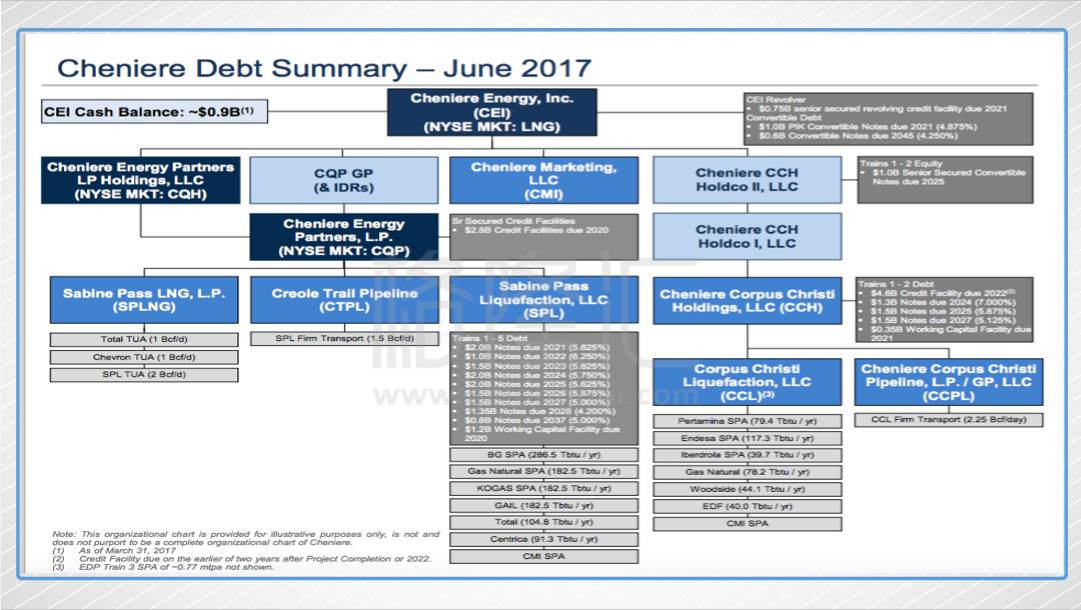

这张图就是

Cheniere

完整的负债结构图,包含了各个子公司的负债金额,负债性质,到期日,以及债券的利息等信息。

因为要建设液化站这种投资非常高的液化站,

Cheniere

的负债水平非常高,长期负债达到了

220

亿美金的水平(市值是

115

亿美金),手里的现金大概是

8

亿美金。

这

220

亿美金的负债中有

148.5

亿美金是

Sabin pass

码头的液化站投资,最早到期的一笔债券是

2021

年,金额是

20

亿美金。

而

Sabin Pass

目前已经有

3

个液化站在正式运营,今年年底第四座液化站也将会竣工,明年正式开始运营。因此,管理层预计

2018

年可以产生的现金流大概是

20-25

亿美金。第五个液化站也将会于

2019

年

8

月份竣工。

不过,

Cheniere

的现金流的可预测性是比较高(

Sabin pass

和

Corpus Christi

的固定合同收益一年大概是

43

亿美金),这就导致在正常运营状态下,其实偿付这些负债并不是问题。

即使如此,如此高的负债水平也意味着它目前承受比较极端的意外风险的能力比较薄弱。

✦

六、投资逻辑

Cheniere

这个公司的投资逻辑其实非常简单:

由于业务模式和合同特征,这个公司现金流的可预测性非常高。在

2020

年时,

Cheniere

通过

7

座液化站

20

年的

take or pay

合同每年产生的“固定”现金是

15

亿

-17

亿美金,因为合同都是固定的,我个人认为这个数字可以预测的比较准确。