声明 | 本文作者唐楚薇,欢迎个人转发。文章可授权转载,欢迎投稿,稿件根据质量会支付报酬。联系人:金融监管研究院副院长 刘诚燃,联系加微信:18956351980。

资金头寸,是商业银行日常经营过程中可以调动的所有资金的合计。资金头寸管理,是指在保证支付安全的情况下,对资金头寸效用最大化管理,既要保证头寸合理水平以应对所有现金流流出,又要防止头寸留存过高形成资金浪费,是商业银行实现流动 性、安全性和盈利性的统一的动态管理过程。

在进行资金头寸管理的时候,要明确以下几个方面内容,笔者总结为头寸管理的“艺术” 一一ART。

资金头寸管理首先要明确管理范围是什么,也就是管理哪些账户,这就涉及到各家银行对清算模式的选择。2015年以前,我国商业银行存在两种清算模式:

一是“多点清算”,即一家商业银行在人民银行开立多个清算账户,指定某一账户作为法定存款准备金考核账户,分行在当地人行或同业开立备付金账户,用于取现、票据交换等同城业务。许多大行选择该种交易模式,优势在于风险分散,精准管理,缺点是账户分散,资金使用效率不足,超额备付金水平普遍偏高。

二是“一点清算”,即一家商业银行在人民银行只开立一个清算账户,也是法定存款准备金账户,全行非同城备付户相关业务均通过这“一点”进行清算,大大提升资金使用效率(见图1),商业银行超额备付金率从年均2.5%降至2%以内的水平,但在账户集中的同时,风险也相对集中,对资金头寸管理提出更高的要求。

2015年7月,随着人行二代支付系统上线完毕,要求商业银行仅能开立一个清算账户,多清算户行随即完成账户归并。现阶段,我国商业银行釆用的均是“一点清算”模式。

如果把总行清算户比喻成大试管、分行备付户比喻成小试管、账户之间的交易比喻成试管之间的联通渠道(如图2)、账户里的水比喻成资金,在总分行模式下,从账户角度可以明确的是,全行资金总头寸=总行清算户头寸+各分行备付户头寸,资金头寸管理即头寸余额不能过多,影响效率,也不能过少,出现支付风险。

(二)真实预期(Real expectation)

从管理属性上看,资金头寸管理属于事前管理,进行全行资金资源的提前安排、布局。在“一点清算”模式下,商业银行总行需应对全行计划内外的所有来走款,那么,如何对全行所有真实预期的、对总行清算户余额产生影响的交易进行有效识别、计量则为日常匡算头寸的关键。

1、有效区别行内头寸与跨行头寸

“一点清算”模式下,各行均只有总行一个清算账户,分行非备付金账户均为开立在总行清算户下的子账户,从账户试管图(图2)可以看出,任何分行之间、分行与总行间的交易,仅为水面下的内部流动,不会对水位的高低产生实际的影响。所以,行内头寸不在头寸匡算的范围内。

同理,把每家商业银行的总行清算户看成一个个大试管,每一笔A银行总/分行与B银行总/分行之间的交易,都会引起试管A和试管B内水位的波动,这部分是跨行交易,也是资金头寸匡算的目标交易。

2、大额交易的提前报送

对于真实预期的头寸,需要通过头寸报送来实现。对于一家商业银行,存款、贷款、托管、票据、债券、投资等各业务条线每天将发生大量交易,一方面全量报送头寸不现实,另一方面根据中心极限定律,可以认为小金额的交易会相互抵消,或呈现一定的规律,在头寸测算中可以忽略不计或进行额外考虑,所以在头寸报送中,只报送大额跨行交易。

其中,“大额”可以是百万、千万、亿,甚至十亿级,具体视商业银行自身资产负债结构、资金规模、资金波动规律等情况而定。

3、匡算头寸、发出交易指令

在日常的资金管理中,通过对全行实际头寸和预计头寸的匡算,得出可用资金头寸规模。若可用资金为正,则出现资金富余,向货币台发出资金融出交易指令;若可用资金为负,则出现资金缺口,向货币台发出资金融入交易指令。

若资金融入/出交易指令超过货币台最大融入/出能力,或由于市场行情波动,无法获得充足资金或充分运用时,则需配合其他的资产负债组合管理工具,该部分涉及中长期资金策略安排,本文不做赘述。

可运用资金头寸计算公式如下:

可运用资金头寸=实际账户余额+预计来账-预计往账-法定准备金留存目标

商业银行资金头寸管理目标,可分为绝对目标、一般目标。

1、绝对目标

绝对目标是监管底线,总行清算户需满足人行法定存款准备金要求,分行备付户一般为余额不能小于0,具体依照各地人民银行要求而定。

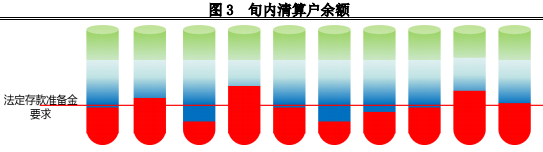

我国法定存款准备金政策经过20年的发展,实现了“余额法”到“日均法”考核过度。现行法定存款准备金规定为法定存款准备金账户每考核旬日均余额平均值与法定存款准备金交存基数之比不得低于法定存款准备金率(如图3),单日余额比可以低于法定存款准备金率,但不得超过1%,即:

考核旬内曰终余额算数平均数/交存基数≥法定存款准备金率每日日终余额≥法定存款准备金率-1%

单曰最大透支限额=法定存款准备金交存基数*1%

法定存款准备金日均法的变革,极大的提升了商业银行资金头寸管理的灵活性,提升商业银行内部资金使用效率。

2、一般目标

一般目标为清算账户日终留存目标,体现商业银行的经营策略,可按周期分为当日目标余额、旬/月/季/年度目标余额。该目标为资金头寸管理的目标余额,当匡算的资金头寸余额高于目标时,进行资金运用,提升资金效益;当匡算的资金头寸余额低于目标时,安排融入资金,保证支付安全,资金头寸管理的效果即体现在日终实际头寸与目标头寸的偏差。

在法定存款准备金可透支的情况下,商业银行可根据全行策略,指定一定时间内超额准备金留存目标,并搭配每日动态灵活调整的留存目标,构建多层次的头寸管理目标体系。市场宽松时,重收益性,降低备付;市场紧张时,重流动性,提高备付,实现流动性、安全性与盈利性的统一。

资金头寸管理,是现代商业银行流动性风险管理的重要环节,涉及到全行各级分支机构、各业务条线的所有跨行交易。其深度、广度、精确度都有着极高的要求,需要建立一套完善的头寸报送体系、强大的系统支撑、权责分明的制度安排和灵活的应急手段来共同实现。

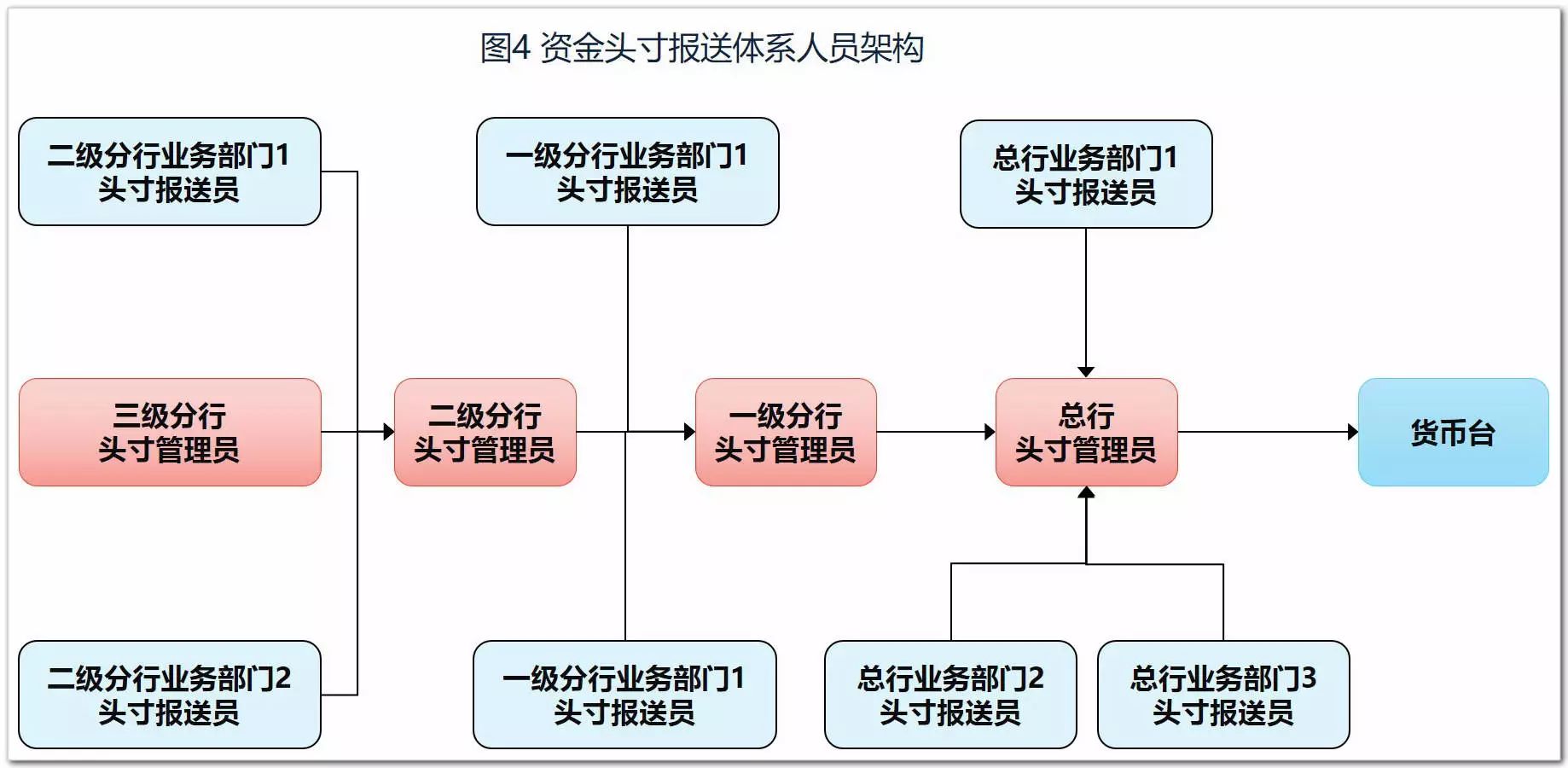

1、人员设置

头寸管理体系中设置两种身份,一是业务部门的头寸报送员,二是管理部门的头寸管理员。各级业务部门设头寸报送员,向本级头寸管理员报告;各级资金头寸管理部门设头寸管理员,向上级资金管理员报告。总行头寸管理员则汇总全行各条线头寸,结合目标头寸策略,向货币台发出交易指令。

其组织架构详见图4。

2、管理原则

一是集中管理。在“一点清算”的模式下,总行头寸为资金池,全行各级机构存量资产业务到期、新增负债业务,全部计入资金来源,全行各级机构存量负债业务到期、新增资产业务,全部计入资金流出,大额资金来源(来账)、流出(往账)统一在总行进行管理。

二是分级负责。在资金头寸报送的过程中,要对全行业务进行明确的纵横切割,头寸报送员主要负责汇总、复核、监测本部门本级的大额跨行业务需求,头寸管理员主要负责匡算、汇总、复核、监测、考核、报告本级各业务部门及下辖头寸管理员报送情况。不能越级报送,确保各类交易全覆盖,且避免业务重复报送。

资金头寸管理覆盖面广,时效性强,精确度要求高,须依靠现代化的系统来实现,资金头寸管理系统至少要涵盖以下功能:

1、清算账户(准备金账户)余额查询,用以查询全行实时头寸余额情况;

2、存量资产负债业务到期情况查询,用以查询存量业务的当日还款/回款、未来到期情况;

3、交易明细查询,确认交易是否以发生,查询是否存在计划外来走款;

4、头寸预报,各级头寸报送员、管理员的头寸报送入口;

5、预报交易与实际交易间匹配,确认已预报交易的实际发生情况;

6、大额往账预警、控制等,防止计划外大金额往账对总行清算户造成的冲击。

通过系统支撑,在头寸匡算过程中,仅头寸预报环节因涉及手工录入而需要各级资金管理人员进行人力复核,极大的降低了资金头寸匡算过程中操作风险。

制度权责分明的制度安排是保证资金头寸体系稳定运行的基础,根据制度规定,各机构、各部门各司其职,报送工作有制可依,通力协作,共同保证全行头寸报送质量。

头寸管理制度应对以下方面进行规定:

一是明确各条线、各级业务发展人员、头寸报送人员、头寸管理人员的职责分工;二是明确各类业务头寸报送流程;三是明确金额、时限等报送要求;四是考核制度,对头寸报送质量进行事后评价,加入各级机构绩效考核评价范畴;五是定期培训,防止人员流动降低头寸报送质量。

资金头寸管理者习惯将资金头寸比喻为“水”,这主要是因为资金头寸管理虽然存在感较低,但是一旦消失,将引发整个机体故障,从而导致的风险将是致命的。

所以,商业银行需要充分考虑资金头寸管理过程中涉及的风险点,并进行情景分析和压力测试,制定相应的策略,确保资金头寸管理稳定运行。表2是对风险点及应对措施的简要罗列,商业银行间情况不同,需根据自身情况分析风险点所在。

表2 资金头寸管理风险点及应对措施

资金头寸管理贯穿于商业银行各类业务开展之中,是高效的流动性风险反映机制,也是各类政策执行和落地的基础,确保商业银行各类业务有效开展,合理平衡风险与收益,实现流动性、安全性和盈利性的有效统一。

伴随着日常头寸管理和报送工作的,是各级头寸报送人员、资金管理人员对相关业务发展情况进行全方面了解。通过头寸报送体系,最终将全行情况汇总到总行头寸管理员,形成了高效的信息传导和反映机制。

在商业银行日常经营中,资金头寸报送体系不仅起到业务头寸报送作用,还肩负起流动性风险识别、预警和报告的职能。在全行出现挤兑等流动性风险事件时,资金头寸管理人员往往能第一时间发现并反馈,在流动性风险应急管理中起到至关重要的作用。

总行资金管理人员通过汇总各业务条线及分行头寸报送情况,以及对规律性业务发展情况的预判,可以匡算出未来某一期限内全行头寸分布。通过头寸分布情况,可以直观了解全行哪一阶段有资金富余、哪一阶段存在资金缺口。

资金头寸前瞻性的匡算结果,通过与内部资金转移定价(FTP)、广义信贷规模管控、经济资本配置等资产负债管理工具配合,作为全行某一时期资金策略制定基础,实现指导资产负债业务发展的作用。

反之,资金头寸管理通过对各类业务的监测,对业务开展进行事后统计分析、报告,作为资金策略执行效果的评价,监督资金政策落实情况。

商业银行通过资金头寸管理,除了有效保证全行各类支付需求、支撑各类资产业务的开展之外,更是管理出效益的典例。

在满足监管要求情况下,若每年日均超额准备金压降10亿元,按隔夜质押式回购价格2%计算,每年可以给商业银行带来2000万的额外收益。通过资金头寸管理,真正的实现流动性、安全性与盈利性的有效统一。