购买银行理财产品怕遭遇“飞单”?金融消费维权担心陷入“扯皮”?这些“痛点”今后有解决方案了!一起来了解↓↓

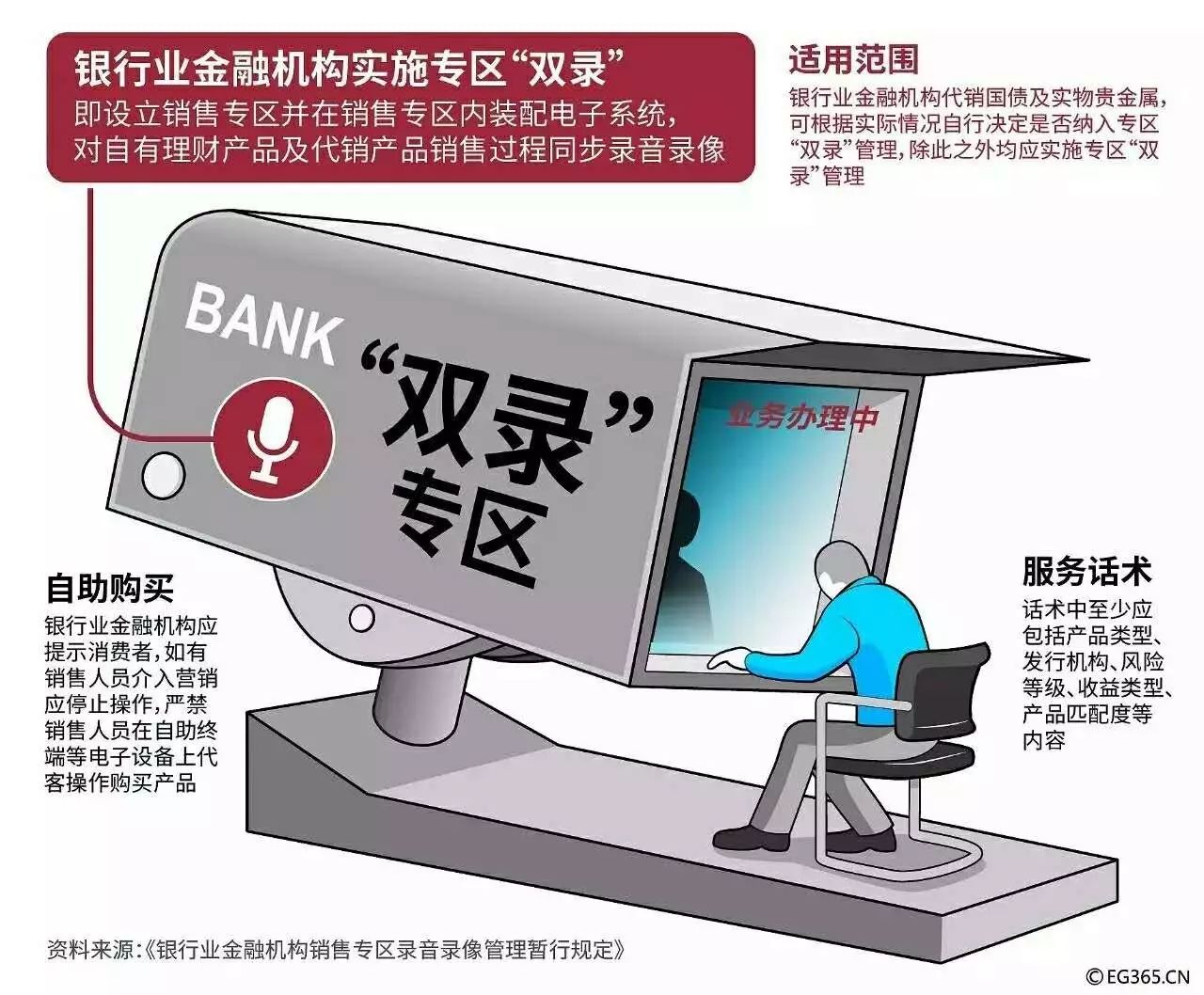

中国银监会日前发布《银行业金融机构销售专区录音录像管理暂行规定》,要求商业银行设立销售专区,在专区内装配电子系统,对每笔产品的销售过程同步录音录像,即

“双录”

。

“双录”究竟如何运用?其实际效果如何?投资者购买银行理财产品时,应如何更好地维护自身合法权益?

为何要对银行销售每笔理财产品的过程录音录像?这要从两个长期“痛点”说起:

一是私售“飞单”,二是误导销售。

业内人士介绍,目前商业银行销售的理财产品可分为两类,自主发行的理财产品(自有理财产品)和代销产品,后者以代销公募基金、保险产品为主。

所谓“飞单”,是指银行员工利用银行的营业场所,私自销售第三方理财产品。

也就是说,该产品既不是银行的自有理财产品,也不是和银行签订了代销协议的理财产品,一旦发生兑付风险往往难以解决。

银行内部员工之所以铤而走险违规销售“飞单”,图的是不菲的回扣;一些投资者之所以被“飞单”击中,一方面是贪图超高收益率,另一方面是信任银行招牌,觉得“在银行里买的肯定没问题”。

除了“飞单”,银行代销理财产品也隐藏着“误导销售”的风险。例如,不标注理财产品的“代销”属性,将代销产品与存款或银行自有理财产品混淆销售;又如,为了完成经营业绩,误导投资者购买与其风险承受能力不相匹配的理财产品。

为了有效解决长期存在的这两大“痛点”,更好地维护银行和消费者合法权益,整治金融乱象,“双录”管理办法出台。

🔍

哪些理财产品的销售过程必须实施“双录”?

银监会相关负责人表示,除了银行代销的国债及实物贵金属,银行在营业场所销售的其余任何自有理财产品、代销理财产品都必须纳入“双录”管理。从具体操作看,银行首先要设立销售专区,然后在销售专区内装配电子系统,对每笔产品销售过程同步录音录像,并标识出明显的“录音录像”字样。

值得注意的是,按照规定,银行的录音录像行为应先征得投资者同意,如其不同意则不能销售产品。

据媒体报道,当记者走访招商银行北京大运村支行网点发现,目前其销售专区、理财室内均已安装了摄像头。从录像、录音的回放资料看,银行员工和投资者的面部特征能够被清晰地辨别,双方的业务办理全过程能够被回溯。

“银行理财产品销售过程包含三个关键环节。”该网点负责人介绍说,分别为营销推介、相关风险和关键信息提示、消费者确认和反馈,“按照监管要求,录音录像的资料要能完整、清晰、可辨别地记录上述关键环节”。

具体来看,银行应对存储的录音录像资料严格管理,不可人为更改、涂抹或删除,并确保能够实现快速精准地检索调阅,同时对这些资料数据备份,并妥善保管。

从保管期限看,银行应将录音录像资料至少保留到产品终止日起6个月后或合同关系解除日起6个月后,如果发生纠纷,要将其保留到纠纷最终解决后。

为了保障投资者信息安全,银行应对录音录像数据存储及管理系统采取有效的信息安全措施,同时还应遵守保密管理相关规定,在资料存储期限届满时按要求销毁相关资料。

实际上,银监会已于2016年2月份首次提出了“双录”的指导意见和工作要求,截至2016年年底,主要的、有条件的商业银行已基本完成了销售专区“双录”建设工作。

中国工商银行个人金融业务部副总经理任西明接受媒体采访时表示,从消费者角度来说,“双录”可以让消费者更清楚地了解产品的发行主体、收益水平、风险属性等内容,准确识别所购买的是银行自行发行的还是代销产品,是保本型还是非保本型,是有固定收益的还是没有固定收益的,从而真正做到信息对称、自主选择、风险自负。

🔍

严禁销售人员在“自助机具区”推销

值得注意的是,虽然“双录”在此前的实践中已取得了一定成效,但也遇到了一些新问题,最突出的是部分银行销售人员“钻空子”,在自助终端等电子设备上代替投资者操作,购买违规理财产品,以规避“双录”管理。

为此,银监会此次特别针对自助终端等电子设备提出了风险管理要求,对销售人员的代客操作、介入营销等事项作出限制,严禁销售人员在上述设备上代客操作购买产品。

“银行应提示投资者,当你在自助终端上购买理财产品时,如果有销售人员介入推销,你应当立刻停止购买操作,转到销售专区内购买。”银监会相关负责人说。

他提示,投资者了解“双录”的管理流程后,更应知晓合规的银行理财产品应如何销售,以便在实际购买过程中随时保护自身的合法权益。