央行最新重磅文件70次提到风险

2月17日晚上7点40分,央行在其官方网站公布了“四季度货币政策执行报告”。

令人震撼的是:央行在这份大约3万字的报告里,70次提到了“

风险

”,16次提到了“

泡沫

”,这向我们传递了重要的政策信号!

其中,报告还两次提到了“

房地产泡沫

”,并首次强调,要严格限制信贷流向投资投机性购房。这对楼市会带来什么影响,房价会大降吗?

央行每个季度会公布一份“货币政策执行报告”,作阶段性的总结和展望,对于投资者来说极具研究价值。

2016年四季度,是中国货币政策从“稳健”转向“稳健中性”的关键节点,也是房地产市场从放松到不断加强调控的关键节点。因此,这份报告更值得关注。

一、防止“以钱炒钱”加杠杆行为

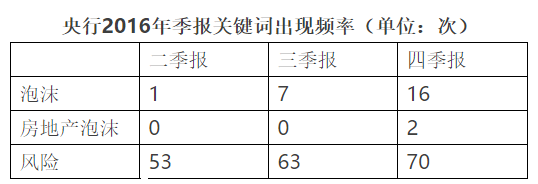

在去年的季报里,央行提到了“风险”的次数在不断增加,二季报提到了53次,三季报里63次,四季报里达到了空前的70次。

报告提到,要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,及时采取有效措施防范化解金融风险,牢牢守住不发生系统性金融风险的底线。

加强重点领域风险排查:

加强对企业债务风险、银行资产质量和流动性变化情况、股票市场异常波动、保险资金运用、房地产泡沫风险、互联网金融、跨境资金流动、跨行业跨市场风险等领域的风险监测分析。

报告给出了具体措施,包括:

继续做好金融机构和金融市场风险压力测试,及时提示风险,完善应对预案。

防止

资金“脱实向虚”、“以钱炒钱”以及不合理的加杠杆行为,引导资金支持实体经济。

减少监管真空和监管套利等等。

……

高度重视“资产泡沫”,尤其是楼市泡沫

在四季报里,央行非常罕见地16次提到了“泡沫”(主要是资产泡沫),而在二季报里只提到了1次,三季报里只提到了7次。此外,四季报还两次提到了“房地产泡沫”,这是二三季报里没有提到过的。

对于房地产,央行在四季报里是这样说的:

坚持“

房子是用来住的、不是用来炒的

”的定位,按照“因城施策”的原则对房地产市场实施调控,强化住房金融宏观审慎管理,指导分支行配合地方政府开展房地产调控,在引导个人住房贷款合理增长的同时,支持合理自住购房,严格限制信贷流向投资投机性购房。

下一阶段,要贯彻中央经济工作会议精神,落实好各项制度和机制建设,宏观上管住货币,微观信贷政策要支持合理自主购房,严格限制信贷流向投资投机性购房,更为重要的,是从完善财税制度、改进土地占补平衡等方面入手,从供给端解决房地产供需错配问题,构建房地产市场健康发展的长效机制。

“严格限制信贷流向投资投机性购房”

,显然是下一步央行在热点城市房地产市场上的基本策略。“宏观上管住货币”,意味着M2增速很难再超过12%,在2017年多数月份会在11%左右挣扎,甚至逼近10%;而m2和m1的剪刀差也会收窄,维持低位运行。

这对于楼市、股市来说,是个偏空的消息。

虽然央行强调了“因城施策”,三四线城市房地产信贷会比较宽松,但缺少了一二线热点城市的带领,三四线城市去库存会比较缓慢,市场将逐渐呈现出“野渡无人舟自横”的局面。

央行报告还告诉我们,中国房地产贷款余额在过去一年里从21万亿增长到了26.7万亿,占全部贷款比例的25%。去年个人房贷余额增长了4.9万亿元,而商品房销售是11.76万亿。即便考虑到供楼结束的因素(比如1万亿),纯新增个人房贷占新增销售额的比重也只有50%左右。这说明个人购房者的杠杆率不算高。

此外,由于CPI出现显著反弹,物价上涨压力上升,央行报告对物价问题关注度提高。如果CPI继续走高,则央行将有全面加息的压力。

这对于股市、楼市将构成利空。

银行全面收紧融资,

地产告别“高杠杆”时代!

经济观察报记者通过多渠道证实:中、农、工、建四大国有商业银行对房地产融资全面趋紧,具体包括四项:

1、禁止“配资拿地”等地产夹层融资

2、新增开发贷趋紧

3、拒绝给“五证不全”开发商提供贷款

4、暂缓存量信贷置换房贷等交叉融资手段

一些股份制银行如招商、兴业、交行相关人士也称,开始收紧房地产类贷款,包括个贷和开发贷规模都受到严格控制。

2月13日,中国证券投资基金业协会发布《备案管理规范第4号》文件(以下简称“4号文”),强调对北上广深等16个房价上涨过快城市住宅项目的私募产品不予备案。

去年10月底,证监会连同交易所和交易商协会也加强了房企公司债的分类监管,房地产企业的公司债已经处于严控状态,土地类的更是监控的重中之重。

去年在房地产投资业务上增长较快的投行部门,可能也将引来一轮房地产风险排查。

种种迹象给出了一个清晰的信号:

2017年金融机构给到房地产的企业和购房者的支持相比去年将大打折扣,房企正在告别“高杠杆”时代。

一位交通总行信贷人士预计:“今年开发商的资金成本至少增加0.5个百分点。”

房贷紧缩,楼市进入寒冬,这几类人最惨!

最近,北京、天津、广州、青岛等一大批城市都有收紧房贷的举动,普遍把首套房按揭利率的85折变成了90折。一个不容否认的事实是:深圳等一大批热点城市的楼市正在入冬。