从2017年初至今,广州房贷利率至少经历了“四连跳”。

文/貌貌狼(微信公众号:财经郎眼Daily)

多地房贷利率“涨”声四起

广州市内四家国有银行同时发声:

首套房房贷利率上浮10%起,二套房房贷利率则上浮15%。

上述利率执行时间以2018年2月1日0点为界,在2018年1月31日24点前将客户资料录入个贷系统的,房贷利率按原利率执行,在2018年2月1日0点后将客户资料录入个贷系统的,房贷利率按新利率执行。

从2017年年初的首套房贷85折优惠到如今较基准利率上浮1.1倍,广州的房贷利率在过去一年里至少经历了“四连跳”。

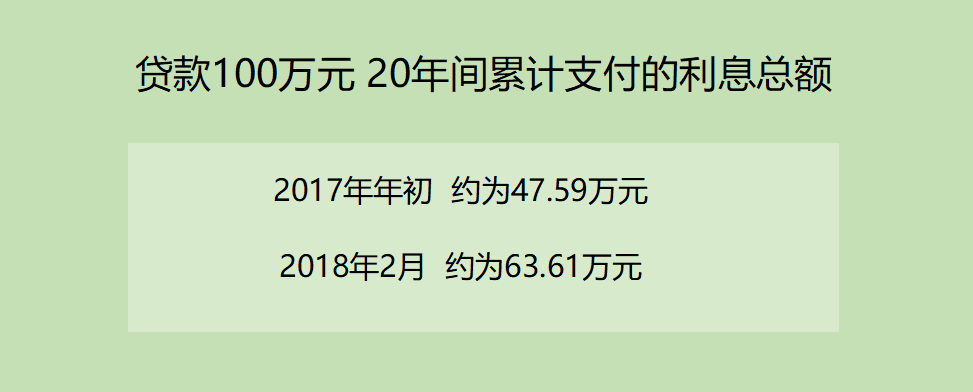

有关报道显示,如果按贷款100万元、年限20年计算,以等额本息的还款方式,2017年年初贷款85折优惠时,每月需要还款6149.76元,20年间累计支付的利息总额约为47.59万元;按利率上浮1.1倍计算,以同样的还款方式,每月需要还款6816.89元,累计支付的利息总额约为63.61万元。这也意味着,

今年首次贷款买房者贷款100万元,每月要比去年年初多还667.13元。

广州并不是第一个发出“涨”声的城市。

从2017年年中开始,全国多地的银行都相继上调了首套房贷款利率。

2017年9月以来,北京多家银行首套房房贷利率最高已上调至基准利率上浮20%的水平,甚至还有个别网点因额度问题暂停授理房贷业务。深圳则是从2017年年底开始,首套房房贷利率普遍执行基准上浮10%。部分二线城市的涨势更为凶猛,南京、苏州、武汉、天津等多城首套房房贷利率已普遍上浮15%。

房贷利率为何意外上调?

一般来说,年初是银行实现“开门红”的关键期。

银行贷款额度的分配比例通常是4:3:2:1,也就是说4成的额度在第一季度就会被用掉,所以往往年初的时候银行的贷款额度最为宽裕,贷款福利也最多。但今年一开年贷款利率就上调,令不少人感到意外。

其实这与整体的政策环境有关。2017年是公认的监管严年,整治乱象势在必行,严控风险大势所趋。在金融回归本源的政策导向下,各类监管文件密集颁发,金融去杠杆力度堪称“史上最强”,整改、收紧、防范、惩罚等一系列“组合拳”接连落下,银行业受到了很大影响,

许多通道业务被压缩,表外信贷需求回归表内,信贷规模愈发紧张。

规模紧张就意味着银行利润被压缩,那就只有让有限的资源产生更高的收益。

在利率市场化环境中,银行是可以根据各自资金成本、信用风险等因素灵活进行贷款定价的,所以金融监管加码背景下,整体贷款定价水平也会高于往年。

银行不是公益机构,本着“不赔本”的心理我们尚能理解,但也有一个疑问,

为什么开年“第一弹”偏偏是房贷?

其实,这与银行业对房地产市场的判断有关。2013年到2014年间,银行业不良资产率激增,开始向全国范围蔓延,2015年情况更严重。面对这一严峻形势,银行业开始

收缩高风险领域的信贷投放。此前,小微企业、民营企业以及过剩产能都属于高风险领域。

这一背景下,信贷大面积流向风险较低的央企、国企,但由于这些风险偏低的优质客户群体实际上经营良好,融资渠道畅通,并没有太多的信贷需求。所以,

银行又找到了一些“量大且优质”的新客户,其中包括有政府背景融资的项目和个人住房贷款。

这种信贷结构的变迁一定程度上代表了杠杆的转移:实体经济杠杆被压缩,地方政府、国企、居民部门杠杆率上升。再加上2016年,“去库存”引爆多地房价,许多投机者都从中尝到甜头。自此,房地产行业的杠杆率一路飙升。

近年银行信贷结构变化,个人中长期占比明显增加

因杠杆率飙升,2017年房地产市场被高度关注,“房住不炒”绝不是一句口号,超百城发布250余次调控政策,打击炒房客、建立长效机制、租售并举等措施接连袭来,目的就是为了让房地产市场降温,绝不允许任何人在房地产市场利用杠杆致富,守住不发生系统性金融风险的底线。

最严监管下的银行业遇见最强调控下的房地产,上调房贷利率似乎也就不那么意外了。

2018年房贷利率还会继续提升吗?

对于我们普通人来说,最关注的还是2018年房贷利率是否会继续上涨,貌貌认为要从两方面来解读这个问题。

一方面要从利率的变化来看。

有观点认为,从利率数据来看,2014年和2015年的降准降息形成了低成本利率。以目前的趋势来看,这一波低成本利率已经开始慢慢走向上行通道,逐渐提高。

另一方面我们要从政策环境来看。

1月25日至26日,银监会召开2018年全国银行业监督管理工作会议,明确了今年各项监管举措,尤其强调要控制居民杠杆率过快增长。由此,可以预测这一年房贷依然会呈现出相对收紧的趋势。

也许有人会问,

房贷难度增加,遏制了投机者的同时是否也遏制了“刚需”一族购房?

中国指数研究院在《中国房地产市场2017年总结与2018年展望》中提到了这样一句话:

“推动住房观念变化和住房居住属性强化,为房地产市场稳定建立更稳固的基础。”

租购并举的推行就是在改变人们的住房观念。

对于整个房地产市场来说,当下最重要的依然是防范风险。

短期调控效果已显现,长效机制的建设正在进行中,住房制度改革和顶层设计已经全面起步,

2018年,房地产市场健康稳定的发展是大势所趋。