【报告导

读】

新冠肺炎疫情和油价下跌冲击短期盈利,但是公司的投资机会已经出现。

【投资要点】

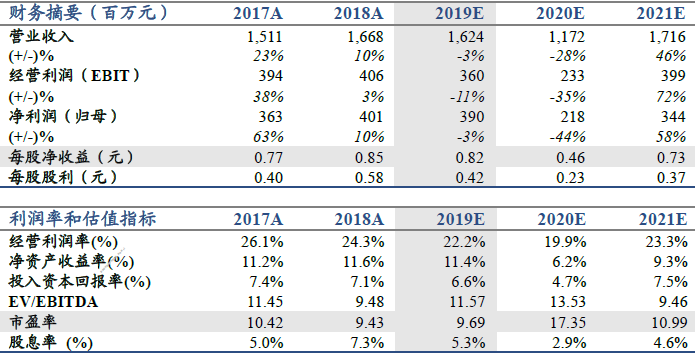

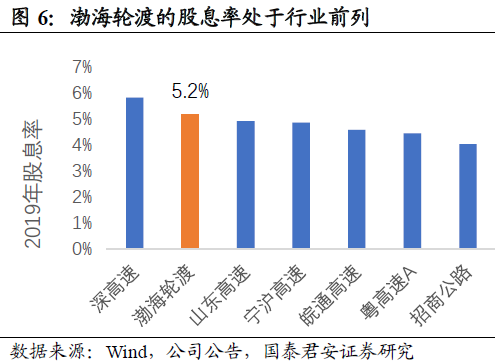

1.

股息率超过

5%

,维持

“

谨慎增持

”

评级

。疫情和油价下跌使公司短期盈利承压。但是股价下跌使

2019

年股息率超过

5%

,公司投资机会显现。下调

2019-21

年

EPS

预测

0.82

、

0.46

、

0.73

元(原预测

0.86

、

0.87

、

0.89

元)。根据

DCF

估值法和可比公司股息率,下调目标价到

9.18

元(原目标价

10.95

元)。

2.

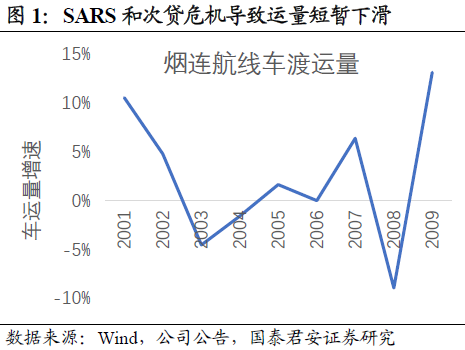

疫情对短期运量影响大,对长期价值影响小。

新冠肺炎疫情导致一季度车、客运量大幅下滑,预计二三季度影响边际减弱。参考

2008

年车、客渡运量增速分别下滑

15

和

6

个百分点,以及疫情期间高速公路免费导致的分流,我们谨慎假设

2020

年车、客渡运量都下滑

20%

。尽管如此,

2020

年的盈利下滑对公司贴现价值的影响较小。

3.

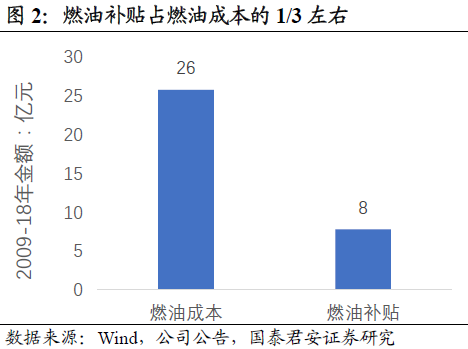

油价下跌削弱车渡竞争力,运量和运价承压。

超过基准全额补贴的燃油补贴政策,使渤海轮渡的燃油成本保持在较低水平。燃油价格下降导致公路运输的成本下降,轮渡的竞争优势削弱。公路的分流带来装载率和运价下降的压力。

4.

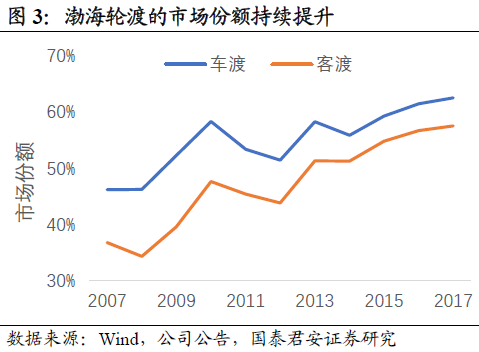

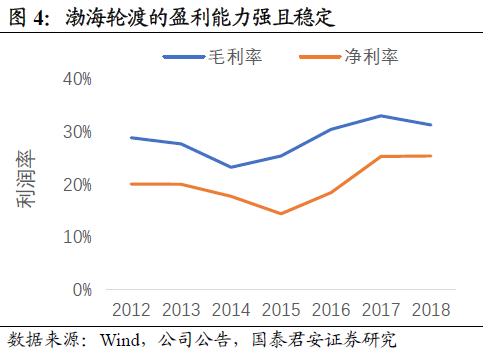

并购整合有助于提高盈利水平和稳定性。

2017

年大连航运集团退出和

2020

年渤海轮渡拟收购威海海大客运,将推动市场集中度提升。渤海轮渡拥有良好的经营水平、盈利能力和财务状况,在市场波动中不断扩大市场份额,有助于缓和竞争,提高盈利能力和稳定性。

5.

风险提示。

燃油补贴低于预期,提前更新客滚船带来资产减值损失,邮轮业务亏加大,渤海湾建设隧桥分流轮渡客货运输需求。

【附录】

敬请

关注国君交运渤海轮渡系列报告:

《

盈利稳定,高分红和回购提升价值

》2019.04.02

《

水上“高速公路”,既分红又回购

》2019.03.18

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过此页面发布的本图文消息仅面向国泰君安证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!