| 1 | 【浙商 TMT】凯乐科技(600260)大涨点评:通信垒城,量子为河

|

今天公司股价继续大涨创出历史新高,报收30.14元,上涨7.41%。

我们认为,公司目前发展阶段为专网通信产品为主,传统通信制造为辅,同时布局发展国产创新型、安全型科技产品。公司在专网通信产品上结合量子加密技术符合全球信息安全紧张的大环境,也符合我国在通信及计算机领域近年来加大投入、发力科研,利用自主可控技术加强国家安全的大趋势。

公司从去年开始发力专网通信产品,目前主要产品有星状网络数据链通信机、智能通信网络数据处理器及小型数据链终端等,主要供应给军方。这些产品正是当前我国国防信息化中通信升级的主流设备之一。

由于我军在军事通信现代化程度上一直大幅落后于其他发达国家,在棱镜门事件后,我国加大力度开始安全化建设。2016年的《军队建设发展“十三五”规划纲要》中要求到2020年,军队要完成现代化建设第二步目标。军队要如期实现国防和军队现代化建设“三步走”发展战略第二步目标,基本完成国防和军队改革目标任务,基本实现机械化,信息化建设取得重大进展。从现代战争的角度看,关键在于要打赢信息战,而布局全面、安全可靠的军队专网通信网络平台系统是其中重要部分。

从中国产业信息网资料显示,美国军事通信工业能力极强,已经建立了全球最先进的 C4ISR(军事指挥控制通信专网),能满足美国军方各种通信的需求。由于技术的进步和转型的军事条令的驱动,欧洲军事通信工业也高速增长,包括软件无线电台、数据链、班级电台以及空地链路和卫星通信等领域。

根据Frost&Sullivan的统计数据,2012 年,美国C4ISR 市场规模已经达到755.3 亿美元。我国目前在这方面尚处于初级阶段,距离全链条产品普遍成熟还有较大差距,但近年发展速度高于美国和整体发展目标时间也短于美国。因此,近几年我军在整体投入需求将会很高。

公司牵手量子通信产业化公司北京中创为和中国第一家量子信息技术公司科大国盾,将量子加密技术应用于现有专网通信产品上,不仅符合国产自主可控化需求,同时也极大的加强了军事专网通信的安全度。

从技术上看,由于海森堡的测不准原理是量子物理的基础之一,在量子密码系统里,任何人只要刺探密钥的传送,都一定会更动到它,而被发送者或接收者察觉。原则上,量子密钥无法破解。在全世界范围内,量子通信技术也只为少数公司掌握,公司虽然主打的专网通信产品技术门槛不高,国内主流厂商都有能力生产,但是结合量子技术后,这道护城河将是其他厂商短期内无法逾越的鸿沟。

从公司刚公布的中报数据来看,上半年公司实现营业收入75.23亿元,比同期36.68亿元,增长105.10%;归属于上市公司股东的净利润3.46亿元,比同期0.77亿元,增长351.67%。其中专网通信类收入占比达到79%,利润占比也达到59%,充分说明公司经营重点已经落在专网通信产品业务上,并且这个趋势仍将持续。目前,公司专网通信订单量已经非常可观,在加入量子加密应用后,产品毛利率将得到进一步提升,有助于公司进一步提高毛利率,保持利润的高速增长。

此外,公司未来随着自产率逐渐提升,毛利率也将进一步提高。量子技术也可以进一步用于武警、公安、机要等安全通信方向。基于专网通信营收量大且能持续,公司近几年有望呈现爆发式增长。我们预计今年公司营收规模将达150亿左右,净利润规模达8亿左右,对应目前214亿左右的市值在26-27倍PE,未来两年复合增速也有望在50%以上,我们认为仍然处于低估状态。

| 2 | 【浙商 电子】鸿利智汇深度报告:白光LED封装龙头,并购速易打造“LED+车联网”双主业

|

公司是国内白光LED封装龙头之一,充分受益此轮LED洗牌潮带来的中小企业产能出清,龙头集中度提高。同时公司全资收购速易网络,打造“LED+车联网”双主业。

1需求端:上下游产能转移带动封装需求起量;供应端:中小企业产能出清利好龙头集中度提高

需求端:国内LED照明渗透率仍只有42%,看好渗透率逐渐提升。并且海外知名品牌纷纷退出国内市场,带动照明应用向国内转移。同时国内芯片企业未来扩产有保障,判断国内封装企业受益上下游产能转移。

供应端:LED洗牌潮促使部分中小企业退出市场,产能出清,同时芯片、应用资源也开始向龙头企业靠拢,自身也纷纷扩产抓住机会提高自身集中度。

2背靠南昌光电产业园积极扩产,产能利用率爬坡已基本完成

抓住南昌打造LED产业园的机会,积极扩产,子公司江西鸿利现有产能已经达到2000KK/月(总部+斯迈德合计产能2500KK/月),预计未来2~3年内新增产能扩充将达10000KK/月。产能利用率爬坡已基本完成。

当前LED车外灯的渗透率不足15%,考虑到未来成本的下降,我们预计远近头灯、雾灯等渗透率将快速提升。公司自佛达照明开始布局LED车灯业务,海外优势明显,过去三年复合增速一直高于50%。公司为涉足国内LED车灯市场,佛达开始成立国内LED车灯模组/模块自动化生产线,并且公司准备并购谊善车灯,它已经为吉利集团、长城汽车、广汽菲亚特、长安汽车、众泰汽车等主机厂家和全球采购公司配套。

公司以9亿全资收购速易网络,速易是国内领先的互联网营销和车联网企业,为金融机构等提供定制化的营销方案策划和广告投放。自主打造的“车一百全国违章查询”和 “车一百考驾照”在同类型APP中排名前列。速易网络17~18年的扣非净利润承诺是7600万和9650万,受益于车险、寿险业务的快速增长,2017年上半年经营情况良好,预计大概率将超额完成业绩承诺。

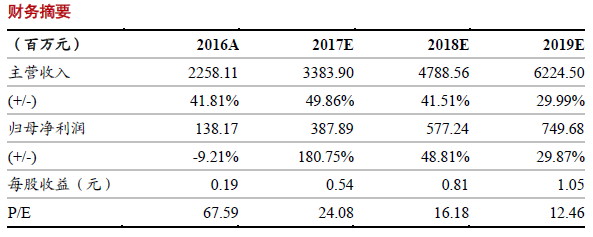

公司是白光LED封装龙头之一,伴随子公司江西鸿利产能逐渐释放,未来成长无虞。同时公司车灯业务、车联网业务也将快速提升,我们考虑速易网络自7月开始并表,预计公司17~19年净利润为3.88、5.77、7.50亿。我们暂不考虑配套资金募集,对应的EPS为0.54、0.81、1.05元/股。首次覆盖,给予“买入”评级。

封装行业竞争加剧;公司产能爬坡率低于预期;速易网络整合低于预期。