随着年龄的增长,我们活成了“胆小”的人,变得不敢生病、不敢死,生怕自己倒下了,错过陪伴家人的大好时光,甚至会毁掉一个温馨的家。

那些听起来让人生畏的大病,万一中招,误工不说,往往还很烧钱

。

而除了高昂的医药费,还要面临收入缩水甚至中断的问题,不少家庭本身就背负着高额的贷款,可以说是雪上加霜。

曾看到一篇文章,说一位朋友的妈妈脑溢血住进ICU病房72天,

费用一度高达一晚两万,最后卖了2套房、花了130多万

,都没能把人救回。

其实很多人都知道医保可以报销一部分费用,而

目前医保覆盖率仅为1.7%,还有98.3%的药品没法用医保报销。

很多针对大病效果更好的进口药和治疗方式,基本不在医保保险范围内

。

因此不少人会通过商业保险来转移这些风险,但

买保险的时候非常容易遇到这些坑,在买之前却极少有人会给你提醒

,比如:

1、

不知道各类保险的市场价格,买到比市场价贵出好几倍、性价比低的“鸡肋“保险;

2、只给孩子做足了保障甚至

买非必要的保险,比如寿险,而自己作为支柱却“裸奔”(要知道工作压力巨大、不敢病的人正正就是自己);

3、以为买理财险是存钱,实际好几年都回不了本(相当于把钱借出好几年不要利息);

4、跟风买或者被忽悠,以为买了保险就可以“有病拿钱治病,没病坐等收益”,具体买了什么、保什么却并不清楚,出了事赔的少甚至没人教你如何理赔,约等于白花钱;

我常跟大家说,保险的水很深,如果不懂的话,很容易掉坑,白花了几十万最后还是打水漂,所以一定要谨慎。

那应该买什么保险呢?如何买才能买对?

下面是我和大萌萌老师总结的

课前科普知识,有助于大家更好消化课程。

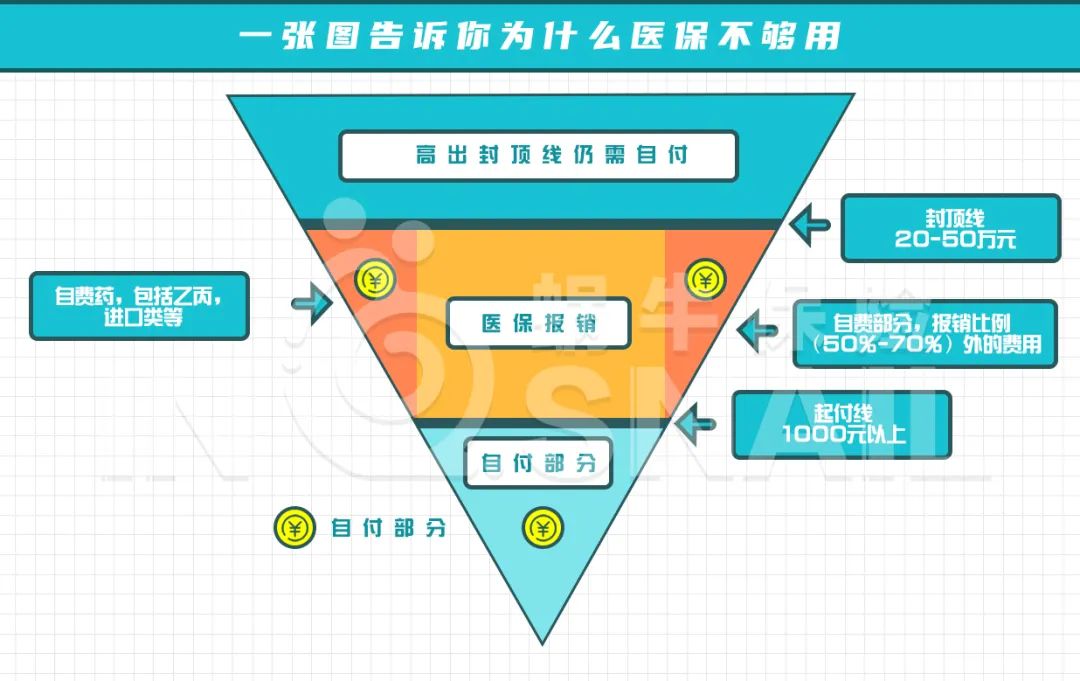

其实,社保只是基础医疗保障,赔付有很多的限制,起付线以内、封顶线上以上、报销比例外和社保目录外的医疗费用,都是要自己承担。

平均每30秒,至少有一个人因心脑血管疾病而逝世......

具体到个人,

一生患重大疾病的概率约为73%

。

万一不幸生病,需要进口药、医疗器械,甚至进入ICU。花费动辄几十、上百万,医保的报销只是杯水车薪。因病产生的医疗费、调养费、误工费等足以拖垮一个中产家庭。

科技进步使得重大疾病增加了被治愈的机会,同时花更多钱的概率更大了。保险的作用就是在遇到疾病、意外、养老等风险时,帮我们承担风险,把损失降到最低。

万能险,表面上把重疾、意外、教育金等啥都包了,看似“一张保单管一生,什么都保”,

实际上,保障额度非常低。

比如,患重大疾病,保额却只有10万,我们想想,够支撑多久的住院治疗?

返还型保险,说是“有病治病,没病返钱”,这种听起来好像很划算,实际上,相同的保障,返还型花的钱要比消费型贵上幾倍。

更何况返还的钱

还是你自己当初交的钱,而多年以后返还的钱可能已经贬值了。

很多人不好意思推脱亲戚朋友的推销,又过分注重保险公司品牌大小,却没有去了解产品的好坏。最后发現买的产品

价格又贵,性价比又低。

某些不專业的保险业務员没把保障内容、疾病定義讲清楚,甚至有“熬过两年必须赔”等说辭。

很多人不了解实际情况匆匆就买了,最后理赔被拒,

才恍然大悟。

事实上,很多人买完之后就没再细看保单上的条款。到真正发現那份保险有大问题时,已经过了好幾年。

目前市场上的保险機制、保险从业者,普遍走嚮了專职推销的模式。

保险推销员对卖的产品自己基本是一知半解,见人就直接各种推销说服,签字之前你是上帝,签完字以后也许人都找不到了。

其实,只有我们自己掌握一些知识才能及时避開保险的坑,买到適合自己和家庭的好保险。

可保险是一门大学问,有没有什么办法能让我们简单易懂地了解保险知识呢?

在这裡,给大家分享蜗牛保险CEO—Dr大萌萌老师主讲的

保险科普免费直播公開课

,讲座课程已在国内多個城市进行了巡讲,已有上百萬用户收聽,帮助眾多家庭解决家庭保障问题,获得不少媒体的鼎力支持和好评。

如果你们对这個话题感興趣,不妨加入并準时收聽蜗牛保险Dr大萌萌老师的讲座哦,

原价99元

,

現在报名,免费收聽!

讲座时间:每周四/周日19:30,按报名时间就近聽课