今天,上证50指数创年内单日最大跌幅。

“漂亮50”会否就此终结?

“要命3000”是否会重回舞台?

分裂的市场,巨变到底有多大?影响有多深刻?

知名投资人面对变化,都在想什么?

眼下,正好股灾两周年。

两年前的2015年6月12日,

上证指数盘中触及5178点大顶,

从6月15日开始,

A股史上最惨烈的股灾正式开始。

近期,A股正在发生史无前例的变化!

一边是“漂亮50”屡创新高,

众多股票比5178点翻了一番!

一边是“要命3000”痛不欲生。

部分个股要涨5倍、10倍才能回到原价!

“聪明投资者”用数据去看市场变化,

至于“漂亮50”行情是否会持续,

聪明如你,一定有自己的答案!

先看看几个关键时间点:

何为“漂亮50”?

“漂亮50”是一个非正式术语,指上世纪六十年代末和七十年代初美国备受追捧50只大盘股,这批股票成为早期美股牛市行情的重要推动力量。

这些股票的主要特征是盈利增长稳定,被视作可以“买入并持有”的优质成长股。

中国“漂亮50”也没有统一标准,说指贵州茅台、格力电器等近期表现明显优于其他股票的绩优成长股。

“要命3000”是“漂亮50”之外的股票。换句话说,就是最近表现不灵不灵的股票。

“漂亮50”从何时开始?

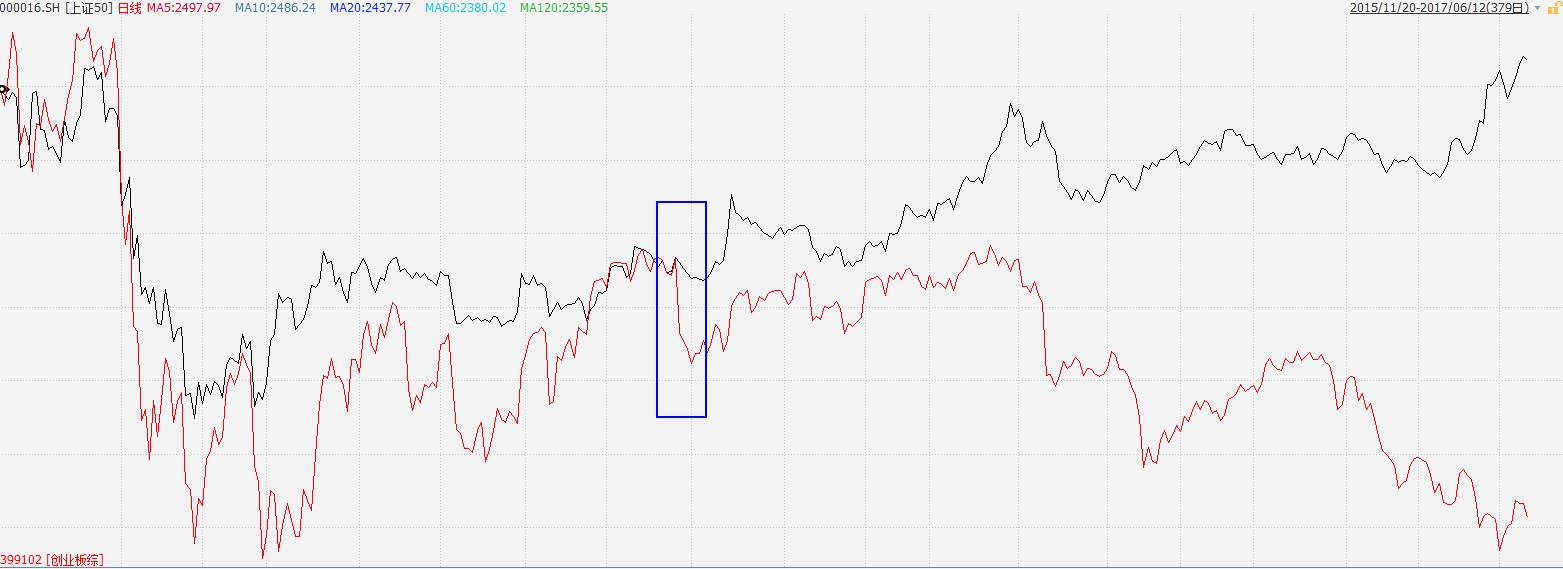

也许,可以说是2016年7月27日。

为什么?

从这一天开始,反映大盘蓝筹股走势的上证50指数(黑线)与代表众多中小股票的创业板指数(红线),背道而行,越走越远。

当日,上证指数下跌1.91%,深圳成指下跌4.11%,创业板指数暴跌5.45%。而上证50指数的跌幅仅为0.4%。

当日,没有任何直接利空A股的事件发生。在多数人无意识情况下,市场悄然剧变。

分化有多严重?

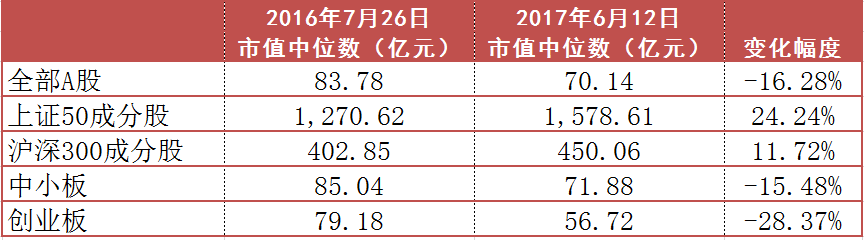

看一下,从去年2016年7月26日收盘,到今年6月12日收盘,市场中位数(注:这个指标剔除了权重影响,更直观反映全市场概况)变化:

(1)先从中位数市值来看:

市值越大,涨得越多;市值越小,跌得越惨。

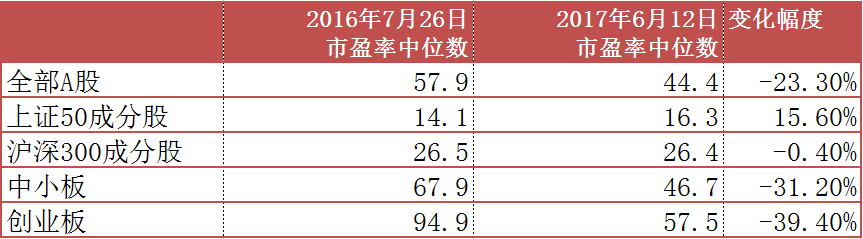

(2)再看估值,第一张表是简单的指数变化,第二张表格是各指数成分股的中位数估值变化。

你没看错,创业板整体市盈率下降超过30%,中位数却下降了40%。

小编确认了3遍。

换言之,很多指数因为有权重股顶着,把一些伤害掩盖了。

其实,个股跌幅远远超过指数。

伤痛不够,再撒把盐:看指数不直观,直接看个股。

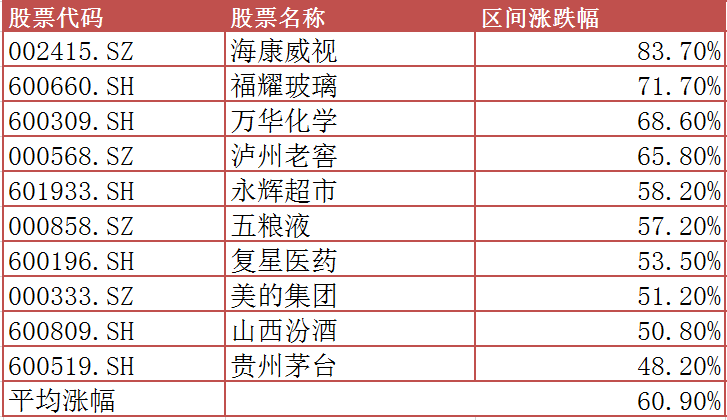

看看“漂亮50”,从去年7月26日到今年6月12日,不到一年,它们笑成这样:

再听听别人家的哭声:

10个多月,2058只股票下跌,681只股票跌幅超过30%。

8只股票跌掉了六成,涨一倍多,还回不到原来的价格。

如果这样的数字,你觉得还好。再看另一组数字:

从2015年6月12日的大顶到现在,各股票近两年的命运差别有多大?

下图为涨幅靠前的个股。(剔除了有重大资产重组事项和2015年1月1日之后上市的股票)(起始:2015年6月12日收盘;截止:2017年6月12日收盘)

指数跌了40%,这些股票还笑得这么欢,让踏空这些股票的投资人情何以堪?

踏空也就罢了,如果还买了以下这些股票,一直拿着的话,得悲痛成什么样?

要回到股灾之前的价位,这些股票需要上涨5-10倍。

不过,看看它们的业绩,价值投资者可能会很不客气地说,很多还没有跌到位。

一位低调的私募大佬说,过去很久以来,有一种“中国式投机”叫“消灭”小市值股票。

这家私募内部做了一个统计数据:2012年至2017年1月1日,市值最小的10只股票当日的市值中位数变化:

2012年:6.22亿

2013年:7.01亿

2014年:9.42亿

2015年:12.94亿

2016年:17.28亿

2017年:21.58亿

看,小股票的市值中位数逐年上升,没有一年例外。

这些股票的市值中位数从原来的6.22亿上升到了21.58亿,上涨超过3倍。

眼下,小市值游戏终于失灵了。

从2016年7月27日,市值最小的10只股票市值中位数是:23.26亿

2017年6月12日,市值最小的10只股票市值中位数是:19.02亿

下降了18.2%。

很明显,之前的小市值游戏的“中国式投机”,史无前例地失效了。

在这个时间段内,不买“漂亮50”是极难赚到钱的。

A股正在发生有史以来最大的变化!

“漂亮50”行情是否还能延续?

对于关心A股历史性变化的投资人来说,最关心的无非两个问题:

(1)买了“漂亮50”的投资者在想,“漂亮50”会不会涨太多了,要不要落袋为安?

(2)没有买“漂亮50”的投资者在纠结,现在上车晚不晚,换仓会不会打脸?

所以,大家开始讨论“漂亮50”的未来,知名私募大佬们纷纷开始站队:

正方:“漂亮50”行情是可持续的

正心谷创新资本创始人林利军:“漂亮50”的时代已经来临,行业龙头将收获全行业80%以上的利润。

“漂亮50”诞生的原因有三:

1. 信息和产品获取的效率变得极高

2. 移动互联网加大了个人时间成本

3. 各行各业的进入壁垒都大幅提升

东方证券资管前董事长、现任君和资本创始合伙人王国斌:中国“漂亮50”还远未结束。

原因有二:

1. 截止至4月底,中国“漂亮50”的整体估值比1972年美国的“漂亮50”低了40%

2. 其中一些公司的潜力绝对不止40%。

北京清和泉资本董事长刘青山:长期看好“漂亮50”的投资机会。

原因有五:

1. 产业集中度在加速提升,行业龙头的市场份额将大大提升

2. 这些公司的盈利稳定,还受益于消费服务升级

3. 这些公司的估值本身就偏低

4. 投资者结构和偏好的改变会推动这些股票上涨

5. 这些公司的盈利能力很高

北京星石投资总经理杨玲:本轮“漂亮50”行情不仅是资金的避险需求,更多的是基于长期基本面改善、业绩修复的价值投资选择。

重阳投资总裁王庆:未来出现中国版“漂亮50”的可能性很大。

原因有四:

1. 有业绩支撑

2. 有比较清晰和明确的商业模式

3. 历史证明公司的管理团队比较稳定、专业

4. 受益于中国经济长期的区域性变化,比如说消费升级、人口因素的变化等

反方:“漂亮50”不可持续,投资者不可盲目追涨

上海弘尚资产管理有限公司投资总监朱红裕:对“漂亮50”行业内部的稳定格局是否能够延续,持质疑态度。

原因:中国社会结构、经济结构和人口结构与美国和日本有较大差异。

深圳市中欧瑞博投资管理股份有限公司董事长吴伟志:在纠结要不要买“漂亮50”的人不应上车,因为这不是你该赚的钱。

原因:还在纠结的投资者其实是“趋势投资者”,“趋势投资者”应该坚持自己的投资方法和逻辑,不可被“价值”误导了。

博道投资股票投资总监史伟:还没上车的人不应该追涨。

原因:不敢断言“漂亮50”即将结束,但进一步看多白马龙头股,存在较大不确定性,甚至风险收益很低。

观望方:也许还会涨,但涨不了多少了

上海世诚投资管理有限公司董事长陈家琳:“漂亮50”的后续涨幅不会太大。

原因有三:

1. 大盘股的估值已经从折价回到合理

2. 趋势会继续,估值甚至会出现小幅溢价,但空间有限

3. “减持新规”会缩小“漂亮50”和其他股票的差距

以上,无论正方还是反方,都认同“漂亮50”的长期投资价值,分歧在于短期是否涨过头了。

关于历史性变化的“漂亮50”,“聪明投资者”近日会持续讨论,欢迎后台留言,说说你的看法。