近日,捷信(Home Credit Group B.V.)披露了其未经审计的2019年前三季度财报。

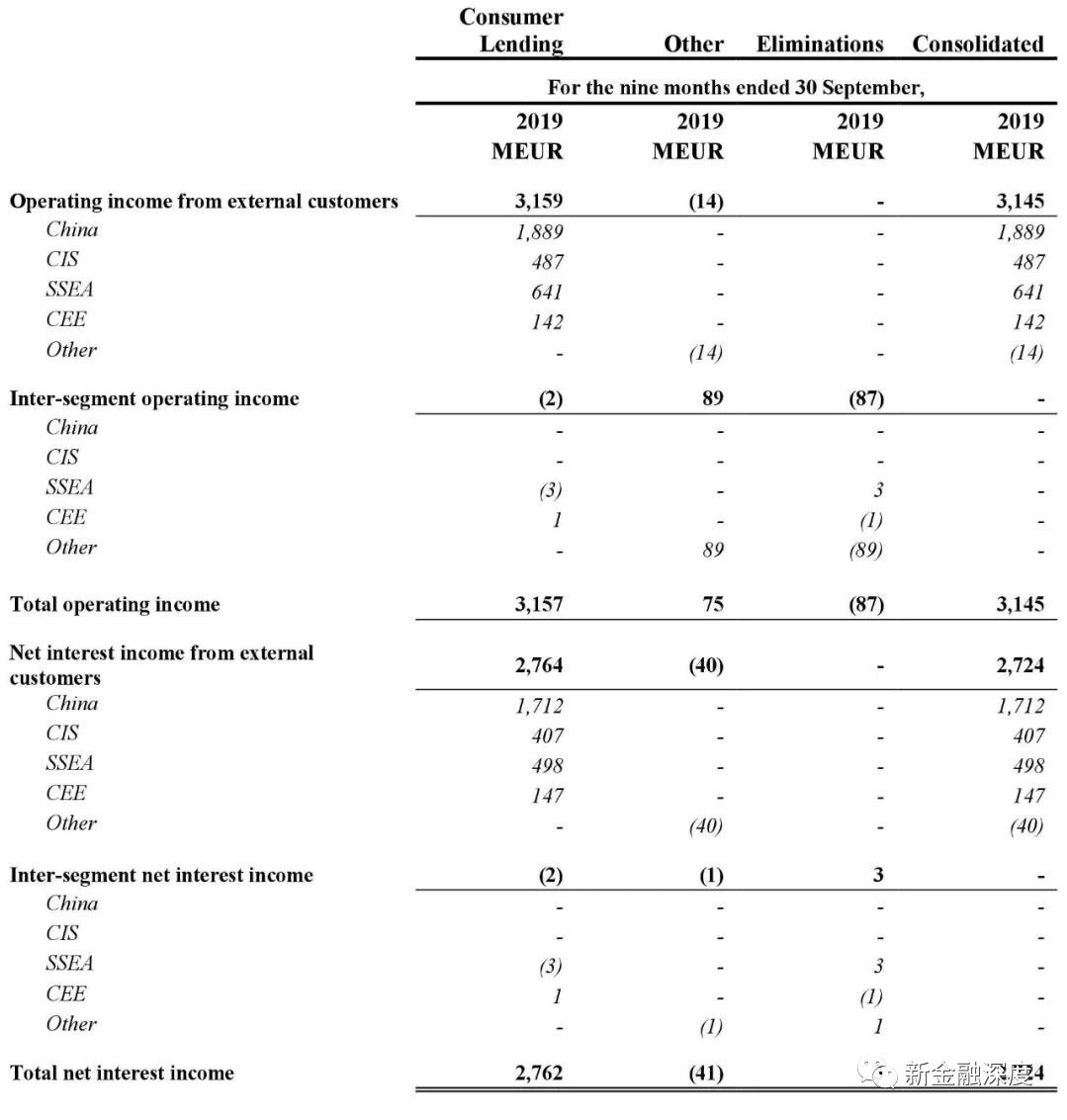

财报显示,截至2019年9月30日,捷信营业收入为31.45亿欧元(约合人民币245亿元),较去年同期增幅7.56%。

净利润为3.38亿欧元(约合人民币26亿元),较去年同期增长61.7%。

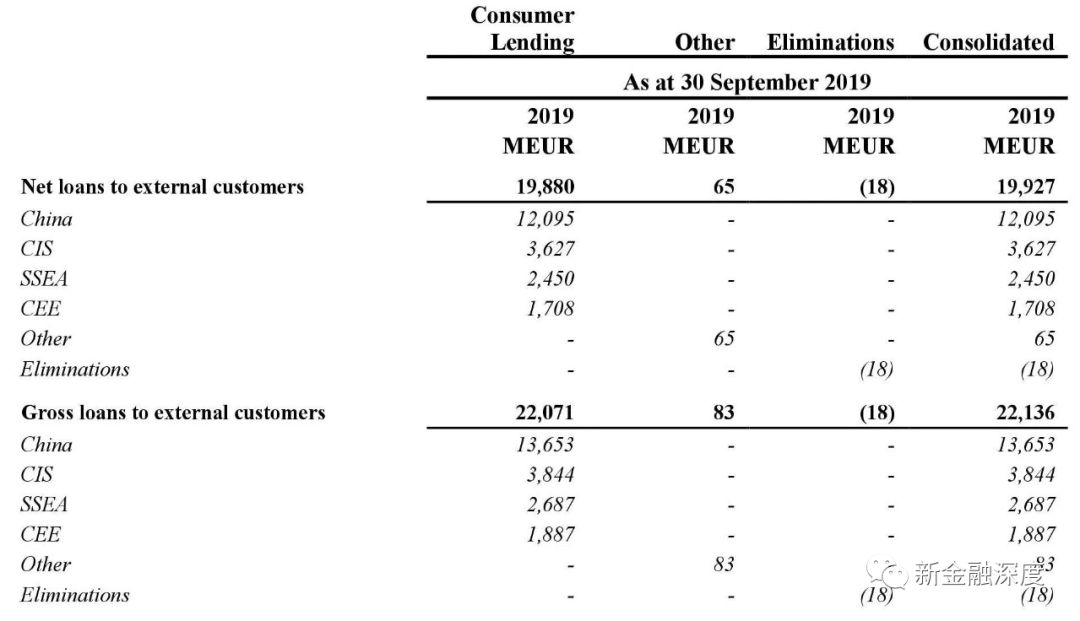

捷信总资产为264.07亿欧元(约合人民币2061亿元),较年初增长11.67%。

其中,向客户发放贷款额199.27亿欧元(约合人民币1556亿元),占比总资产比例达到75.46%;

其次是现金,为36.42亿欧元(约合人民币284亿元),占比总资产比例13.79%。

公开信息显示,捷信集团(Home Credit B.V.)是中东欧地区规模最大的投资和金融集团之一,主要从事销售贷款、消费金融及零售银行业务。

2004年,捷信正式进入中国,2010年11月,旗下捷信消费金融获批成立,是经原银监会批准的首批四家消费金融试点公司之一。

财报显示,中国市场依然是捷信最主要的业务来源。

数据显示,捷信2019年前三季度放款额199.27亿欧元,其中中国市场为120.95亿欧元,占比为61%,约合人民币945亿元。

据此前披露的数据,捷信2019年上半年在中国实现经营收入12.76亿欧元(折合人民币99.78亿元),可以算出捷信中国第三季度营收约为47.22亿元。

其中31.57亿欧元的消费金融收入中,中国市场贡献了18.89亿欧元,占比达60%,约合人民币147亿元。

截至2019年9月30日,捷信总负债237.74亿欧元(约合人民币1856亿元),较年初增长10.6%。

在总负债中,第一大项为向银行及其他金融机构借款,达132.81亿欧元(约合人民币1037.27亿元),占比总负债比例为55.86%;

第二大项为吸储,达72.27亿欧元(约合人民币564.44亿元);

第三大项为发债,募集的资金23.55亿欧元(约合人民币183.93亿元)。

据了解,目前消费金融公司常见的融资渠道包括金融债、同业拆借、ABS及联合贷款等。

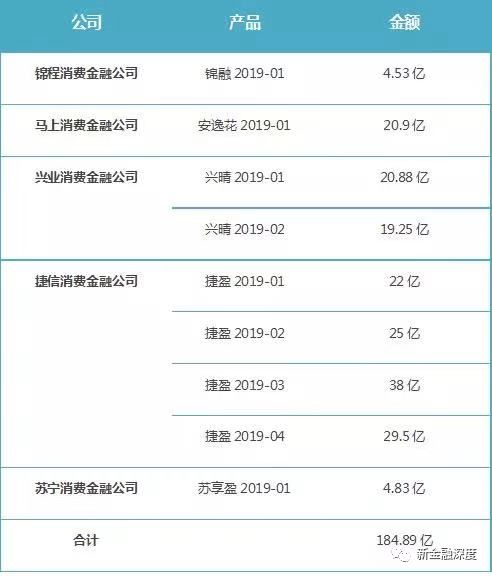

此前报道显示,今年10月,捷信金融发行“捷赢2019年第四期个人消费贷款资产支持证券”,规模29.5亿元。

这是捷信今年发行的第四单信贷ABS产品,此前已发行了三期ABS产品,规模分别为22亿元、25亿元、38亿元。

年内累计发行规模达114.5亿元。

捷信集团董事梅恺威近期曾指出,“所有融资渠道都很重要,多元化的资金来源对于公司发展也非常重要。

捷信的融资目标有两个:

一是降低融资成本,二是使融资渠道多元化。

过去几年,捷信一直在寻求多元化的资金来源。

在过去两年里,捷信发行了13期ABS,共计333.4亿元,2期金融债,总计35亿元。

”

实际上,目前已开业的24家持牌消费金融公司中,包括捷信消费金融在内仅有9家持牌消费金融公司获得了监管批复可以发行ABS产品。

具体为:

中银消费金融、捷信消费金融、兴业消费金融、招联消费金融、海尔消费金融、苏宁消费金融,湖北消费金融、锦程消费金融以及马上消费金融。

其中捷信于2015年11月获准开展信贷资产证券化业务,算得上是ABS市场的老面孔。

业内人士指出,之所以只有少数消金机构机构都可以发行ABS,直接原因是大部分消费金融公司在做现金贷,而监管并不允许发行没有场景的ABS。

可以看到,今年以来,阿里系主要以花呗ABS为主,以“借呗”为基础资产的非场景类ABS几乎没有。

据了解,捷信金融主要有两款产品:

商品贷和自主支付消费贷。

其中商品贷是捷信的主要业务,主要是为客户在零售商的实体销售点购买商品或服务时提供贷款。

此外,捷信也通过合作零售商的网上店铺及捷信APP为客户提供商品贷。

捷信的商品贷主要合作伙伴包括苏宁、迪信通、中域、乐语等大型连锁零售商。

除了传统的3C家电这些消费产品外,近年来捷信还开发了旅游,健身,生活美容、家装、摄影等多个新兴领域的消费信贷产品。

截至2019年6月末,捷信消费金融在中国的业务已覆盖29个省份和直辖市,312个城市。

目前已在中国设置超过26万个POS贷款点,拥有全职雇员约4.5万人。