根据专业机构统计,在一年、三年、五年、十年的投资周期内,全球不良资产基金的内部收益率在各类策略基金中最为稳定,年化收益在11%-16%之间波动,标准差仅为2.8%,是所有类型基金中最低的。

这种高回报源于资产本身的低识别性和价值的高波动性。

上游:国内不良资产的三个阶段

第一批不良资产:

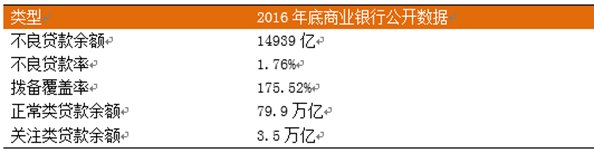

1999-2000年,四大AMC机构对口接受四家国有商业银行以及国家开发银行不良贷款13939亿元,按照账面金额接受,化解金融风险。

第二批不良资产:

2004-2005年打破一对一剥离,开始市场化交易,中行、建行、交行共剥离5420亿;

2005-2009年采用批发+零售的形式,市场交易活跃,期间农行上市剥离8000亿;

2009-2012年,银行利润高,计提了超额的资产拨备,不良资产出表压力小。

第三批不良资产:

资产相对优质,这一轮不良以民企为主,抵押物较多。

区域上集中在长三角、珠三角和环渤海地区,浙江省不良贷款在长三角位居首位。

资产包收购价格上涨,银行不良资产包全年平均价格在3毛左右,最高的价格在8毛左右,有些新包低至1毛,而老包的价格最多在3分附近。

组包方式变化,一年多包,小步快跑,以上海地区为例,每家银行平均每年打包2-4个资产包,共十多家银行,一年有30-50个资产包剥离。

部分股份制银行例如招商银行、广发银行采用‘总对总’的剥离方式,由总行牵头进行总体剥离或者过桥,单包规模在30-50亿之间,一般每个省的资产包价值仍然在3-5个亿。

银行业主要通过清收、重组和核销等途径来处置不良资产,其中,自主核销和打包出售给资产管理公司存在差别,自主核销可以账销案存的方式管理,银行依旧保有未来继续清收的权利,在实际操作中,大部分银行在核销后依旧会继续查找债务人可执行的财产线索,而打包出售后,银行已经不再保有债权债务关系,所以现在银行往外出资产包的是要分区域、分银行去看的。

银行资产包的质量有规律可循,比如,5月和11月的包质量不好,因为处于半年报和年报的前夕,而半年报和年报过后的8、9月和1、2月份则会出来一些好包。并且历史上曾经存在“买肉搭骨头”的现象,比如,银行和投资人私下约定,购买一宗债权的同时,还要搭上另外一些债权作为条件加快核销,而搭上的债权还是上个世纪90年代的,基本是收不回来了,现在这种现象已经没有了。

中游:处置机构的食物链

不良资产处置参与者被称为“秃鹫”,三级市场划分为大包、小包、小小包,确保每一层的秃鹫们都能吃到肉。

一级市场:四大+地方版持牌AMC。1999年成长城、信达、华融和东方被赋予政策性“秃鹫”职能, 2013年各省设立地方AMC,参与本省不良处置。

二级市场:非持牌的民间投资机构。大包到手后,一级市场不可能每宗债权都自己处理,要拆包,小宗债权打包向下出售。从一级到二级的形式多样,可以是法院公开拍卖、招标、竞价、点对点协议。

三级市场:区域关键人。二级市场投资人推动债权处置,其中可能有1/3和解,剩下再向下拆。不良资产的难点在于处置,处置过程中的难点是区域性,有些债权只能某个人处置,其他机构处理不了。

国内NPL产业链:一个不良资产处置流程中不一定涉及一下所有环节:

从预期回报上看,一级市场买包达到年化10%的预期回报才会出手,二级市场买包要求年化30%以上,三级市场要求在年化50%以上才会出手。下方是四大之一的信达资产收入结构:

收入结构:信达2015年不良资产收入包括应收账款类不良资产、不良资产公允价值变动、可供出售的金融资产投资收益,四项合计收入270亿,占营业收入的45%。

资产结构:附重组条件类不良资产共1646亿元,占比80%,内部收益率12%,主要来源于非金融机构;传统类不良422亿元,占比20%,内部收益率18%,主要来源于银行。

四大国有不良资产处置机构人手不足,且缺乏有效的机制调动市场化的团队。

下游:民营机构利用AMC做通道

区域性民营投资人特点是:

处置方式比较单一、以诉讼催收为主,在当地有一定优势,同时收购规模偏小,处置团队也具有区域局限性。

除了收购不良资产的包的民间机构外,市场上还活跃着民间个案投资者,特点是资金量比较大,对郊区厂房、市区写字楼等特定项目感兴趣。

下游投资者也会和银行直接沟通收购意向,达成一致意见后找AMC做“过桥”或者“过桥+融资”。

江浙一带的通行做法是:买包后,民间机构和AMC签订合约,债权暂时不做变更,仍以资产管理公司的名义清收,清收完成后和资产管理公司分成。

处置手段

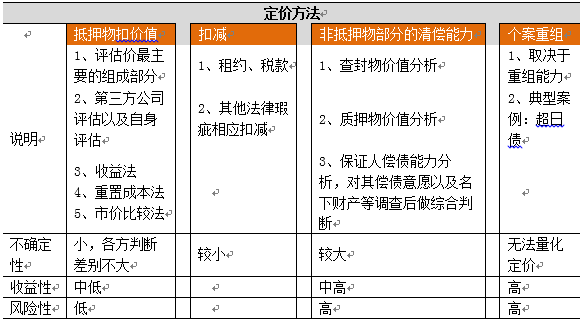

不良资产的处置环节最为重要,而资产处置的方式相比前两轮市场有了更多的手段:

诉讼追偿:最常用。

资产重组:包括以资抵债,债务更新,资产置换等方式。

债转股:将债权转为股权,进行阶段性持股,并对企业进行经营管理。

多样化出售,包括公开拍卖、协议转让、招标转让、竞价转让、分包等。

资产置换:两个市场主体之间为了各自的经验需要,通过合法的评估程序对资产进行评估的基础上,签订置换协议。

租赁:对非现金资产,如房产、机械设备,可以通过租赁方式收回现金。

证券化:通过SPV把不良债权打包买断后设计成证券化产品发售。

破产重组或清算:通过破产程度将固定资产、流动资金、债权、银行存款等予以整体处置。

处置机构的核心竞争力

不良资产处置可能是目前仅存的暴利市场,但是行业复杂程度较高,壁垒强,在选择机构的时候尽量选择区域性机构,选择深耕作业的机构。尽调阶段重点关注以下内容:

对趋势性机会的把握能力:地区、行业、品类、抵押物

处置经验:调查、定价、管理以及退出

快速定价能力:银行出售资产包时给的决断时间很短,通常不可能做非常细致的尽职调查,所以定价经验和快的决策机制非常重要。

和银行的关系:与银行的资产管理部门保持良好的关系;能获得早期、准确可靠的消息

和AMC的关系:高层,保证拿项目;分支机构,出售和处置是省级办事处层面

与司法行政机构的关系:对当地法院的影响能力;和当地政府的沟通能力。

(来源:大唐研究中心)

|

关于我们

|

|

INVEST-DATA

----我们致力于创造中国最专业的投资数据库。

我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功!

|

|

联系我们

|

|

需要购买报告者,请加微信号:

invest-data8

有项目合作者,或参与在线讨论者,

请加入

QQ群:

363095667

或留言

[email protected]

n

|

|

如何下载“投资数据库” APP?

|

|

长按

识别下方二维码,选择“

普通下载

”,安全提示点击“

确定

”:

|

|

如何试用或购买“投资数据库软件”?

|

|

投资数据库软件已经上线,可以登录网站:

www.d-long.cn

首页左侧,下载客户端软件,注册后试用。

购买软件或到期续费,

可以加微信号

:

invest-data8

,联系付费。

|

|

如何关注?

|

|

①

回文章顶部,点击

“

投资数据库

”

进行订阅。

②

搜索微信公众号

“

投资数据库

”

或

“

INVEST-DATA

”

关注。

③

长按

下方二维码图片,关注微信公众帐号:

|

|

如何加入“投资数据库”微信群

,参与业务讨论

?

|

|

请

加微信号:

invest-data8

,注明“进群交流”,

客服将拉您进“投资数据库”微信群。

|