作者:程梦思、张贵阳

《公司法》规定“公司股东作为出资者按投入公司的资本额享有所有者的资产权益”,这种资产受益的权利就是股东的分红权。企业股东可以将分红权转让或赠与给其他人。受让人或受赠人仅仅成为该产权的受益人,不拥有该产权的其他权力。

股利分配的资金来源必须是公司弥补亏损和提取公积金后所余税后利润。如果股东会、股东大会或者董事会违反规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。由董事会制定公司的利润分配方案和弥补亏损方案,由股东会审议批准。

一般来说,股利分配的标准要把握“平等原则”,但是,公司法同时对分红做出了灵活性的变通规定,《公司法》关于有限责任公司的设立和组织机构部分中的第三十四条:股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。《公司法》第一百六十六条规定:股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

法律上并没有禁止不按持股比例,那么IPO实务中,是否存在不按照持股比例分红的情形呢?对此,笔者撷取部分案例实施分析,具体如下:

一、西藏新博美IPO

经2014年度、2015年度和2016年度股东大会审议通过,公司分别分配利润2,000.00万元、2,812.50万元和1,200.00万元。其中,前2014年度及2015年度的分红各有6名、9名股东自愿放弃按持股比例享有该次利润分配的权利。

2015年5月28日,成都新博美股份召开2014年度股东大会,全体股东一致同意公司2014年度利润分配现金2000万元全部由苏丁(注:为公司实际控制人)等三名自然人股东和西藏新博美资产管理有限公司享有,其余六名机构投资者股东自愿放弃按持股比例享有分红的权利。

注:2015年5月时,苏丁三名自然人股东和西藏新博美资产管理有限公司合计持有发行人76.67%股权。

2016年4月27日,成都新博美股份召开2015年度股东大会,全体股东一致同意公司2015年度利润分配现金2812.5万元全部由苏丁(注:为公司实际控制人)和西藏新博美资产管理有限公司(后更名为:西藏我美我家)享有。胡彪、袁卫东等两名自然人股东放弃分红权,其余7名法人股东自愿放弃分红权。2016年度分红,由全体股东按照持股比例正常分红。

注:2016年4月,苏丁和西藏我美我家合计持有发行人56.67%股份,剩余持有43.33%股权的法人股东自愿放弃分红。

2016年12月自愿放弃参与利润分配权利的发行人股东出具书面确认文件确认,并声明出具日之后发行人将严格按照《公司法》和《公司章程》的规定依照各股东的持股比例进行利润分配。

评析:2014年和2015年均未按照持股比例分红,存在部分法人股东(主要是PE股东)放弃分红的情形,而后2016年度按照正常持股比例分红,且自愿放弃的股东又出具声明,以后将严格按照《公司法》和《公司章程》的规定按持股比例分红,不禁让人浮想联翩。

二、湖南盐津铺子IPO

2013年12月2日,盐津有限召开股东会,同意向股东张学武、张学文分配股利合计3,000万元,其中张学武分红2,100万元,张学文分红900万元,其他股东自愿放弃分红权,上述股利已于2013年12月18日支付完毕。

本次分红前,发行人股权结构如下:

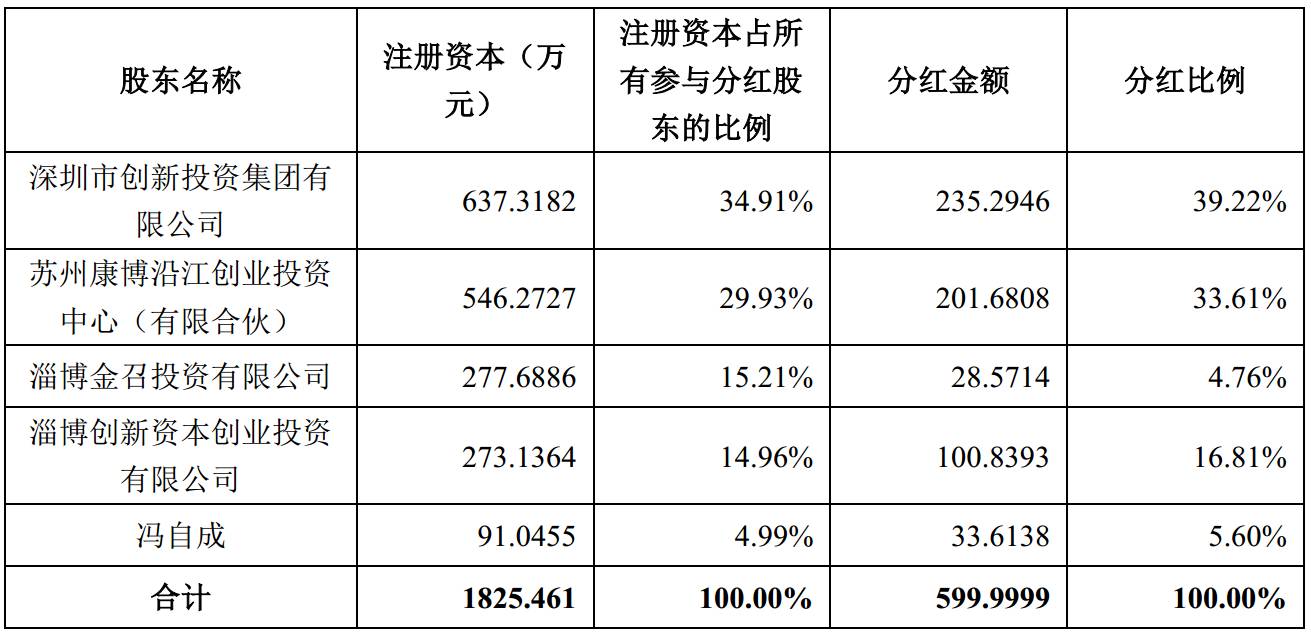

三、山东英科医疗IPO

2014 年12月20日,公司召开临时股东会,审议通过2014年度利润分配方案,拟分红600万元,刘方毅(控股股东、实际控制人)自愿放弃分红,其余股东的持股比例和分红金额如下:

此次分红并未按照持股比例分红,淄博金召投资有限公司自愿放弃了部分分红金额。本次定向分红是全体股东以股东会决议形式做出的一致意思表示,为全体股东对于利润分配的有效约定,符合当时有效的《公司法》之规定,属有效决议。此外,各股东之间未因本次定向分红产生任何争议或纠纷,亦未曾因此引起任何股东权益比例变动。综上,本次定向分红是公司全体股东真实、一致的意思表示,已经按照当时有效的《公司法》和《公司章程》的相关规定履行了股东决策程序,相关股东在收到分红之同时,亦依法履行了纳税义务,分红过程合法、合规、有效。

四、长沙三诺生物IPO

三诺有限2009年12月8日召开股东会决议,向股东徐金莲分配股利200万元(含税)。2009年12月9日徐成与李少波、车宏莉(注:发行人实际控制人)签署了《合作终止协议》,全体股东确认了上述定向分红事项。2009年12月8日李少波和车宏莉签署了放弃分红的承诺,同意向徐金莲定向分红。2009年12月,向徐金莲支付股利完毕。

评析:该案例定向分红金额较小。

五、开立医疗IPO

根据开立医疗的招股说明书显示:2014年10月13日,公司临时股东会议审议通过向陈志强和吴坤祥的定向分红方案,按2013年度未分配利润13,826,125.00元派发现金红利,其中陈志强6,913,062.50元,吴坤祥6,913,062.50元。

证监会的反馈意见

三、关于 2008 年专有技术出资, 2014 年补缴事项。请保荐机构和发行人律师对出资瑕疵是否构成虚假出资,是否存在受到处罚的风险,定向分红是否符合《公司法》及公司章程的规定、是否存在潜在纠纷,用分红补缴出资的真实性、合法性发表意见

律师的反馈意见回复如下:

经核查,2014年10月,公司向陈志强和吴坤祥定向分红的原因为公司全体股东共同协商后一致同意用公司未分配利润进行分配后,对公司进行补充投入。鉴于公司股东人数较多,为简便操作,同意对二人进行定向分红,并用分红所得对公司做补充投入。 2014 年 10 月 13 日,公司召开股东会并形成一致决议:以未分配利润 13,826,125元向陈志强和吴坤祥做定向分红。陈志强和吴坤祥收到上述分红款人民币13,826,125元之同时,依法缴纳了个人所得税款 2,765,225 元,并用剩余款项 11,060,900 元投入公司。

根据当时适用的《公司章程》第十八条和第四十三条规定,公司可以按照股东的出资比例分配税后利润,利润分配方案由股东会审议批准。根据当时有效的《公司法》(2013年修订, 2014 年 3 月 1 日起生效,现行有效)第三十四条、第三十七条的规定,股东按照实缴的出资比例分取红利,但是,全体股东约定不按照出资比例分取红利的除外;公司的利润分配方案由股东会审议批准。

因此,虽然当时适用的《公司章程》仅规定“可以”按照股东出资比例分配利润,未对其他方配方式作出明确约定,但《公司章程》之实质亦为股东之间的契约,各股东亦有权对其自身民事权利进行处分。本次定向分红是全体股东以股东会决议形式做出的一致意思表示,为全体股东对于利润分配的有效约定,符合当时有效的《公司法》之规定,属有效决议。并且,本次分红虽为定向,但最终投入公司后由全体股东按照股权比例共同分享,未实质性损害其他股东的利益。此外,截至本补充法律意见书出具之日,各股东之间未因本次定向分红产生任何争议或纠纷,亦未曾因此引起任何股东权益比例变动。

综上,保荐机构和发行人律师认为,本次定向分红是公司全体股东真实、一致的意思表示,已经按照当时有效的《公司法》和《公司章程》的相关规定履行了股东会决策程序,不存在潜在纠纷,相关股东在收到分红之同时,亦依法履行了纳税义务,分红过程合法、合规、有效,用该次分红做补充投入已经获得公司全体股东的一致确认,未侵害其他方的利益,未导致各股东持股比例产生变化或调整,亦未引起股权纠纷或争议,是真实、合法的

六、华视娱乐IPO

2015年,公司向控股股东海隆投资定向分红4,000.00万元。2014年和2016年,公司未进行利润分配。