近年来,随着物流/支付等底层设施的完善,及信息技术的

发展,大品牌的壁垒正被削弱,新品牌迎来更多机会。那么,面对利好形势,新品牌应该如何突围呢?

10

月30

日,青桐资本

邀请

众海投资副总裁张烨秋

,

从投资人角度分享

了《

新渠道下的品牌机会

》。

以下为张烨秋在

“青桐大咖说”

第47期上的重点分享内容:

众海投资成立于2014年,持续专注于互联网/消费、医疗大健康、高新技术等领域。在消费领域,我们的投资案例包括乐乐茶、野兽生活、宠加等。我个人主要投消费,以

“品牌”

和

“渠道”

为主,这也是本次分享的两个关键词。

在讲消费品牌之前,我们首先要明白消费渠道发生了哪些变化,以及变化背后的驱动因素。我们认为,

新渠道的本质,是用高效社会生产要素的先进组合,重新定义消费体验。

底层的驱动因素,其实是浪潮式一波波过来的。

不同浪潮带来的趋势组合,形成了新渠道阶段。

当时

标的方面

,整个中国产能落后,一些低质劣价的产品盛行。后来产能开始爆发,多余产能向国外出口或倾销;

履约方面

,物流(四通一达)野蛮生长,以海关报税作为主要来源,订单是纯人力活,支付完全是传统方式;

品牌认知方面

,使用传统通信无社交APP,也没有现在所谓的推手或互联网社交裂变,内容体系则是纯粹的B2C分发,也就是说谁掌握了渠道,谁就掌握了较强的内容分发权力。

淘宝、京东作为先头兵,吃到了第一阶段成长到第二阶段的红利。

当时

标的方面

,产能从野蛮生产到精益管理;

履约方面

,物流体系也进入精益管理,支付体系线上逐步完善;

品牌认知方面

,社交线上通信,内容渠道从线下/大屏转移到手机/PC上。

相对来说,天猫是比淘宝、京东更加精品的平台。而京东最辉煌、最高速的成长期也是在第二阶段,而非第一阶段。

随着移动通信大规模普及,标的、履约都慢慢进入衍生变现期,支付、社交、内容营销都转到移动端。

这个阶段,

最重要的变化在品牌认知方面。

社交端,微信作为中国最大的流量体系开始往富媒介发展,通过小程序可以分享各种东西。社交工具慢慢从一个简单的低质量移动通信便成了一个富媒介通信渠道。而在内容端,变成了C2B的分发机制,受众可以指定自习希望看到的内容,微博抖音快手都在做千人前面的分发机制。

在这个阶段,拼多多作为一个商品渠道不仅占据了淘宝不要的次级流量红利,更重要的是通过正确的社交化打法,C2B去中心化打法,变成了一个成功的电商平台。

现在,在我所接触的一些项目中,观察到一个现象:

很多本地生活公司在基于微信流量,去做美团不想做/不重视的城市或商户,然后通过社交裂变,达到GMV的快速上涨。我相信它未来可能会成为一种趋势。

总结一下,从大逻辑上来说,新渠道的变革离不开标的、履约、品牌认知的变化:

在消费标的上

,我们从只要刚需的东西,转变为追求物质享受甚至精神享受。

在履约过程上

,履约点的密度现在变得越来越大。对品牌最大的好处是,

做一个全国性品牌的难度在降低。任何一个创业公司都可以利用现有的基础设施,从全国获客,向全国去进行产品分发。

在品牌认知上

,大家现在很难形成统一的消费共识,增加了做一个超大品牌的难度。但也正因如此,

大品牌的壁垒被削弱,创业公司才有自己的机会。

基于基础设施所发生的改变,新渠道和旧渠道到底有哪些本质区别?这是做一个新品牌要了解的核心前提。

在渠道逻辑上

,旧渠道逻辑是人找货,因为受制于物理实体,分发门槛高、分发精度差、分发速度慢、迭代周期长。新渠道逻辑是货找人,因为借助了信息技术,可以降低分发门槛、提高分发精度、分发速度,缩短了迭代周期。本质上,

新渠道基于技术革命带来的柔性快反能力,真正实现了以用户为核心,定制化组货/组场。

在分发单位上

,最小单位由渠道转变为用户。从渠道经营者/品牌方角度来说,每个渠道有自己先天的特征,比如要进入沃尔玛、家乐福或者便利店,不可能只进它们的一家门店,得一次性谈很多家店,一次性铺货量和门槛很高。分发过程中,也无法对每一个门店制定营销策略。所有的超市都是在执行一样的销售策略,尽管它已经基于本地做了一定特色化。

新渠道基于信息技术,以用户为单位,降低了铺货量和分发门槛,且能实现千人前面。

在分发速度上

,旧渠道多级经销速度很慢,新渠道直面用户快分发。甚至,你可以直接拉一个微信群,做微商。

在迭代周期上

,旧渠道少则半年,新渠道只需一个月。旧渠道,货要经历流通经销商、渠道经销商、卖场等多级中间过程,寻找产品和用户之间的PMF问题,至少需要半年。而现在,你在淘宝卖货、大众点评开餐厅,只要有消费,你会迅速收到用户评论反馈。迭代周期缩短,对于做品牌的人来说是一个大利好。

新渠道变革后,对品牌方的能力提出了更高要求,必须要具备全渠道的能力。因为单一的信息渠道商品渠道,不足以形成以用户为核心的品牌逻辑。

渠道变革如何重塑品牌逻辑

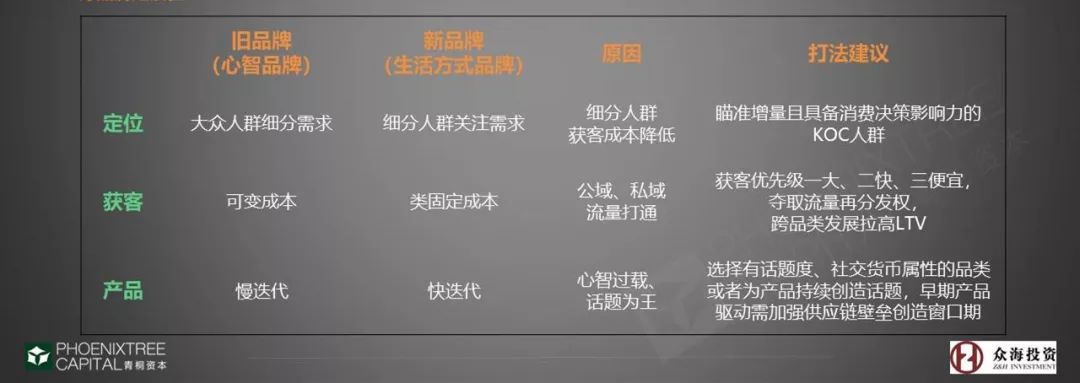

在上一个时代的旧品牌,尤其是快消品类,都希望把品牌做得越细越好。这个“细”不是指人群的细,而是集中针对大众人群的细分需求。可能产品分发到商超中,十个用户只有一个是你的目标用户,动销数据会很惨。

这就是那个时代,我们所谓的

心智品牌

。

那时,用户所接受的信息有限,品牌完全有机会用一个Slogan或者广告给用户洗脑,

借助营销和渠道共同形成的马太效应,进入一个封闭的场景和内容信息分发平台。

大家可以想像,在那个年代,谁抢到央视标王,谁就能在那个年度有好的出货量,所有经销商都来抢你的货,所有商超都进你的货。同样是卖洗发水,即使你跟别家在功能和卖点上没有主要区别,因为你是央视的标王,大家都会更信任你。动销更好、销量更大,你又有了更多的钱去打广告,形成这么一个马太循环,提高了用户的认知频次和交易频次。

而现在的生活方式品牌,除了完全拥有原来心智品牌的马太效应,还有一个很好的借力,可以借助互联网工具和互联网方法,再一次提高大家的认知频次和交易频次,让品牌拥有更好的延展性。

现在的流量分发机制发生了一个系统性的变化。从由一个垄断品牌向消费者输出洗脑式品牌心智的打法,变成了由消费者选择自己的生活方式。

所以

在定位中

,

做一个大众人群的细分需求,还不如做一个细分人群的关注需求

,因为现在细分人群的获客成本比原来低很多。具体打法是,可以根据广点通和抖音上的精细化人群用户标签,做精准投放。我建议的打法是,

尽可能去瞄准增量且具备消费决策影响力的KOC人群。

在获客方面

,已从原来的可变成本变成现在的类固定成本。也许一开始的初始获客成本是高的,但是慢慢你会有一个更好的截流方式,

可以把公域流量慢慢转为私域流量。

比如,你在淘宝上卖东西,可以在包装盒里塞个卡片,写上“加群和个人号获得更多优惠”。到了私域流量后,用户会因为你所说的话题感兴趣,从而沉淀下来。而过去,这种薅公域流量羊毛的机制其实是不存在的。

对于获客,

我建议的打法为一大二快三便宜。

大,

这个市场如果有100万个用户,你最好找一个渠道它能占领其中80-90万用户,当你把这个大战场占完了,剩下的战场对你根本形不成威胁;

快,

你的速度比别人快,率先抢占先机,从优先级上来说,找到一个最大渗透率的渠道去获客;

便宜,

绝大多数的渠道其实已经不存在所谓的流量红利期。

最后是

在产品端

,新品牌迭代周期相当快。像喜茶、乐乐茶等,一个月就能上好几款新品。现在是心智过载时代,用户所接触的信息非常多。

选择一个有话题度、社交货币属性的品类,或者为产品持续创造话题,让用户愿意去讨论你,去分享你的产品。