2021年1月29日,北京朝阳区金融纠纷调解中心发布的一条公告登上了社交媒体的热搜。公告称:

“为维护投资人合法权益、推动P2P网贷机构风险出清,请曾经或仍在涉P2P网贷广告中,以自己的名义或者形象对相关产品、服务作推荐、证明的自然人、法人或者其他组织(即广告代言人),尽快联系我单位就相关问题进行说明,并配合开展网贷平台清退工作。如未在2月10日前取得联系,将依法追责。”

有人将这份公告翻译成了通俗易懂的大白话,品出了“借钱将再次回归为一门限制级的生意,即使互联网的介入也无法重塑”的意思,还有人把这份公告套用到了“冰山理论”当中,认为官方的介入意味着“借钱生意造成的伤害或许已经远远超过了我们的想象”。

当然无论是哪种理解方式,

“金融”、“信贷”在过去的一年不断以具象的方式进入公共讨论视野,已经成为一个不争的事实,

“老赖”等相关的词条频频冲上微博热搜榜,开始出圈成为大多数人日常交流中的流行语

。

比如周震南、黄明昊等明星就曾经先后被曝出疑似“赖二代”的黑历史,并因此经历了豆瓣、知乎等社区网友们的口诛笔伐。

“欠债还钱”这个天经地义的事情则开始萌芽出“新的商业价值”。在“下周回国”的衬托下,各种版本的“真还传”故事成为了不断出圈的IP,开始进入综艺语境,有的则被纪录片化。

娱乐媒体愿意看,行业媒体也愿意讨论。2020年双十二前夕,话题#近六成90后有实质性负债#登上微博热搜,阅读量达到4.9亿人次,网友跟帖超过5.3万条。其中以“

负债者面对欲望和压力

”为题材的电视剧《大债时代》进入主流视野,成为被反复研读的社会样本,豆瓣的“负债者联盟”则成为了网红,成为了新媒体小编们热衷的选题宝库。

总之你很容易在这样的大环境浸淫里,潜移默化地收获这样的印象:“欠债”正在变得越来越普通、平常,“负债者”正在成为大多数人的身份标识。

然而具体到负债者真正需要面临的“困境”是什么?人们为什么开始愿意自认“欠债”?谁贡献了这些“猎奇到足够产生流量”的素材?“欠债还钱”这句话是什么时候开始“娱乐化”的?很多脱离于情绪、更具有现实意义的提问,人们似乎很难给出直观准确的回答。

尤其是当我们和几个曾经“混过”戒赌吧的老哥聊起这个现象的时候,他们共同拼凑出来的答案,看起来更适合成为另一种故事的开头。

作者 / 指北B

B组 洪咸

实习生 / 翁梦欣

“

戒赌吧

”这个词在今天听起来已经有一定年代感了,但实际上就在几年前,它还号称百度贴吧上“

第二大吧

”,其发展出了各种亚文化至今仍然还在不停地流变中,比如今天知名的口嗨热词“nt”。到2018年6月被封禁关停时,其关注用户超过了1400万,这个数字让它轻松地成为了又一个中文互联网上静止的传说。

也正是因为这样的存在,如今在亚文化圈里大放异彩的“负债者联盟”往往被认为是“戒赌吧”的精神继承者——这个目前有超过三万名成员的小组,每天都在分享自己负债经历以及所谓的上岸经验——再加上“豆瓣小组”自身自带的“隐秘的角落”的光环,随着百度“戒赌吧”的封禁,

不少人将“负债者联盟”看做真实解读“欠债热”的唯一路径,也将“戒赌吧”定义为了“欠债热”消失的来源地

。

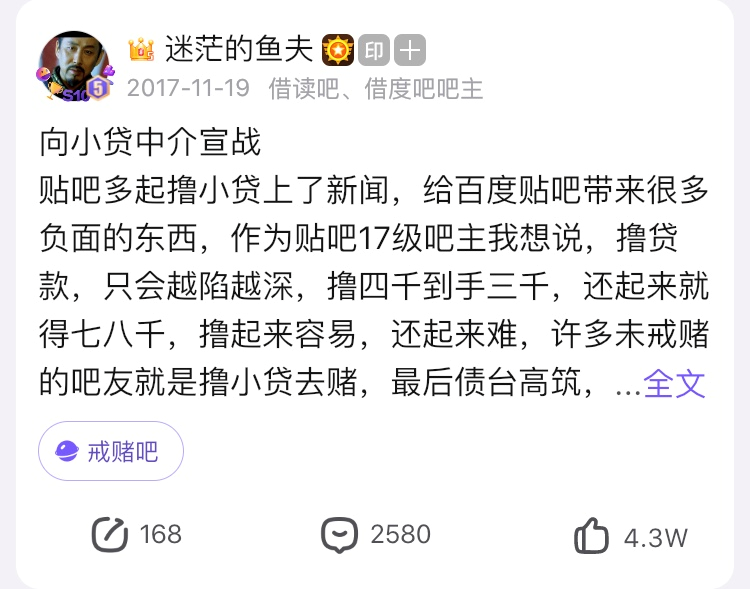

但对于这个推论,戒赌吧的“元老们”并不是完全认同。比如老吧主“迷茫的鱼夫”就持有坚决的反对意见。他在2010年来到戒赌吧,当时吧内的会员还不到1000人。

在他的印象里,“原生”的戒赌吧是一个温暖的地方,甚至

与今年流行的“负债热”几乎完全站到了对立面

:“那时候互联网论坛模式还是萌芽,玩贴吧的人都很朦胧单纯,大家聊的都是吃饭工作以及债务问题。”

他们聚在一起分享还债心得、相互鼓励、彼此关心,大家都有一个共同的目标:

戒赌、尽快上岸,早日离开这个圈子

。

另外一个自称“

在戒赌吧只有一百来人

时就入吧

”的老哥wyf与鱼夫的印象相差甚远,他认为戒赌吧一开始就是一个“抱团取暖、苦中作乐、老鼠窝、找点话说”的地方,老哥们讨论得更多的话题还是怎么翻本、组团去澳门、研究“必胜公式”等。

换句话说,戒赌吧大多数时候其实可以把“戒”去掉,以至于到后期“赌”形成了一个庞大的基本盘,让戒赌吧不仅仅是“真老哥”钟爱的垂直社区,吸引了许多来自上下游产业的“假老哥”。

比如会有被老哥们称为“狗代”的人在吧内大量发布诸如“

菠菜

”网站、“

菠菜卖料

送礼金”、六合彩、德州、信用卡套现等与钱高度挂钩的信息。想赌就有钱,赌徒们像走进了粮仓。鱼夫就曾经参与过反抗“狗代”的战斗,他对那时候的工作量记忆犹新,2017年的有段时间吧务组最高每天删帖能达到几十万。

只是收效甚微,不少吧友们很快就习惯了输光了就去“撸口子”(薅网贷羊毛)。

“撸口子”这个你可以经常在短视频平台刷到的黑话,据说最早源于戒赌吧,口子指的是现金贷,撸口子指的是老哥们在各种APP、公众号里申请小额贷款,额度高、周期长的口子是大口子,额度低、周期短的是小口子。

戒赌吧老哥对各种口子熟门熟路,日子过不下去了就去戒赌吧里找新口子,拆了新口子补旧口子是常规操作。据老哥wyf描述,在戒赌吧里大家都会共享撸小贷的技巧,新出了什么P2P,下款速度和金额,黑户能不能借到钱之类的信息。

最受欢迎的文案是“新出的口子,要的私”,这样一个主楼下面会跟帖借到手500~1500元不等的截图来佐证楼主的可信性。当然,即使是分享撸口子的信息也有真假的分别,真口子有时候甚至需要付费获取,假口子则把人诓进去付了手续费后,就没下文了。

即使撸不到口子也没关系,吧友们也共同规划了一条看上去非常合理的出路:

一旦遇上高利贷暴力催收,他们就跑路去深圳,成为一个“日结一天,玩三天”的三和大神。那附近“

游戏厅和黑网吧多

”,人也乱,“本来就有很多做日结的和招工的”,容易跑路——身体力行着“打工是不可能打工的”,没人会在三和做长期工。

我在“负债者联盟”里也找到了类似wfy描述的“迷之气质”。

比如在小组中人们发帖所使用的负债计量单位是“个”而不是“万”,“负债10个”就是负债10万的意思。有几个小组成员私信给我科普了这种叫法的两个背后含义:“轻巧地省略(万)代表自己习惯了、不是什么大钱、处变不惊”、“就像街溜子把中华称为华子,意思是‘你看我跟这么大名牌老熟了’”。

wyf觉得有内味儿,但也说不准这是“负债者联盟”的小组成员们在模仿玩梗,还是2018年6月28日戒赌吧被封禁后,老哥们找到新落脚点之后的沿用。毕竟贴吧曾经是一个能够“无需注册”、“匿名发帖”的一个低门槛论坛,而“豆瓣小组”则是一个“进组发言需要管理员审核”的地方。

用产品运营的语言来说,社区氛围是能决定一切的。

负债者联盟是戒赌吧的“微博版”或许是更合理的定位:小组成员以受过一定教育85后、90后居多,负债的原因变得更加“城市感”——日常消费、生活开销、创业失败、投资失败等,不再局限于诸如赌博等“恶习”——也有对应的内容升级,从应对催收员的策略到金融政策解读,组里的帖子也呈现出了一种技术探讨的氛围。

从戒赌吧衍生出来的亚文化也在这里被主流娱乐化的消解再完成收编。

比如“凭实力借的钱,凭什么要还?”、“美滋滋儿”(原意为虽然已经瘫痪,但还是可以美滋滋)以及更广为熟知的南宁电瓶车大盗窃·格瓦拉的不打工宣言。

有一个“负债者”成员告诉我,他以前也“混”过戒赌吧,但总觉得“贴吧流行的屌丝文化把‘负债’这件事给搞臭了”,“负债者联盟”的存在更容易让人们有平常心,也让“‘金融’这件事与普通人的距离从未这么近过”。

我其实挺想较真“屌丝为什么不算普通人”这个问题的。

在国人的观念里,“债”扮演着一个非常重要的角色,比如“人情债”、“亲情债”等,人们惯于使用“欠与还”的思路来理解人与人之间互惠关系。有人认为这种“重债”观念铸就了国人的高储蓄率——早在2013年,中国就成为全球储蓄金额最多的国家,居民储蓄率超过50%,远超世界平均水平,人均居民储蓄也超过了3万元。

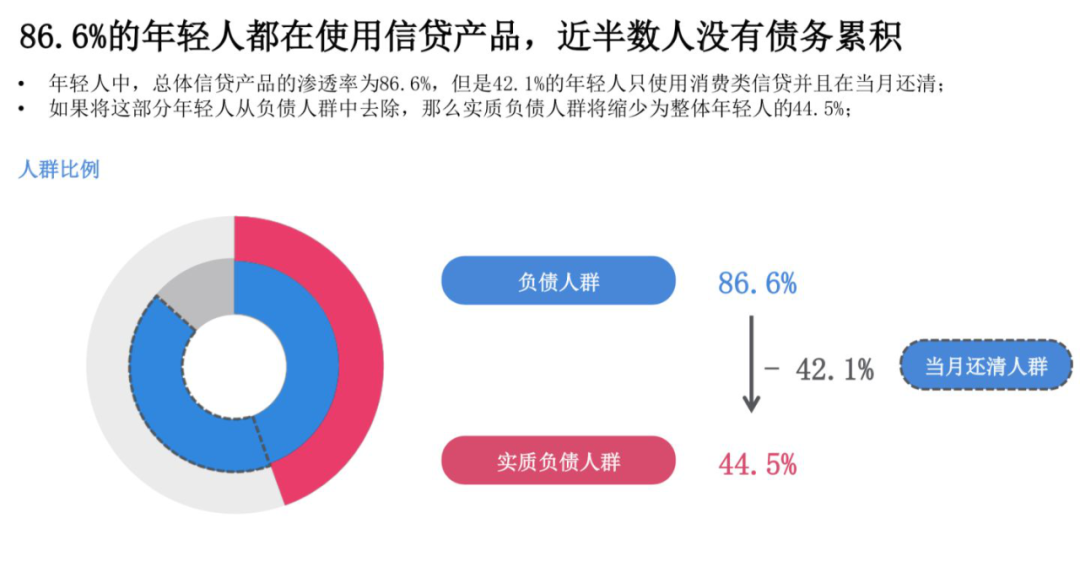

当然这种传统的“重储蓄轻消费”结构在近些年也稍有松动。准确地说,这种改变更多的发生在年轻人群体中。在媒体相关的报道里,有人用“70后存钱,80后投资,90后负债”来描述这种变化,并且常常引用尼尔森发布的一份《中国年轻人负债状况报告》进行佐证。

这份报告在访问了三千余名出生于1990~2000年消费者后得出结论:86.6%的年轻人都在使用信贷产品,其中相当一部分人会将消费贷款用作付费工具或理财杠杆;剔除掉这部分人后,实质负债人群依然达到了44.5%,只有13.4%的年轻人零负债。

通常在引用完这组数据后,分析文章的逻辑会引向另一个话题:消费观。在大多数行业媒体的描述里,任何脱胎于后浪的消费习惯很快就会变成消费潮流,理由有两个:

-后浪们(有时候也被称为Z世代)人数众多,比如仅95后的人口总量达到了2.5亿;

-后浪们拥有更开放的消费观,根据Witop咨询公司2018年的调研数据报告,95后的月均花费1314元,逼近2015年全国人均水平可支配月收入(1830元)。

总之在很大程度上,如今人们在网上谈到“现在的人怎么都在欠债”的时候,实际上都是在旗帜鲜明地讨论“你说这帮90后,上班没几年,怎么就这么敢花钱呢?”

老哥石头就很佩服这些年轻人的勇气。他自称那几年“混吧”的时候没有碰过小贷,但“没吃过猪肉见多了猪跑”:“之前只需要

下个软件(学前贷、拍拍贷之类的),视频认证完后填写几个联系人,基本上就能撸到钱。

”

老哥们不会在意平台会不会爆雷,直接不还。戒赌吧流传过一种说法,“只有银行和老马小马(马云马化腾)的钱要还。”

wyf也描述过一个人“瘫痪”的过程(指一无所有、彻底倒台的状态):先从普遍能接触到的平台开始借,然后才是撸口子,这些都借一遍,最后被催收爆破社会关系,然后跑路。老哥们不会在意征信,赌徒们会将发放贷款称为“发工资”,wyf认为他们是活在当下最好的一群人。

欠债还钱,不再是被认为是天经地义的事情。

我们能从很多方面回答这种负债观念变化的原因,譬如从2000年~2019年,我国城市化进程翻了一番,达到了60%,高速增长的城市化进程吸引着很多人离开故土进入城市,从前乡土社会里稳固的差序格局被打破。当人们借钱的方式不再局限于街坊邻居之间,转向金融机构时,债务在“人情”里的关系就被弱化了。

有人做了一个形象地描述:从借贷需要跑一趟银行,再到手机上操作立等可取,借贷方式越来越快捷的同时,负债者也对债务失去了实感。

对于小贷公司来说这同样也是危险的,不良率会严重影响营收。超千家现金贷平台在2016年诞生,整个现金贷行业的规模约在6000到10000亿元,潜在的市场规模达到4到5万亿。但由于监管的收紧和不良率攀升导致的利润亏损,无数小贷公司逐渐退出市场。2020年,小贷公司数量降至近7年最低。

一位叫做王诚的老吧友就发出过这样的感叹:

“利息这么高,(这种贷款)本来就是不合法的,再说利息合法了手续费也可以砍你的头,怎么可能玩得过小贷公司嘛?

这种钱不还就算了吧。

”

他是标准的“假老哥”——虽然很早就进入了戒赌吧并且深入参与其中,但他不参与赌博,只和戒赌吧的老哥们逗乐,还在硕士毕业后曾在宜人贷工作——这是一家曾经在华尔街上市过的P2P公司,用戒赌吧老哥的语言说,那是一个发口子的地方。

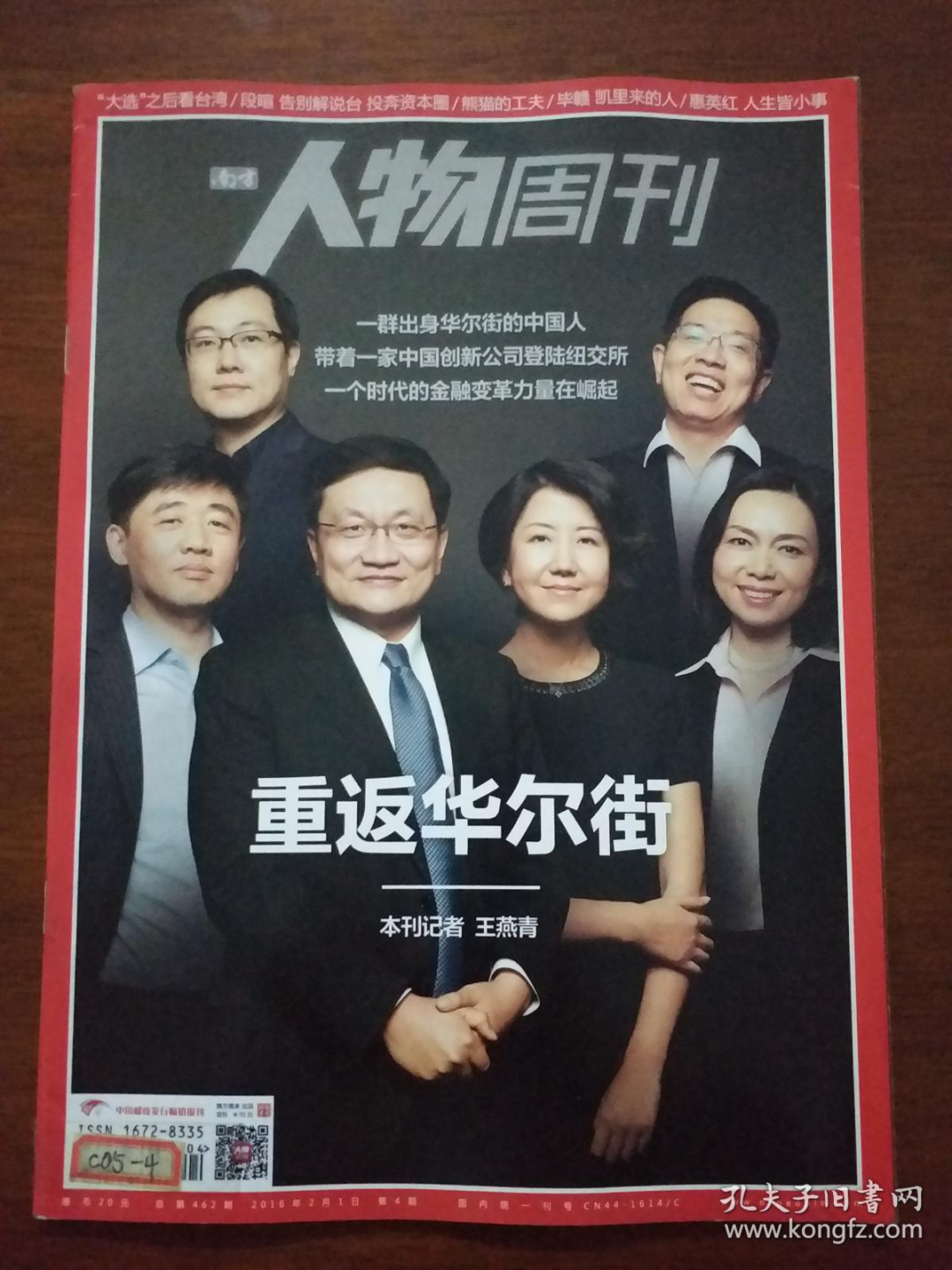

2016年《南方人物周刊》在封面文章《重返华尔街》里写道:“一群出身华尔街的中国人,带着一家中国创新公司登录纽交所,一个时代的金融变革力量正在崛起。”

在这期《南方人物周刊》里,宜人贷描绘过一个相当美好的愿景:

把钱借给真正有需要的人,比如农民、小产业者,改善他们的生产条件从而改善他们贫困的状态。

但似乎没有成功。我印象里P2P网贷平台是在2014年左右起势,到2015年完成了上百亿的投资,最终又在2018年集体爆雷,没有人改变潮水的方向,几乎所有人都被浪花溅了一身。

按照这个印象,我试着在百度上搜索2018年前后关于宜人贷的新闻,结果页面前两条的标题分别是《

完了完了。宜人贷涨成这样估计暴雷潮已经彻底结束,别的平台不暴雷,这欠账不还还是不行呀……

》以及《P2P平台“宜人贷”埋了多年的一个“雷”,终于爆了》。

王诚认为P2P是一个“劣币驱逐良币”、“注定事与愿违”的市场,“利息真的很高,偶尔有几家干得比较正规的也被污染了。”

后来就是没有戒赌吧,然后“欠债”从“小众乐子”逐渐变成“大众话题”的今天。

老哥石头现在和之前在戒赌吧认识的网友已经很少联系,“因为这些老哥的路子实在太野”,一部分跑路去缅甸掸邦的勐拉,一部分专业对口去做贷款,还有一部分直接把他删掉了。

但石头哥认为这些网友没一个能上岸的,因为根据他对老哥们的了解,“

即使是去做贷款业务的,也不是全职工作,只是没钱玩之后靠这个赚点外快,主业还是赌

”。

王诚后来去银行上班,也是做代理业务,这份工作没干多久,赚得不多,工作也没什么成就感,“一天天的就是打电话喊人做信用卡的分期,这里面会产生手续费,我们从这里拿提成。”这份工作并没有编制,和催收一样,都属于银行外包的业务组。

王诚现在已经决心转行,彻底离开金融行业,目前

在一个计算机培训中心学习编程