1、光通信行业景气持续推动公司高增长,业绩符合预期。

2017年公司归母净利润预计同比增长50%~75%,对应19.74亿~23.03亿,业绩符合预期。2017年公司业务实现全面发展,光通信网络产品方面,受益于光通信行业景气持续,公司光棒产量提升带动业绩更上一层楼。需求方面,三大运营商集采带来需求持续旺盛,供给方面公司新一代绿色制造光棒于本年度顺利投产,产能数月提升,投资效益显现,并推动公司经营业绩提升。2017年光通信网络产品盈利预计同比增长70%左右。此外,公司智能电网、光纤光网系统集成等业务拓展进一步提升,EPC及系统集成业务盈利提高,同比增长40%。海外市场方面,公司推进市场协同,在电力领域盈利实现新增长。

2、2018年行业景气依旧,量价齐升有望延续,龙头公司优势凸显,成长确定性高。

需求方面,2018年移动1.1亿芯公里集采确保行业需求;供给方面,尽管各家厂商皆在扩充产能,但产能爬坡仍需时间,总体来看行业景气度有望延续。竞争格局上,市场集中度有望进一步提升,棒-纤-缆一体化龙头公司优势凸显。从移动集采招标结果可以看到,亨通系中标份额进一步提升至22.89%。同时伴随着产业格局优化,大厂议价能力提升,光缆价格有望上涨10%至130元。考虑全年20%需求增长,行业量价齐升有望延续,亨通作为行业龙头公司成长确定性高。

3、投资建议:继续强烈推荐!12个月目标价48.4元。

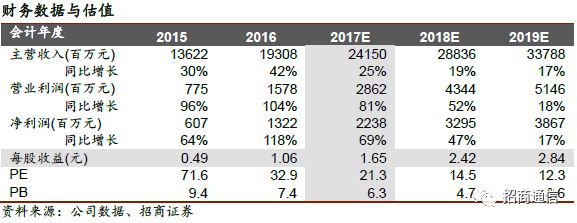

我们认为,在全球流量爆发大背景下,全球光纤化势不可挡,中移动全国固网布局、海外“量价齐升”、产业走向寡头格局、5G需求拉动等因素共同驱动下,行业未来三年景气持续确定性高。同时,公司国际化布局持续推进,通过并购、海外布局等方式打开海外市场,提升全球市场份额。基于2018年行业需求增长和光纤价格提升,我们上调公司盈利预测,预计公司2017~2019年净利润为22.4亿、33.0亿、38.7亿,EPS分别为1.65元、2.42元、2.84元,对应当前股价PE为21X、14X、12x。给予2018年20倍PE,12个月目标价48.4元,继续维持强烈推荐评级。

风险提示: 市场需求不及预期,市场竞争加剧,光棒反倾销政策变化。

系列报告链接:

1、

【招商通信】亨通光电:走在国际化的路上,光纤龙头全球化布局时代开启

2017-12-08

2、

【招商通信】亨通光电:前三季度业绩增长50%-80%略超预期,中移动新一轮光缆招标有望近期启动

2017-10-26

3

、

【招商通信】亨通光电:与联通开展移动业务运营合作,从制造到运营转型再进一步

2017-09-23

4、

【招商通信】中移动2016年普缆第二批招标落地:以产定销,“长飞系+亨通系”份额超过50%,价格仍坚挺,继续推荐买入光纤龙头!

2017-09-12