文:恒大研究院 任泽平 华炎雪 梁颖 石玲玲

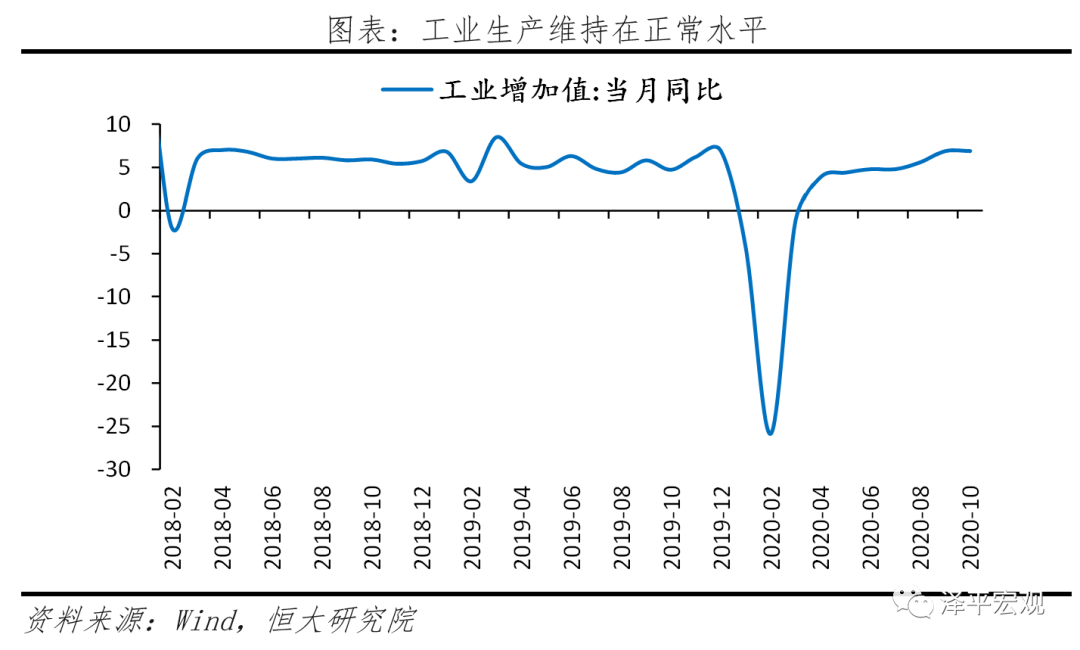

10月规模以上工业增加值同比增6.9%,预期增6.5%,前值增6.9%;

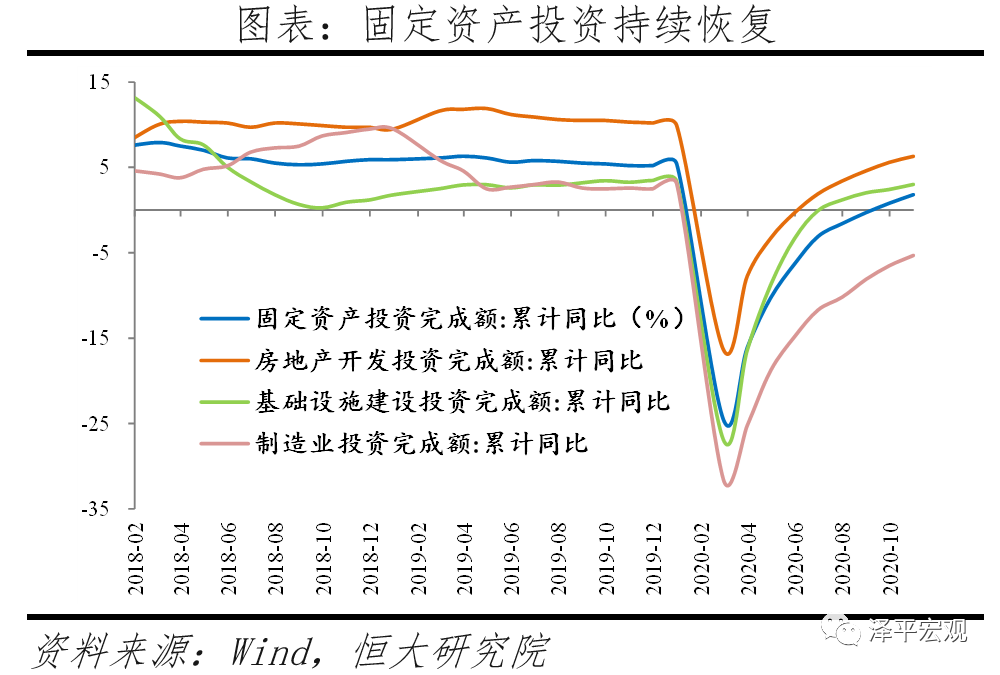

1-10月固定资产投资(不含农户)同比增1.8%,预期增1.8%,1-9月增0.8%;

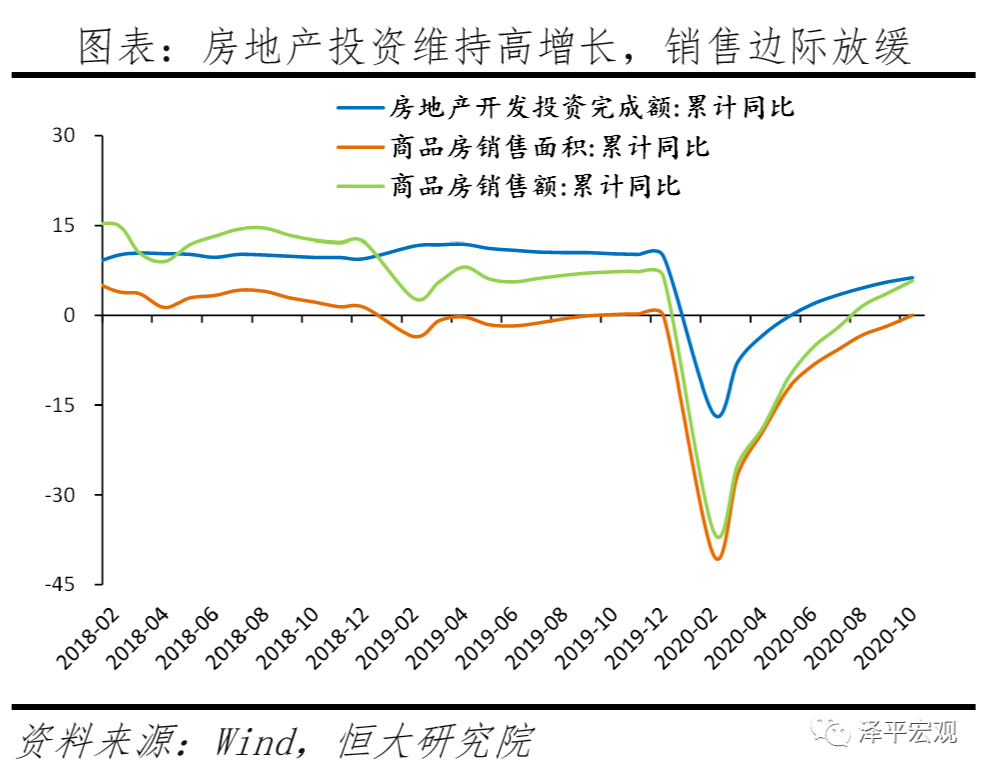

1-10月房地产开发投资同比增长6.3%,1-9月增5.6%;

10月社会消费品零售总额同比增4.3%,预期增5.2%,前值增3.3%;

10月出口(以美元计)同比11.4%,前值9.9%,进口(以美元计)同比4.7%,前值13.2%;

10月社会融资规模同比增长13.7%,前值13.5%,10月M2同比增10.5%,前值10.9%;

10月CPI同比0.5%,前值1.7%;10月PPI同比-2.1%,前值-2.1%。

一、核心观点:多一份清醒和理性,慎勿对经济形势盲目乐观,慎谈货币收紧

9、10月的宏观数据一出,市场一边倒地乐观,

“经济超预期”“经济复苏了”“货币政策可以收紧了”。

但是,我们是少数提出“不宜对经济形势盲目乐观”的团队。

当前市场如此一致的乐观,我们感到担忧,经济形势分析不应人云亦云,统计数据好就唱多,反之就唱空,貌似永远不会错,错了也是大家一起错。作为专业人士一定要多一份清醒和理性,一定要保持前瞻性和独立性,一定要透过表面的数据探索深层次的经济运行逻辑。

我抛几个问题,请盲目乐观派回答:

1)出口最近10%左右的高速增长能持续吗?

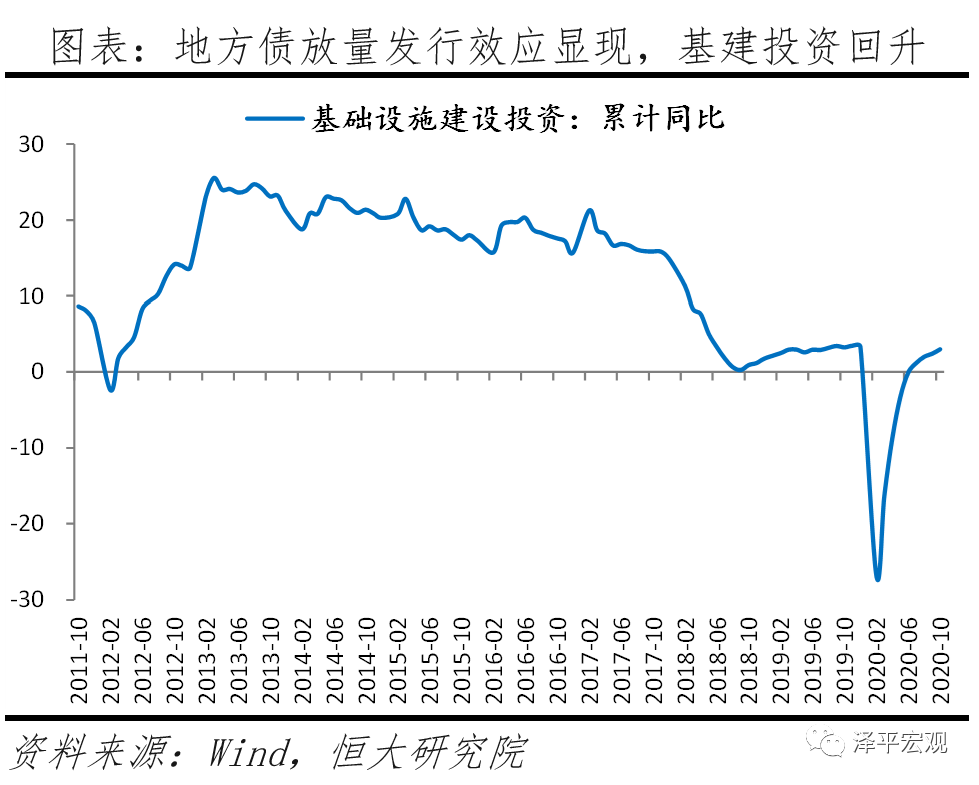

2)基建投资的快速反弹能持续吗?

3)房地产销售和投资10%以上的高增长能持续吗?

4)既然“经济超预期的好”,为什么物价数据如此低迷、PPI甚至负增长,为什么消费不振?

5)既然“经济超预期的好”,为什么还集中出现信用债风险?

出口、基建和房地产投资是拉动当前经济的主要力量,未来均不可持续,面临放缓压力。

我们判断,未来1-2个季度经济数据延续3月份以来的惯性和政策滞后效应,但明年1季度之后经济同比、环比均面临放缓压力,即2020年5月是政策顶,2021年1季度前后是经济顶。因此,慎勿对经济形势盲目乐观,慎谈货币政策收紧。

1

)出口的高增长难以持续,将向个位数增长的均值回归。

10月出口(以美元计)同比11.4%,9月是9.9%。可以对比的是2019年全年出口近增长0.5%,最近几年出口增速新的增长平台只有个位数(劳动力成本上升+全球分工格局调整)。那么为什么最近几个月出口增速高达两位数呢?主要拉动力量是防疫物资、居家办公产品以及欧美疫情带来的中国生产替代效应,这些因素均难以持续,

未来随着疫苗大面积使用、欧美疫情逐步缓解,“疫情受益型”出口将放缓,将向均值回归

。

2)基建投资的快速反弹难以持续,将在近期见顶回落。

基建投资是典型的逆周期对冲力量。10月基建投资当月同比7.3%,比上月回升2.5个百分点。但是

随着经济逐步恢复,地方政府再往上拉基建投资的必要性已经大幅下降。

更何况,

1-9月全国财政收入同比-6.4%,地方哪还有钱?有的连工资都快发不出来了。

今年主要靠借的钱——专项债。

3)房地产短期看金融,随着5-6月以来货币政策回归正常化、边际收紧,未来房地产销售和投资均面临回落压力。

10月房地产开发投资当月同比12.7%,加快0.7个百分点。10月商品房销售面积和销售额当月同比分别为15.3%和23.9%,较上月上升8.0和7.9个百分点,主因房企降价促销、以价换量。但边际放缓,10月商品房销售面积和销售额环比分别为-12.7%和-14.4%。最近主要大中城市的房地产市场均有所趋缓。

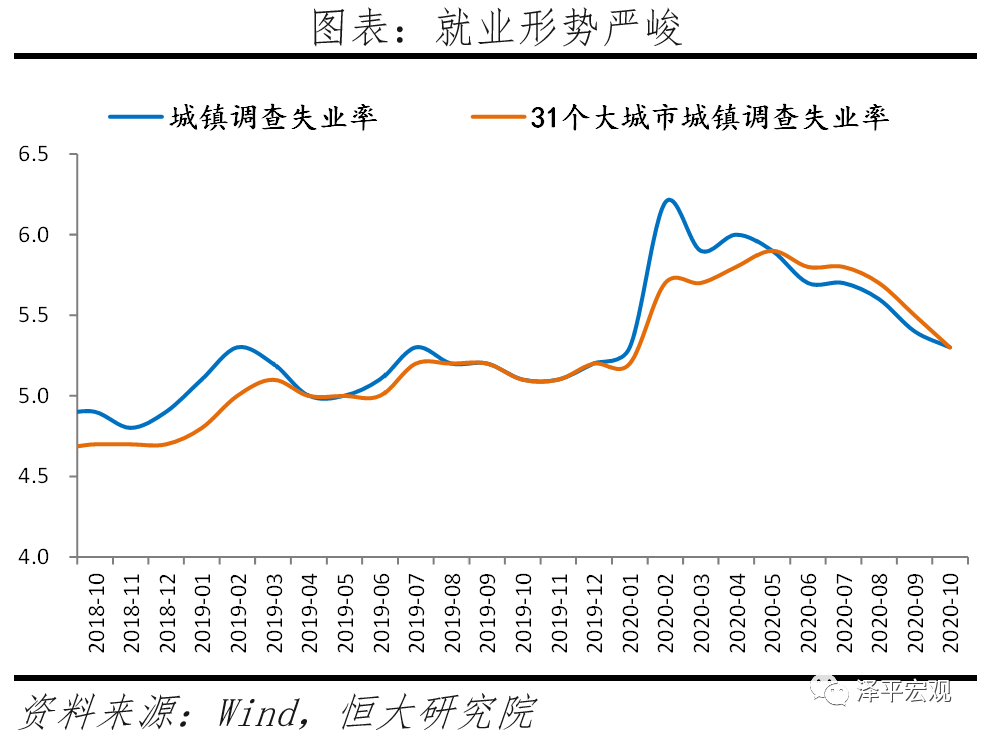

4)就业形势严峻,小微企业经营困难,居民收入下降,导致消费和物价低迷

。

宏观上是数据,微观上是多少家庭的悲欢离合,我们来看看就业和小微企业数据。

1-10月全国城镇新增就业1009万人,较去年同期少增184万人,累计同比-15.4%;9月全国城镇调查失业率5.3%,较去年同期高0.2个百分点。10月小型企业PMI为49.4%,较上月下降0.7个百分点。不能因为小微企业是沉默的大多数,就忽视了他们的困境,小微企业才是解决就业的主力、才是中国经济的毛细血管。

10月CPI同比0.5%,比上月下降1.2个百分点,环比降至-0.3%,比上月下降0.5个百分点。10月PPI同比-2.1%,处在明显的通缩区间,同比、环比的反弹已经放缓。

拿掉猪以后都是通缩,猪周期见顶后,物价数据暴露了真实的经济状况——通缩,竟然还有观点奢谈通胀风险。

5)以永煤违约为代表的

近期信用债风险集中爆发并非偶然:最近几年经济环境不好;

2016

年以来金融去杠杆;

2020

年疫情;

2020

年

5

月以来货币政策回归正常化,流动边际收紧。

一些僵尸企业,财技已经用尽,债务风险已经难以掩盖。

建议:

货币政策

谈收紧为时尚早,宜保持观察。

精准把握好力度和节奏,不要人为制造经济的大起大落。

结构层面,

流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

财政政策

的结构性效果比货币政策好,应继续发力基建尤其是新基建

,打造中国经济新引擎。

“双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。

这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。

经济形势分析,需要科学的精神以及人文的情怀。Please calm down!

二、工业生产恢复至正常水平

10月规模以上工业增加值同比增长6.9%,与上月持平。

41个大类行业中,34个行业增加值同比正增长;612种产品中,427种产品同比正增长。

1)装备制造业高位运行,

电气机械、汽车继续快速增长

。

10月装备制造业增加值同比增长10.8%,连续4个月保持10%以上增长。

电气机械、汽车、金属制品和通用设备分别增长17.6%、14.7%、14.1%和13.1%,增速持续居于41个工业大类行业前列。

分产品产量看,工业机器人、新能源汽车和集成电路同比分别增长38.5%、94.1%和20.4%。

2)房地产和基建投资拉动上游行业生产。

10月非金属矿物制品业同比增长9.3%,较上月上升0.3个百分点;黑色金属冶炼和压延加工业、有色金属冶炼和延压加工业同比分别增长11.2%和4.7%。钢材产量同比增长14.1%,较上月上升1.9个百分点;十种有色金属产量同比增长9.0%,较上月上升1.7个百分点;水泥产量同比增长9.6%,较上月上升3.2个百分点。

3)海外订单转移国内促进相关行业生产。

10月橡胶和塑料制品业、医药制造业和纺织业增加值同比分别增长11.5%、8.2%和9.5%,较上月上升3.1、0.8和3.9个百分点。

10月固定资产投资当月同比12.2%,较上月上升3.5个百分点;1-10月累计同比1.8%。

分投资主体看,

1-10月

民间固定资产投资累计同比-0.7%,降幅较1-9月

收窄0.8个百分点;国有控股企业固定资产投资累计同比4.9%,较1-9月上升0.9个百分点。

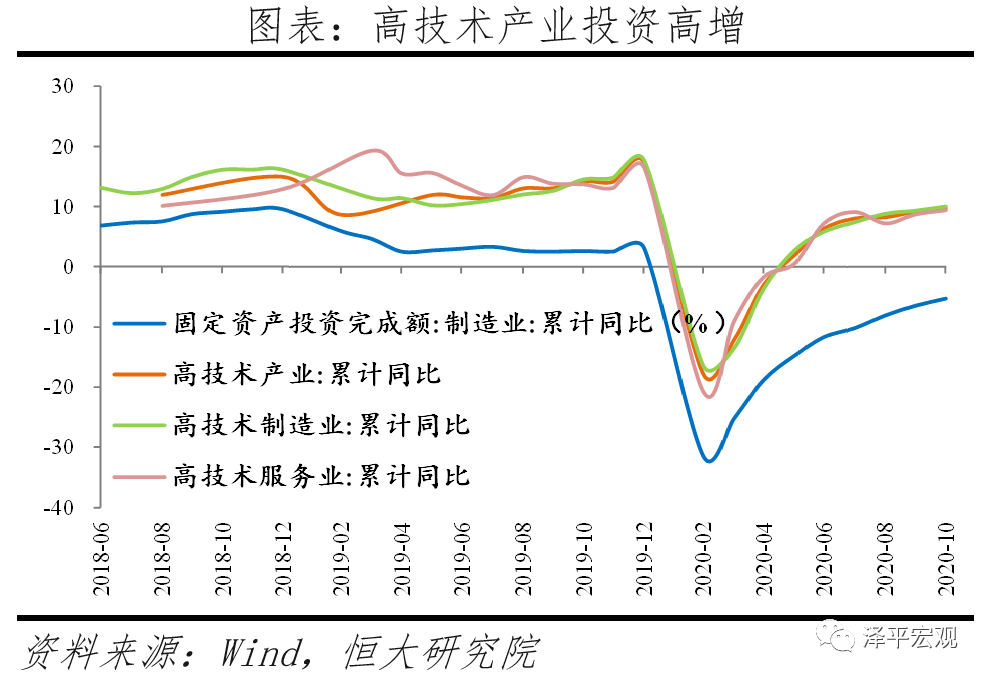

1-10月高技术产业投资同比增长9.7%,较1-9月份加快0.6个百分点。

高技术产业投资中,高技术制造业和高技术服务业1-10月投资分别增长10.0%和9.4%。

10月商品房销售面积和销售额当月同比分别为15.3%和23.9%,较上月上升8.0和7.9个百分点;

主因各房企“金九银十”促销活动和疫情得到有效控制助推看房、购房活动。但边际放缓,10月商品房销售面积和销售额环比分别为-12.7%和-14.4%。

10月房地产投资当月同比12.7%,较上月上升0.7个百分点;1-10月累计同比6.3%。

10月

土地成交价款当月同比增长19.3%;但

拿地节奏放缓,

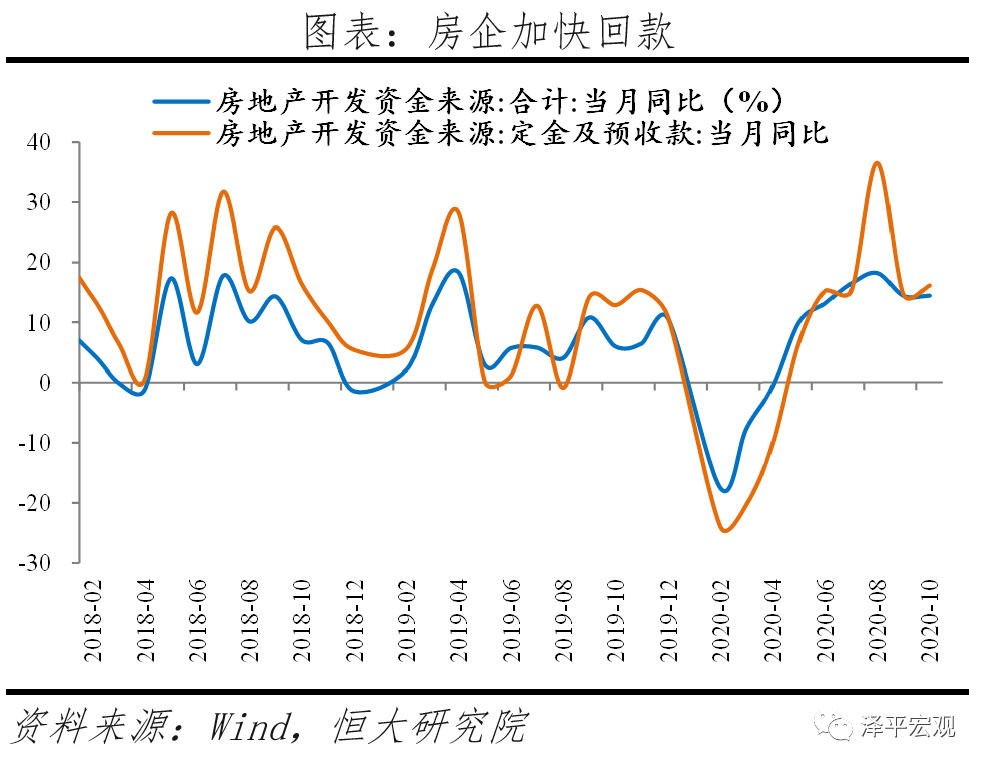

土地成交价款环比下降7.1%。房地产开发资金来源当月同比增长14.5%,其中国内贷款、定金及预收款当月同比增长18.5%和16.2%,均处高位;房企加快回款。

10月基建投资(含水电燃气)当月同比7.3%,较上月上升2.5个百分点;

1-10月累计同比3.0%。

分行业看,电热燃水仍是主要支撑,水利环境设施投资边际改善。1-10月电热燃水投资累计同比18.2%,较1-9月上升0.7个百分点;交运仓储投资累计同比2.1%,与上月持平;水利环境设施投资累计同比-1.2%,较1-9月上升0.9个百分点。交运仓储中,1-10月铁路和道路累计投资同比增速分别为3.2%和2.7%,分别较上月下滑1.3和0.3个百分点。

短期内专项债发行对基建投资有支撑,长期随着经济恢复对逆周期调节需求将逐步减少。

1)截至10月底地方政府债券和已下达专项债额度已基本发行完毕,剩余尚未下达的专项额度特定用于补充中小银行资本金,因此后续基建投资中资金到位效应将消退。2)10月专项债投向棚改的比例较9月有所下降,未进一步挤压投向基建项目的专项债资金。但专项债对投向项目有较严格要求,优质基建项目储备可能不足。

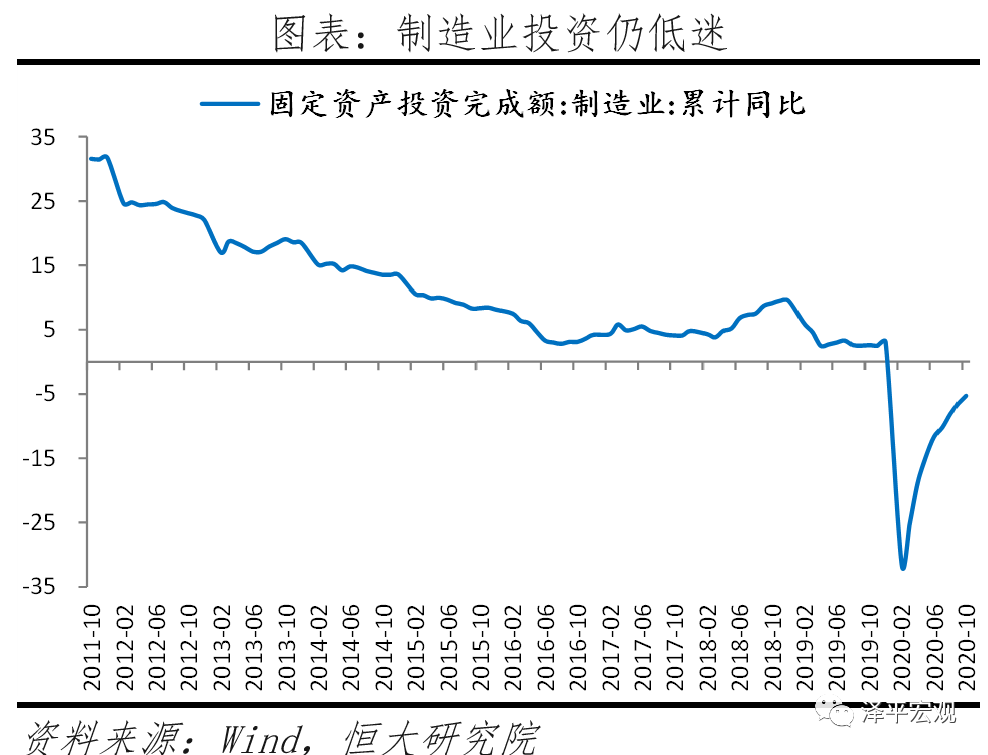

10月制造业投资当月同比3.7%,较上月上升0.7个百分点;1-10月累计同比-5.3%。

10月农副食品加工、食品制造、医药制造、有色金属冶炼及压延加工、运输设备制造和电子设备制造业当月投资增速分别为14.6%、11.0%、34.4%、27.1、29.3%和13.9%,支撑制造业投资。

制造业投资增速与企业盈利和出口增速密切相关。5月工业企业当月利润总额同比转正以来,工业企业利润持续修复,9月工业企业利润总额同比增长10.1%、环比上升5.5%,企业投资意愿和能力增强;出口持续高增长提振对应出口行业投资力度。预计在企业预期持续修复下,制造业投资将维持正增长。

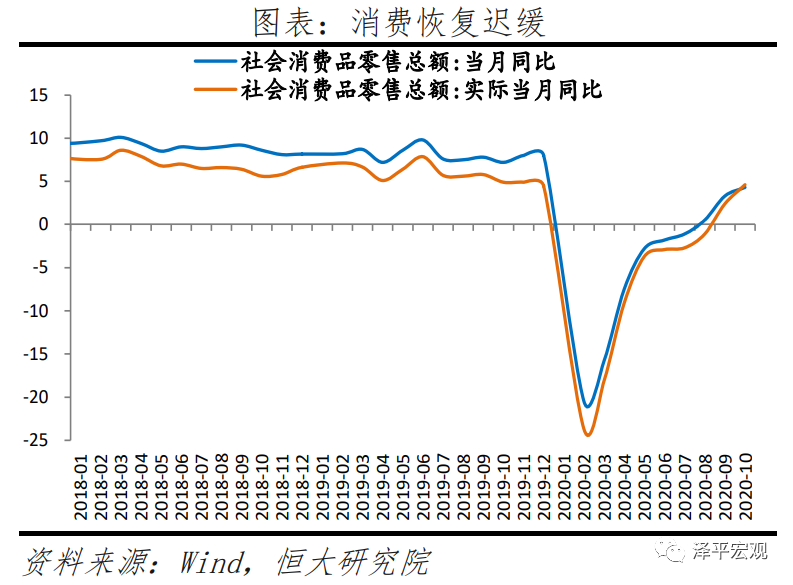

10月社会消费品零售总额同比增长4.3%,较上月上升1.0个百分点,但仍低于去年同期3.5个百分点

。分消费类型看,

商品零售增速持续恢复,餐饮消费首次正增长。

10月商品零售同比增长4.8%,较上月上升0.7个百分点;餐饮消费同比增长0.8%。

分消费品看,

升级类消费品增长较快,

金银珠宝类和化妆品类商品

消费同比分别为

16.7%和18.3%

,较上月上升3.6和4.6个百分点。必需品消费保持高位运行,粮油食品、饮料和烟酒消费同比分别为8.8%、16.9%和15.1%。汽车消费维持高增速,同比12.0%,较上月上升0.8个百分点。地产产业链下游消费恢复、装修需求释放;家具、建筑装潢材料同比分别为1.3%、4.2%,较上月上升1.9和3.7个百分点。

消费反弹受就业形势严峻和居民收入下滑制约,重视稳就业。

1-10月全国城镇新增就业1009万人,较去年同期少增184万人,累计同比-15.4%;10月全国城镇调查失业率5.3%,较去年同期高0.2个百分点。其中,25-59岁人口调查失业率为4.8%,与上月持平,较去年同期高0.2个百分点。

前三季度全国居民人均可支配收入实际累计同比增长0.6%,较去年同期下降5.5个百分点。

10月中国出口(以美元计)同比增长11.4%,较上月上升1.5个百分点,再创新高。主因海外复工复产需求回升、订单转移和防疫物资出口。

10月全球综合PMI为53.3%,美、欧制造业PMI为59.3%和54.8%,均在荣枯线以上,外需有所恢复。

分产品看,

机电产品出口维持高增,

10月高新技术产品、机电产品和七大劳动密集型产品出口同比分别为4.2%、12.9%和9.9%,前值分别为4.2%、11.9%和11.6%。七大劳动密集型产品中,10月玩具出口同比大幅增长22.4%,较上月上升14.9个百分点;家具维持同比30%以上的高增,或与圣诞节提前囤货有关。防疫物资中,塑料制品和医疗仪器及器械出口同比分别为97.9%和30.0%。

分地区看,对美、日、印等经济体出口同比提升,

10月对美国、日本和印度出口同比分别为22.5%、5.7%和18.3%,分别较上月上升1.9、8.4和14.4个百分点。10月对美出口大幅增长的主要原因是去年同期加征关税而导致的低基数。

10月中国进口(以美元计)同比增长4.7%,较上月下滑8.5个百分点。农产品进口保持高增,机电产品、高新技术产品进口较上月下滑,大宗商品进口同比为负。

10月农产品、机电产品、高新技术产品和大宗商品进口金额同比分别为22.2%、12.6%、9.8%和-8.0%,较上月下滑0.9、6.7、11.0和9.0个百分点。